Questões de Concurso

Sobre impostos estaduais em direito tributário

Foram encontradas 2.138 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917771

Direito Tributário

O auditor fiscal do Estado de São Paulo, ao conferir a contabilidade da empresa auditada, contribuinte do ICMS no Estado,

verificou que foi registrada uma venda a prazo, de mercadoria tributada pelo ICMS, no valor de R$ 80.000,00 no razão contábil

(a débito na conta de ativo de "clientes" e a crédito na conta de resultado de "receita de vendas") no dia 10/Out/2025 para

recebimento em 30 dias.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917769

Direito Tributário

A empresa Comércio de Equipamentos Ltda. adquiriu por R$ 100.000,00 mercadorias da Industrial Santo Amaro S.A., ambas

contribuintes do ICMS no Estado de São Paulo, com pagamento ajustado a prazo, para liquidação em 90 dias. As mercadorias

foram regularmente entregues e utilizadas nas atividades da empresa Comércio de Equipamentos Ltda., conforme comprovado

por fiscalização in loco do auditor do fisco estadual.

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917768

Direito Tributário

A legislação do ICMS do Estado de São Paulo disciplina os procedimentos administrativos relacionados à atuação do Auditor

Fiscal da Receita Estadual, estabelecendo regras sobre fiscalização, deveres dos contribuintes, bem como instrumentos

utilizados pela administração tributária para a verificação e a auditoria do cumprimento das obrigações tributárias principais e

acessórias.

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917765

Direito Tributário

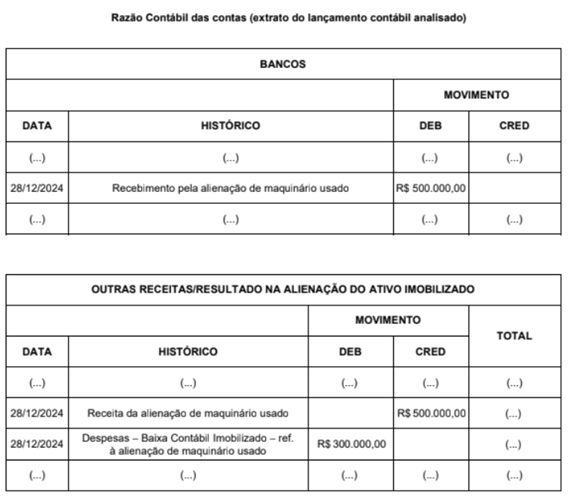

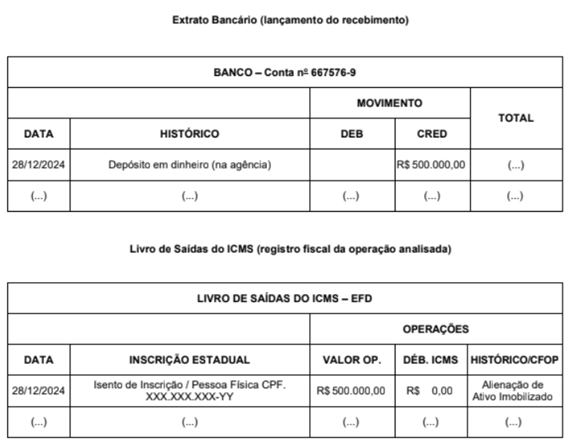

A empresa ABC está sendo auditada pela auditora fiscal do Estado de São Paulo (AFRE) Lívia em relação a uma alienação feita

pela empresa, cujo objeto alienado é uma máquina de seu ativo imobilizado. Segue a seguir a análise da auditora em relação ao

livro razão contábil das contas envolvidas, ao extrato bancário e ao livro de saídas do ICMS da empresa ABC:

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

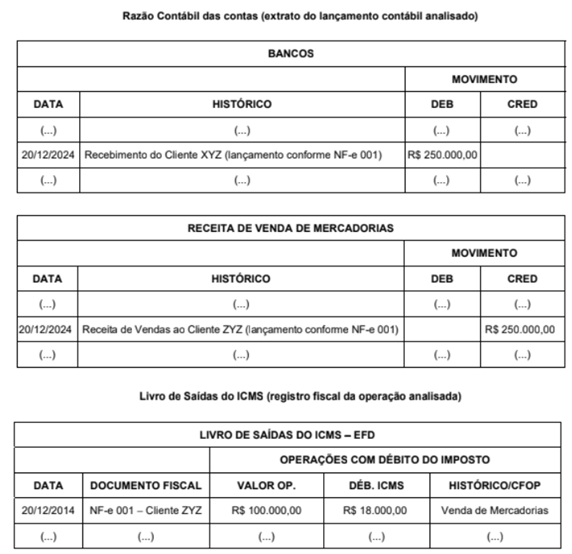

Q3917762

Direito Tributário

Ao realizar uma auditoria nos arquivos do SPED - Sistema Público de Escrituração Digital da empresa ABC, o Auditor Fiscal do

Estado de São Paulo fez o confronto entre as informações constantes na ECD - Escrita Contábil Digital e na EFD - Escrituração

Fiscal Digital (Razão Contábil x Livros Fiscais de ICMS) e verificou que houve o recebimento de vendas do cliente XYZ (no valor

de R$ 250.000,00) regularmente contabilizado em 20/Dez/24 no Razão Contábil. Todavia, ao conferir a EFD e o documento

fiscal NF-e 001, notou que fiscalmente o valor da venda foi registrado por apenas R$ 100.000 pela empresa ABC.

Os registros contábeis e fiscais analisados da empresa ABC seguem de forma resumida abaixo:

Após notificar sobre a divergência entre os valores contábeis e fiscais, a Empresa ABC não prestou nenhum esclarecimento. O Auditor Fiscal notificou o cliente XYZ (adquirente das mercadorias) que prestou esclarecimentos coma informação de que a Empresa XYZ teria pago efetivamente R$ 250.000,00 e não R$ 100.000,00 (como constou no documento fiscal).

Neste caso, o Auditor Fiscal, considerando que nenhuma outra informação foi prestada, deverá

Os registros contábeis e fiscais analisados da empresa ABC seguem de forma resumida abaixo:

Após notificar sobre a divergência entre os valores contábeis e fiscais, a Empresa ABC não prestou nenhum esclarecimento. O Auditor Fiscal notificou o cliente XYZ (adquirente das mercadorias) que prestou esclarecimentos coma informação de que a Empresa XYZ teria pago efetivamente R$ 250.000,00 e não R$ 100.000,00 (como constou no documento fiscal).

Neste caso, o Auditor Fiscal, considerando que nenhuma outra informação foi prestada, deverá

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917746

Direito Tributário

Em 02 de maio de 2025, Rodrigo, domiciliado na cidade de São Paulo/SP, adquiriu veículo automotor de passeio, novo, sem

qualquer benefício isencional, pagando, por essa aquisição, a importância de R$ 144.000,00, que foi o valor pelo qual a Nota

Fiscal de venda foi emitida, em 12 de maio de 2025, uma segunda-feira. Como a referida concessionária lhe ofereceu alguns

itens extras, Rodrigo adquiriu esses itens pelo valor total de R$ 12.000,00, tendo havido emissão de Notas Fiscais separadas

para esses itens, em 14 de maio do mesmo ano.

Diante dos fatos narrados e da disciplina estabelecida na Lei estadual(SP) nº 13.296, de 23 de dezembro de 2008, e considerando que o Estado de São Paulo concede um desconto de 3% sobre o valor do imposto devido para quem o recolhe, integralmente, até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal, o valor desse desconto, caso Rodrigo desejasse recolher o imposto em 16 de maio de 2025, seria de

Diante dos fatos narrados e da disciplina estabelecida na Lei estadual(SP) nº 13.296, de 23 de dezembro de 2008, e considerando que o Estado de São Paulo concede um desconto de 3% sobre o valor do imposto devido para quem o recolhe, integralmente, até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal, o valor desse desconto, caso Rodrigo desejasse recolher o imposto em 16 de maio de 2025, seria de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917744

Direito Tributário

Pedro e Leopoldina, casados pelo regime da separação consensual de bens, tiveram 5 filhos: Lúcia, Márcio, Nivaldo, Olímpia ePaulo. Por ocasião do falecimento de Pedro, em fevereiro de 2025, seus herdeiros eram sua esposa e os cinco filhos do casal.Na data de seu óbito, Pedro estava domiciliado em São Paulo/SP e seu patrimônio total era de R$ 1.200.000,00, valor este depositado em caderneta de poupança.

Como Pedro não deixou testamento, a família decidiu que o inventário seria processado no âmbito administrativo (extrajudicialmente), na cidade de São Paulo/SP, razão pela qual o tabelião encarregado da lavratura da escritura de inventário e partilha efetuou o seguinte esboço inicial:

• (1.1) para Leopoldina, um quinhão no montante de R$ 300.000,00; е

• (1.2) para cada um dos demais filhos, um quinhão no montante de R$ 180.000,00.

Ocorre, todavia, que Nivaldo, domiciliado em Florianópolis/SC, decidiu renunciar pura e simplesmente à herança (renúncia a favor do monte), enquanto Lúcia, domiciliada em Palmas/TO, renunciou a favor de sua mãe, Leopoldina.

Em razão disso, o tabelião fez novo esboço de escritura, com a seguinte atribuição de quinhões:

• (2.1) R$ 525.000,00 рara Leopoldina (que já incluem os R$ 225.000,00 provenientes da renúncia de Lúcia); e

• (2.2) R$ 225.000,00 para cada um dos seguintes três filhos: Márcio, Olímpia e Paulo.

Todos os herdeiros concordaram com esta segunda partilha proposta pelo Tabelião e solicitaram a lavratura da escritura nesses termos.

Em razão disso, com base no Decreto estadual (SP) nº 46.655, de 1° de abril de 2002, o valor do ITCMD devido ao Estado de São Paulo por

Como Pedro não deixou testamento, a família decidiu que o inventário seria processado no âmbito administrativo (extrajudicialmente), na cidade de São Paulo/SP, razão pela qual o tabelião encarregado da lavratura da escritura de inventário e partilha efetuou o seguinte esboço inicial:

• (1.1) para Leopoldina, um quinhão no montante de R$ 300.000,00; е

• (1.2) para cada um dos demais filhos, um quinhão no montante de R$ 180.000,00.

Ocorre, todavia, que Nivaldo, domiciliado em Florianópolis/SC, decidiu renunciar pura e simplesmente à herança (renúncia a favor do monte), enquanto Lúcia, domiciliada em Palmas/TO, renunciou a favor de sua mãe, Leopoldina.

Em razão disso, o tabelião fez novo esboço de escritura, com a seguinte atribuição de quinhões:

• (2.1) R$ 525.000,00 рara Leopoldina (que já incluem os R$ 225.000,00 provenientes da renúncia de Lúcia); e

• (2.2) R$ 225.000,00 para cada um dos seguintes três filhos: Márcio, Olímpia e Paulo.

Todos os herdeiros concordaram com esta segunda partilha proposta pelo Tabelião e solicitaram a lavratura da escritura nesses termos.

Em razão disso, com base no Decreto estadual (SP) nº 46.655, de 1° de abril de 2002, o valor do ITCMD devido ao Estado de São Paulo por

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917743

Direito Tributário

Dionísio, rico fazendeiro, domiciliado na cidade de Ribeirão Preto/SP, decidiu instituir usufruto de duas fazendas de sua propriedade, pelo prazo de 10 anos, a favor de seus irmãos Célio, domiciliado em São Paulo/SP, e Rebeca, domiciliada em Pedregulho/SP.

Relativamente a Célio, foi instituído usufruto oneroso sobre a Fazenda São Simão, localizada no Município de Bauru/SP, abrangendo as terras da fazenda, o maquinário, os veículos automotores e o gado que nela se encontravam.

Relativamente a Rebeca, foi instituído usufruto não oneroso sobre a Fazenda São Luís, localizada no Município de Uberlåndia/MG, abrangendo as terras da fazenda, o maquinário, os veículos automotores e o gado que nela se encontravam.

Diante dos fatos acima narrados e de acordo com a Lei estadual (SP) nº 10.705/00, de 28 de dezembro de 2000, verifica-se que há situação de incidência de ITCMD a favor do Estado de São Paulo, na instituição do usufruto

Relativamente a Célio, foi instituído usufruto oneroso sobre a Fazenda São Simão, localizada no Município de Bauru/SP, abrangendo as terras da fazenda, o maquinário, os veículos automotores e o gado que nela se encontravam.

Relativamente a Rebeca, foi instituído usufruto não oneroso sobre a Fazenda São Luís, localizada no Município de Uberlåndia/MG, abrangendo as terras da fazenda, o maquinário, os veículos automotores e o gado que nela se encontravam.

Diante dos fatos acima narrados e de acordo com a Lei estadual (SP) nº 10.705/00, de 28 de dezembro de 2000, verifica-se que há situação de incidência de ITCMD a favor do Estado de São Paulo, na instituição do usufruto

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917742

Direito Tributário

No exercício de 2025, ocorreram as seguintes transmissões de bens e direitos:

I. Alberto permutou sua casa, localizada em Dracena/SP, pelo terreno de Teresa, localizado em Goiânia/GO, sendo que Alberto é domiciliado em Curitiba/PR e Teresa em Cuiabá/MT.

II. Ciro, domiciliado em Bauru/SP, recebeu um legado de R$ 200.000,00, em dinheiro, depositado em agência bancária da capital paulista, deixado por sua tia Amélia, que era domiciliada em Natal/RN, na data do óbito e onde foi processado o inventário judicial.

III. Alfreda, domiciliada em São José do Rio Preto/SP, recebeu em doação, de Carina, domiciliada em Santos/SP, um sítio localizado na cidade Monte Sião/MG.

IV. Aisin-Gioro Puyi, de nacionalidade chinesa, residente permanente no Brasil, domiciliado em São Paulo/SP, instituiu usufruto não oneroso sobre um apartamento de luxo de sua propriedade, localizado em Brasília/DF, a favor de seu irmão, Aisin-Gioro Pujie, também de nacionalidade chinesa, domiciliado em Xangai, na República Popular da China.

De acordo com o Decreto estadual (SP) nº 46.655, de 1º de abril de 2002,

I. Alberto permutou sua casa, localizada em Dracena/SP, pelo terreno de Teresa, localizado em Goiânia/GO, sendo que Alberto é domiciliado em Curitiba/PR e Teresa em Cuiabá/MT.

II. Ciro, domiciliado em Bauru/SP, recebeu um legado de R$ 200.000,00, em dinheiro, depositado em agência bancária da capital paulista, deixado por sua tia Amélia, que era domiciliada em Natal/RN, na data do óbito e onde foi processado o inventário judicial.

III. Alfreda, domiciliada em São José do Rio Preto/SP, recebeu em doação, de Carina, domiciliada em Santos/SP, um sítio localizado na cidade Monte Sião/MG.

IV. Aisin-Gioro Puyi, de nacionalidade chinesa, residente permanente no Brasil, domiciliado em São Paulo/SP, instituiu usufruto não oneroso sobre um apartamento de luxo de sua propriedade, localizado em Brasília/DF, a favor de seu irmão, Aisin-Gioro Pujie, também de nacionalidade chinesa, domiciliado em Xangai, na República Popular da China.

De acordo com o Decreto estadual (SP) nº 46.655, de 1º de abril de 2002,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917741

Direito Tributário

De acordo com a Constituição Federal de 1988, o ICMS é um imposto de competência dos Estados e do Distrito Federal. Todavia, por existirem diversos dispositivos referentes a esse imposto, tanto na referida Constituição, como em lei complementar, os

Estados e o Distrito Federal ficam adstritos a legislar e cobrar o ICMS apenas nos limites estabelecidos nestas normas.

Conforme a Constituição Federal e a Lei Complementar n 87, de 1996.

Conforme a Constituição Federal e a Lei Complementar n 87, de 1996.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917740

Direito Tributário

O Regulamento do ICMS/SP, aprovado pelo Decreto nº 45.490, de 2000, define o que será considerado como crédito acumulado do imposto, bem como contempla as hipóteses de geração e de utilização deste crédito.

Neste contexto, conforme o referido Regulamento,

Neste contexto, conforme o referido Regulamento,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917739

Direito Tributário

A Lei Complementar nº 87, de 1996, trata da substituição tributária no âmbito do ICMS e elenca as hipóteses de fixação de base

de cálculo desse imposto, para fins de substituição tributária.

Neste contexto, a referida Lei Complementar prevê que,

Neste contexto, a referida Lei Complementar prevê que,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917738

Direito Tributário

Segundo o Regulamento do ICMS/SP, aprovado pelo Decreto (SP) 45.490, de 2000, o movimento real tributável, realizado, em

determinado período, pelo estabelecimento de contribuinte de ICMS localizado em São Paulo, poderá ser apurado por meio de

levantamento fiscal.

Neste contexto, segundo o citado Regulamento, presume-se a ocorrência de omissão de operações e prestações de serviços tributáveis, realizadas sem o pagamento do imposto, por exemplo, na hipótese de

Neste contexto, segundo o citado Regulamento, presume-se a ocorrência de omissão de operações e prestações de serviços tributáveis, realizadas sem o pagamento do imposto, por exemplo, na hipótese de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917737

Direito Tributário

O Regulamento do ICMS/SP, aprovado pelo Decreto (SP) 45.490, de 2000, prevê que o contribuinte de ICMS, com estabelecimento no Estado de São Paulo, salvo disposição em contrário, deverá proceder ao estorno do imposto de que se tiver creditado,

sempre que a mercadoria entrada no estabelecimento

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917736

Direito Tributário

Conforme o Regulamento do ICMS/SP, aprovado pelo Decreto (SP) 45.490, de 2000, quando um contribuinte do ICMS, localizado no Estado de São Paulo, realiza operações de saída, salvo disposição em contrário, é vedado o crédito de ICMS relativo à

mercadoria entrada ou adquirida,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917735

Direito Tributário

Conforme o Regulamento do ICMS/SP, aprovado pelo Decreto (SP) 45.490, de 2000, as isenções de ICMS previstas no Anexo

I do Regulamento

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917734

Direito Tributário

A empresa Tendetudo, localizada em Bauru/SP, contribuinte do ICMS, tem como atividade o comércio varejista, e possui um único estabelecimento. Os clientes da empresa são pessoas físicas (naturais) não contribuintes do ICMS.

No mês M, de 2025, a empresa comprou, para revenda, 10 mil reais de mercadorias, de um fornecedor que as fabricou, localizado em outro Estado brasileiro, e optante pelo Regime Tributário do Simples Nacional.

As mercadorias não estavam sujeitas ao regime jurídico da substituição tributária de ICMS no Estado de São Paulo, nem tinham tratamento tributário favorecido ou diferenciado nas operações internas, estando sujeitas a tributação com a alíquota padrão de ICMS, nas operações internas deste Estado.

Tendo em vista os fatos relatados e o disposto no Regulamento do ICMS/SP, aprovado pelo Decreto (SP) nº 45.490, de 2000,

No mês M, de 2025, a empresa comprou, para revenda, 10 mil reais de mercadorias, de um fornecedor que as fabricou, localizado em outro Estado brasileiro, e optante pelo Regime Tributário do Simples Nacional.

As mercadorias não estavam sujeitas ao regime jurídico da substituição tributária de ICMS no Estado de São Paulo, nem tinham tratamento tributário favorecido ou diferenciado nas operações internas, estando sujeitas a tributação com a alíquota padrão de ICMS, nas operações internas deste Estado.

Tendo em vista os fatos relatados e o disposto no Regulamento do ICMS/SP, aprovado pelo Decreto (SP) nº 45.490, de 2000,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917733

Direito Tributário

A empresa QWER, localizada em Campinas/SP, é contribuinte do ICMS, possui um único estabelecimento e está avaliando a

possibilidade de optar pelo Regime Tributário do Simples Nacional.

Considerando o disposto nas Leis Complementares nº 87, de 1996, e nº 123, de 2006, sea empresa optar pelo Regime, ela

Considerando o disposto nas Leis Complementares nº 87, de 1996, e nº 123, de 2006, sea empresa optar pelo Regime, ela

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917732

Direito Tributário

João é contabilista de uma empresa que realiza múltiplas atividades, de hotelaria, de restaurante e de salão de festas, no mesmo prédio, na cidade de Ribeirão Preto/SP.

Dentre os clientes, no mês de novembro de 2025, estão:

• Arnaldo, que pagou 2 mil reais, por três noites no hotel, com dois cafés da manhã, um almoço e um jantar, no restaurante, sendo que o café da manhã, no valor de 50 reais cada, estava incluído no valor da diária, e seria devido, com ou sem o efetivo consumo; já o almoço teve o valor de 150 reais e o jantar, incluindo o vinho, teve o valor de 200 reais.

• Beatriz, que pagou 4 mil reais, por seis noites no hotel, com café da manhã incluído, sendo que não almoçou nem jantou no hotel.

• Carlos, que não se hospedou no hotel, mas fez seis refeições no restaurante, sendo dois cafés da manhã, dois almoços e dois jantares, no valor total de 800 reais, assim divididos: cada café da manhã 50 reais, cada almoço 150 reais e cada jantar 200 reais.

• Daniela, que ficou duas noites no hotel, e foi a uma festa realizada no salão de festas, tendo pagado 2.000 reais pela hospedagem, mais 300 reais pelo ingresso da festa, com show de música ao vivo incluído, e 150 reais pelas bebidas consumidas durante a festa.

Conforme as Leis Complementares nº 87/96 e nº 116/03, incide ICMS nos seguintes eventos, ocorridos na empresa em que João trabalha:

Dentre os clientes, no mês de novembro de 2025, estão:

• Arnaldo, que pagou 2 mil reais, por três noites no hotel, com dois cafés da manhã, um almoço e um jantar, no restaurante, sendo que o café da manhã, no valor de 50 reais cada, estava incluído no valor da diária, e seria devido, com ou sem o efetivo consumo; já o almoço teve o valor de 150 reais e o jantar, incluindo o vinho, teve o valor de 200 reais.

• Beatriz, que pagou 4 mil reais, por seis noites no hotel, com café da manhã incluído, sendo que não almoçou nem jantou no hotel.

• Carlos, que não se hospedou no hotel, mas fez seis refeições no restaurante, sendo dois cafés da manhã, dois almoços e dois jantares, no valor total de 800 reais, assim divididos: cada café da manhã 50 reais, cada almoço 150 reais e cada jantar 200 reais.

• Daniela, que ficou duas noites no hotel, e foi a uma festa realizada no salão de festas, tendo pagado 2.000 reais pela hospedagem, mais 300 reais pelo ingresso da festa, com show de música ao vivo incluído, e 150 reais pelas bebidas consumidas durante a festa.

Conforme as Leis Complementares nº 87/96 e nº 116/03, incide ICMS nos seguintes eventos, ocorridos na empresa em que João trabalha:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917731

Direito Tributário

Conforme a Lei Complementar nº 214, de 16 de janeiro de 2025, considera-se local da operação, para fins do Imposto sobre

Bens e Serviços, o