Ao realizar uma auditoria nos arquivos do SPED - Sistema Púb...

Próximas questões

Com base no mesmo assunto

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917762

Direito Tributário

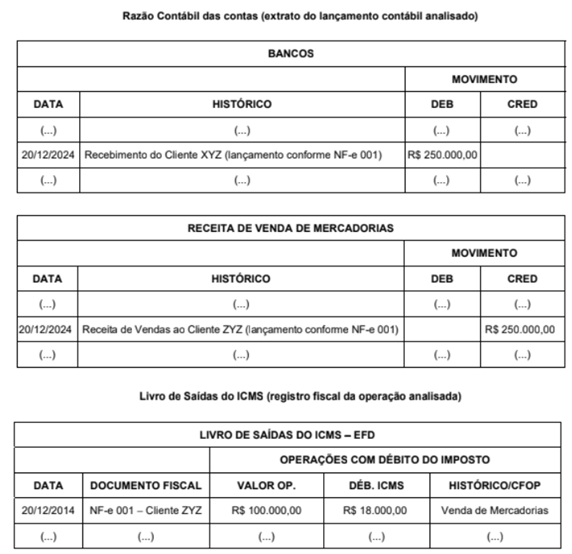

Ao realizar uma auditoria nos arquivos do SPED - Sistema Público de Escrituração Digital da empresa ABC, o Auditor Fiscal do

Estado de São Paulo fez o confronto entre as informações constantes na ECD - Escrita Contábil Digital e na EFD - Escrituração

Fiscal Digital (Razão Contábil x Livros Fiscais de ICMS) e verificou que houve o recebimento de vendas do cliente XYZ (no valor

de R$ 250.000,00) regularmente contabilizado em 20/Dez/24 no Razão Contábil. Todavia, ao conferir a EFD e o documento

fiscal NF-e 001, notou que fiscalmente o valor da venda foi registrado por apenas R$ 100.000 pela empresa ABC.

Os registros contábeis e fiscais analisados da empresa ABC seguem de forma resumida abaixo:

Após notificar sobre a divergência entre os valores contábeis e fiscais, a Empresa ABC não prestou nenhum esclarecimento. O Auditor Fiscal notificou o cliente XYZ (adquirente das mercadorias) que prestou esclarecimentos coma informação de que a Empresa XYZ teria pago efetivamente R$ 250.000,00 e não R$ 100.000,00 (como constou no documento fiscal).

Neste caso, o Auditor Fiscal, considerando que nenhuma outra informação foi prestada, deverá

Os registros contábeis e fiscais analisados da empresa ABC seguem de forma resumida abaixo:

Após notificar sobre a divergência entre os valores contábeis e fiscais, a Empresa ABC não prestou nenhum esclarecimento. O Auditor Fiscal notificou o cliente XYZ (adquirente das mercadorias) que prestou esclarecimentos coma informação de que a Empresa XYZ teria pago efetivamente R$ 250.000,00 e não R$ 100.000,00 (como constou no documento fiscal).

Neste caso, o Auditor Fiscal, considerando que nenhuma outra informação foi prestada, deverá

Comentários

Veja os comentários dos nossos alunos

Gemini:

"A alternativa correta é a D.

O caso descreve uma clássica divergência de auditoria entre a Escrituração Contábil Digital (ECD) e a Escrituração Fiscal Digital (EFD).

- Diferença entre Valor Real e Valor Declarado: A empresa ABC emitiu uma NF-e de R$ 100.000,00, mas registrou em seu Razão Contábil o recebimento de R$ 250.000,00 referente à mesma transação. A confirmação pelo cliente XYZ de que o pagamento foi de fato o valor maior (R$ 250.000,00) corrobora a tese de subfaturamento.

- Omissão de Receita: A diferença de R$ 150.000,00 (R$ 250.000,00 - R$ 100.000,00) representa uma saída de mercadoria sem a devida emissão de documento fiscal (ou com valor inferior ao real), o que implica falta de pagamento do ICMS sobre essa parcela.

- Presunção Legal: Na legislação tributária (como o Regulamento do ICMS de São Paulo), a manutenção de registros contábeis que indicam entradas de numerário não suportadas por documentos fiscais correspondentes autoriza o fisco a presumir a omissão de saídas tributáveis.

Para quem precisa estudar Direito Tributário ou Reforma Tributária para os próximos concursos, recomendo dar uma olhada nesse curso gratuito disponível no YouTube:

https://www.youtube.com/@proflucasdepaulalima/playlists

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo