A empresa ABC está sendo auditada pela auditora fiscal do Es...

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

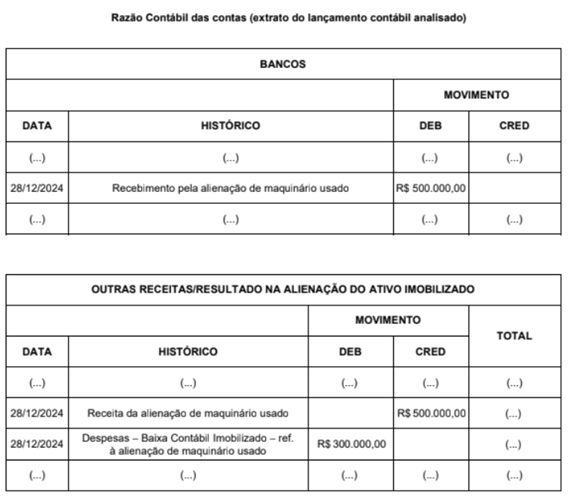

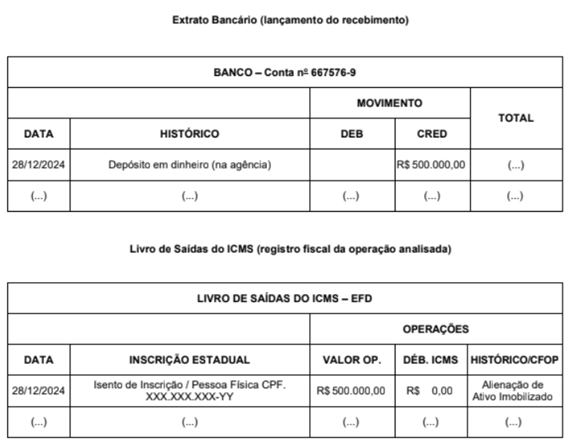

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Essa questão demanda conhecimentos sobre o tema: ICMS.

Abaixo, iremos justificar cada uma das assertivas:

A) não serve para embasar nenhum tipo de autuação fiscal.

Falso, vide letra C.

B) comprova cabalmente que houve regularmente a alienação da máquina usada do

ativo imobilizado, não cabendo autuação fiscal, por conta da não incidência do

ICMS, nos termos do inciso XIV do artigo 7º do RICMS/SP.

Falso, vide letra C.

C) serve para embasar uma autuação fiscal no valor de R$ 90.000,00 de ICMS

(sobre a base de cálculo de R$ 500.000,00) acrescidos de multas e juros a serem

calculados, uma vez que presume-se a ocorrência de omissão de operações e

prestações de serviços tributáveis, realizadas sem o pagamento do imposto, na

hipótese de constatação de ativos ocultos e/ou suprimentos a caixa não

comprovados, nos termos do artigo 509-A do RICMS/SP.

Correto, por respeitar o RICMS/SP:

Artigo 509-A - Presume-se a ocorrência de omissão de operações e prestações de serviços tributáveis, realizadas sem o pagamento do imposto, nas seguintes hipóteses (Lei 6.374/89, art. 74-A, acrescentado pela Lei 13.918/09, art.12, XIII):

I - existência de saldo credor de caixa;

II - constatação de suprimentos a caixa não comprovados;

III - manutenção, no passivo, de obrigações já pagas ou inexistentes;

IV - constatação de ativos ocultos;

V - existência de entrada de mercadorias não registradas;

VI - declaração de vendas pelo contribuinte em valores inferiores às informações fornecidas por instituições financeiras e administradoras de cartões de crédito ou débito;

VII - falta de escrituração de pagamentos efetuados;

VIII - existência de valores creditados em conta de depósito ou de investimento mantida junto a instituição financeira, em relação aos quais o titular, regularmente notificado a prestar informações, não comprove, mediante documentação hábil e idônea, a origem dos recursos utilizados nessas operações;

IX - constatação de outros indícios que levem em consideração as disposições do artigo 509, observado o disposto em disciplina específica.

§ 1º - Para fins da apuração do imposto identificado nos termos deste artigo, aplicam-se, no que couberem, as disposições do artigo 509.

§ 2º - Diante da presunção de que trata este artigo, caberá ao contribuinte o ônus da prova da não ocorrência dos fatos geradores ou do pagamento do imposto.

D) serve para embasar uma autuação fiscal no valor de R$ 36.000,00 de ICMS

(sobre o lucro na alienação do ativo imobilizado de R$ 200.000,00) acrescidos

de multas e juros a serem calculados, uma vez que a alienação de ativos

imobilizados é tributada no Estado de São Paulo, nos termos do inciso XIV do

artigo 7º do RICMS/SP.

Falso, vide letra C.

E) serve para embasar uma autuação fiscal no valor de R$ 90.000,00 de ICMS

(sobre o valor de R$ 500.000,00) acrescidos de multas e juros a serem

calculados, uma vez que foi comprovado cabalmente pela documentação juntada que

a empresa realizou a venda de mercadorias sem emissão de documentos fiscais no

valor de R$ 500.000,00.

Falso, vide letra C.

Gabarito do professor: Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gemini:

"A alternativa correta é a C.

O cenário descreve uma tentativa de maquiagem contábil para acobertar um suprimento indevido de caixa ou omissão de receita. Vamos desmembrar os fatos:

- A Farsa da Alienação: A empresa registrou a venda de uma máquina por R$ 500.000,00 para justificar a entrada de dinheiro no caixa/banco. No entanto, a máquina nunca saiu da fábrica, continua em uso, e o suposto comprador negou a transação e o pagamento.

- O Objetivo da Fraude: Ao simular a venda de um ativo imobilizado (que goza de não incidência de ICMS em SP, conforme Art. 7º, XIV do RICMS/SP), a empresa tenta "esquentar" R$ 500.000,00 que entraram no seu caixa sem origem comprovada. Esse dinheiro, na verdade, costuma ser fruto de vendas de mercadorias "por fora" (sem nota).

- Presunção Legal (Art. 509-A do RICMS/SP): A legislação paulista estabelece que a constatação de ativos ocultos ou, como neste caso, de suprimentos a caixa não comprovados (entrada de dinheiro sem origem lícita e documentalmente provada), autoriza o fisco a presumir que houve omissão de operações tributadas.

- Como a empresa não provou a origem do dinheiro (já que o "comprador" desmentiu a versão), o valor de R$ 500.000,00 é considerado receita omitida de vendas tributáveis.

Para quem precisa estudar Direito Tributário ou Reforma Tributária para os próximos concursos, recomendo dar uma olhada nesse curso gratuito disponível no YouTube:

https://www.youtube.com/@proflucasdepaulalima/playlists

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo