Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 420.225 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917899

Estatuto da Pessoa Idosa - Lei nº 10.741 de 2003

Conforme o Estatuto da Pessoa Idosa, assinale a alternativa INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917898

Estatuto da Pessoa Idosa - Lei nº 10.741 de 2003

São garantias oferecidas pelo Estatuto da Pessoa Idosa, EXCETO:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917895

Estatuto da Pessoa com Deficiência - Lei nº 13.146 de 2015

Segundo o Estatuto da Pessoa com Deficiência, sobre o direito ao transporte e à

mobilidade, assinale a alternativa INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917894

Estatuto da Pessoa com Deficiência - Lei nº 13.146 de 2015

Segundo o Estatuto da Pessoa com Deficiência, sobre o direito à cultura, ao esporte,

ao lazer e ao turismo, assinale a alternativa INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917893

Estatuto da Pessoa com Deficiência - Lei nº 13.146 de 2015

De acordo com o Estatuto da Pessoa com Deficiência, nos processos seletivos para

ingresso e permanência nos cursos oferecidos pelas instituições de ensino superior e de educação

profissional e tecnológica, públicas e privadas, devem ser adotadas as seguintes medidas, EXCETO:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917892

Estatuto da Pessoa com Deficiência - Lei nº 13.146 de 2015

Em relação ao direito à vida, conforme o Estatuto da Pessoa com Deficiência, assinale

a alternativa INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917883

Estatuto da Pessoa Idosa - Lei nº 10.741 de 2003

São linhas de ação da política de atendimento à pessoa idosa, EXCETO:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917882

Estatuto da Pessoa Idosa - Lei nº 10.741 de 2003

De acordo com o Estatuto da Pessoa Idosa, o Poder Público criará e estimulará

programas de:

I. Profissionalização especializada para as pessoas idosas, aproveitando seus potenciais e habilidades para atividades regulares e remuneradas.

II. Preparação dos trabalhadores para a aposentadoria, com antecedência mínima de 6 meses, por meio de estímulo a novos projetos sociais, conforme seus interesses, e de esclarecimento sobre os direitos sociais e de cidadania.

III. Estímulo às empresas privadas para admissão de pessoas idosas ao trabalho.

Quais estão corretos?

I. Profissionalização especializada para as pessoas idosas, aproveitando seus potenciais e habilidades para atividades regulares e remuneradas.

II. Preparação dos trabalhadores para a aposentadoria, com antecedência mínima de 6 meses, por meio de estímulo a novos projetos sociais, conforme seus interesses, e de esclarecimento sobre os direitos sociais e de cidadania.

III. Estímulo às empresas privadas para admissão de pessoas idosas ao trabalho.

Quais estão corretos?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917881

Estatuto da Pessoa Idosa - Lei nº 10.741 de 2003

Considerando as disposições do Estatuto da Pessoa Idosa, assinale a alternativa

INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917880

Estatuto da Pessoa Idosa - Lei nº 10.741 de 2003

Segundo o Estatuto da Pessoa Idosa, assinale a alternativa INCORRETA.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917863

Direito da Criança e do Adolescente - Estatuto da Criança e do Adolescente (ECA) - Lei nº 8.069 de 1990

No que tange ao SUS, conforme as disposições do ECA, analise as afirmações abaixo:

1. O SUS promoverá programas de assistência médica e odontológica para a prevenção das enfermidades que ordinariamente afetam a população infantil e campanhas de educação sanitária para pais, educadores e alunos.

2. O SUS promoverá a atenção à saúde bucal das crianças e das gestantes, de forma transversal, integral e intersetorial com as demais linhas de cuidado direcionadas à mulher e à criança.

3. A criança com necessidade de cuidados odontológicos especiais será atendida pelo SUS.

4. Os casos de suspeita ou confirmação de castigo físico, de tratamento cruel ou degradante e de maus-tratos contra criança ou adolescente serão obrigatoriamente comunicados ao Conselho Tutelar da respectiva localidade, sem prejuízo de outras providências legais.

5. É obrigatória a vacinação das crianças nos casos recomendados pelas autoridades sanitárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. O SUS promoverá programas de assistência médica e odontológica para a prevenção das enfermidades que ordinariamente afetam a população infantil e campanhas de educação sanitária para pais, educadores e alunos.

2. O SUS promoverá a atenção à saúde bucal das crianças e das gestantes, de forma transversal, integral e intersetorial com as demais linhas de cuidado direcionadas à mulher e à criança.

3. A criança com necessidade de cuidados odontológicos especiais será atendida pelo SUS.

4. Os casos de suspeita ou confirmação de castigo físico, de tratamento cruel ou degradante e de maus-tratos contra criança ou adolescente serão obrigatoriamente comunicados ao Conselho Tutelar da respectiva localidade, sem prejuízo de outras providências legais.

5. É obrigatória a vacinação das crianças nos casos recomendados pelas autoridades sanitárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Gravataí - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Gravataí - RS - Assistente Social |

Q3917860

Direito da Criança e do Adolescente - Estatuto da Criança e do Adolescente (ECA) - Lei nº 8.069 de 1990

Segundo o Estatuto da Criança e do Adolescente (ECA), lei municipal ou distrital

disporá sobre o local, dia e horário de funcionamento do Conselho Tutelar, bem como sobre a

remuneração dos respectivos membros, aos quais são assegurados os seguintes direitos, EXCETO:

Ano: 2026

Banca:

IBADE

Órgão:

Prefeitura de Alto Alegre dos Parecis - RO

Prova:

IBADE - 2026 - Prefeitura de Alto Alegre dos Parecis - RO - Médico Veterinário |

Q3917829

Direito Sanitário

Um município institui programa permanente de controle

populacional de cães e gatos, que inclui captura

humanitária de animais errantes, procedimentos cirúrgicos

de esterilização, atendimento clínico básico, guarda

temporária, destinação de resíduos de serviços de saúde e

eventual eutanásia ética, quando indicada. O serviço é

executado por clínica veterinária contratada pelo poder

público, sob responsabilidade técnica de médico

veterinário. Durante ação fiscalizatória conjunta da

Vigilância Sanitária, do órgão ambiental estadual e do

Ministério Público, são apontadas inconformidades

relacionadas ao gerenciamento de resíduos, às condições

de bem-estar animal no pós-operatório, ao licenciamento

da atividade e à adequação do serviço ao Código Sanitário,

às normas ambientais e à legislação de defesa animal. Na

perspectiva de atuação do médico veterinário nesse

cenário complexo e dos fundamentos da legislação

sanitária, ambiental e de defesa animal, analise as

afirmativas a seguir e assinale a alternativa correta.

I. O Código Sanitário é instrumento normativo de alcance transversal, aplicável às atividades veterinárias que possam impactar a saúde coletiva, conferindo à Vigilância Sanitária competência para fiscalizar estabelecimentos e serviços de interesse à saúde, inclusive aqueles voltados ao controle populacional animal.

II. O licenciamento ambiental da atividade, quando exigível, não afasta a obrigatoriedade de cumprimento das normas sanitárias e de bem-estar animal, uma vez que as esferas de proteção jurídica são autônomas e cumulativas.

III. A legislação federal estabelece normas gerais, podendo estados e municípios editar regulamentos mais específicos ou restritivos em matéria sanitária, ambiental e de defesa animal, desde que respeitados os limites constitucionais.

IV. A responsabilidade do médico veterinário restringe-se à execução técnica dos procedimentos clínico-cirúrgicos, não alcançando a gestão de resíduos, o cumprimento das normas ambientais ou as condições estruturais do serviço.

Está(ão) correta(s):

I. O Código Sanitário é instrumento normativo de alcance transversal, aplicável às atividades veterinárias que possam impactar a saúde coletiva, conferindo à Vigilância Sanitária competência para fiscalizar estabelecimentos e serviços de interesse à saúde, inclusive aqueles voltados ao controle populacional animal.

II. O licenciamento ambiental da atividade, quando exigível, não afasta a obrigatoriedade de cumprimento das normas sanitárias e de bem-estar animal, uma vez que as esferas de proteção jurídica são autônomas e cumulativas.

III. A legislação federal estabelece normas gerais, podendo estados e municípios editar regulamentos mais específicos ou restritivos em matéria sanitária, ambiental e de defesa animal, desde que respeitados os limites constitucionais.

IV. A responsabilidade do médico veterinário restringe-se à execução técnica dos procedimentos clínico-cirúrgicos, não alcançando a gestão de resíduos, o cumprimento das normas ambientais ou as condições estruturais do serviço.

Está(ão) correta(s):

Ano: 2026

Banca:

Gama Consult

Órgão:

Prefeitura de Dracena - SP

Prova:

Gama Consult - 2026 - Prefeitura de Dracena - SP - Auxiliar de Desenvolvimento Educacional |

Q3917780

Direito da Criança e do Adolescente - Estatuto da Criança e do Adolescente (ECA) - Lei nº 8.069 de 1990

De acordo com o Estatuto da Criança e do Adolescente (Lei nº 8.069/90), os estabelecimentos de atenção à saúde, inclusive as unidades neonatais, de terapia intensiva e de cuidados intermediários, deverão proporcionar condições para a permanência de tempo integral de um dos pais ou responsável, no caso de:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917771

Direito Tributário

O auditor fiscal do Estado de São Paulo, ao conferir a contabilidade da empresa auditada, contribuinte do ICMS no Estado,

verificou que foi registrada uma venda a prazo, de mercadoria tributada pelo ICMS, no valor de R$ 80.000,00 no razão contábil

(a débito na conta de ativo de "clientes" e a crédito na conta de resultado de "receita de vendas") no dia 10/Out/2025 para

recebimento em 30 dias.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917769

Direito Tributário

A empresa Comércio de Equipamentos Ltda. adquiriu por R$ 100.000,00 mercadorias da Industrial Santo Amaro S.A., ambas

contribuintes do ICMS no Estado de São Paulo, com pagamento ajustado a prazo, para liquidação em 90 dias. As mercadorias

foram regularmente entregues e utilizadas nas atividades da empresa Comércio de Equipamentos Ltda., conforme comprovado

por fiscalização in loco do auditor do fisco estadual.

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917768

Direito Tributário

A legislação do ICMS do Estado de São Paulo disciplina os procedimentos administrativos relacionados à atuação do Auditor

Fiscal da Receita Estadual, estabelecendo regras sobre fiscalização, deveres dos contribuintes, bem como instrumentos

utilizados pela administração tributária para a verificação e a auditoria do cumprimento das obrigações tributárias principais e

acessórias.

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917765

Direito Tributário

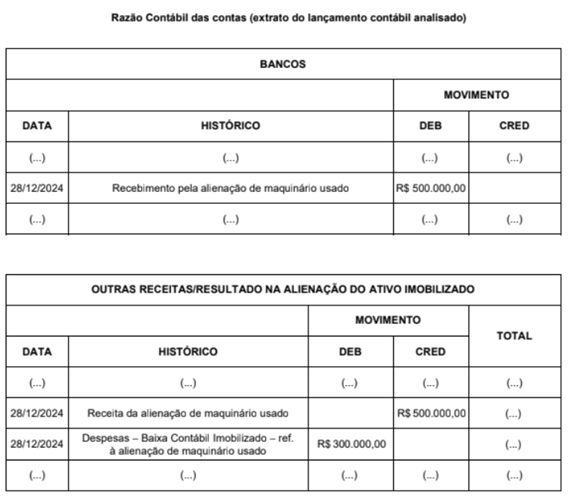

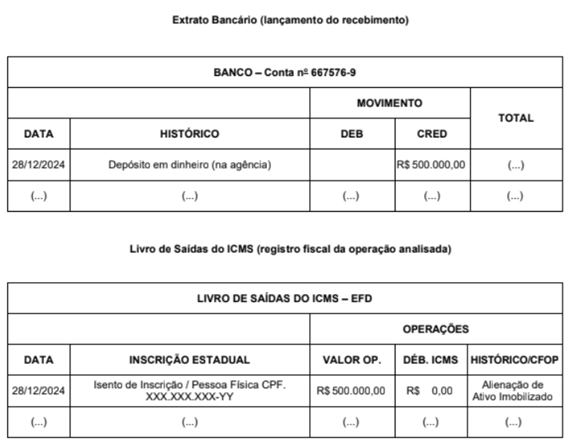

A empresa ABC está sendo auditada pela auditora fiscal do Estado de São Paulo (AFRE) Lívia em relação a uma alienação feita

pela empresa, cujo objeto alienado é uma máquina de seu ativo imobilizado. Segue a seguir a análise da auditora em relação ao

livro razão contábil das contas envolvidas, ao extrato bancário e ao livro de saídas do ICMS da empresa ABC:

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917746

Direito Tributário

Em 02 de maio de 2025, Rodrigo, domiciliado na cidade de São Paulo/SP, adquiriu veículo automotor de passeio, novo, sem

qualquer benefício isencional, pagando, por essa aquisição, a importância de R$ 144.000,00, que foi o valor pelo qual a Nota

Fiscal de venda foi emitida, em 12 de maio de 2025, uma segunda-feira. Como a referida concessionária lhe ofereceu alguns

itens extras, Rodrigo adquiriu esses itens pelo valor total de R$ 12.000,00, tendo havido emissão de Notas Fiscais separadas

para esses itens, em 14 de maio do mesmo ano.

Diante dos fatos narrados e da disciplina estabelecida na Lei estadual(SP) nº 13.296, de 23 de dezembro de 2008, e considerando que o Estado de São Paulo concede um desconto de 3% sobre o valor do imposto devido para quem o recolhe, integralmente, até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal, o valor desse desconto, caso Rodrigo desejasse recolher o imposto em 16 de maio de 2025, seria de

Diante dos fatos narrados e da disciplina estabelecida na Lei estadual(SP) nº 13.296, de 23 de dezembro de 2008, e considerando que o Estado de São Paulo concede um desconto de 3% sobre o valor do imposto devido para quem o recolhe, integralmente, até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal, o valor desse desconto, caso Rodrigo desejasse recolher o imposto em 16 de maio de 2025, seria de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917745

Legislação Estadual

Determinada Câmara do Tribunal de Impostos e Taxas do Estado de São Paulo proferiu decisão eivada de erro de fato. De acordo

com a Lei estadual (SP) nº 13.457, de 18 de março de 2009, que disciplina o processo administrativo tributário no Estado de São

Paulo,

I. o pedido de retificação dessa decisão deverá ser apresentado no prazo de 30 dias, contados da intimação da decisão que se deseja retificar.

II. a apresentação do pedido de retificação implica suspensão ou interrupção do prazo para a interposição dos demais recursos previstos nesta lei.

III. o exame de admissibilidade do pedido de retificação interposto compete ao Delegado Tributário de Julgamento em face das decisões proferidas no âmbito das Câmaras do Tribunal.

IV. o processo em que se encontrar exarada essa decisão deve ser submetido à apreciação do respectivo órgão de julgamento que a proferiu.

Está correto o que se afirma em

I. o pedido de retificação dessa decisão deverá ser apresentado no prazo de 30 dias, contados da intimação da decisão que se deseja retificar.

II. a apresentação do pedido de retificação implica suspensão ou interrupção do prazo para a interposição dos demais recursos previstos nesta lei.

III. o exame de admissibilidade do pedido de retificação interposto compete ao Delegado Tributário de Julgamento em face das decisões proferidas no âmbito das Câmaras do Tribunal.

IV. o processo em que se encontrar exarada essa decisão deve ser submetido à apreciação do respectivo órgão de julgamento que a proferiu.

Está correto o que se afirma em