Questões de Concurso

Sobre direito tributário para fcc

Foram encontradas 1.834 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q412514

Direito Tributário

Um determinado município brasileiro, criado a partir do desmembramento territorial de outro município, depois de promover suas primeiras eleições municipais e eleger seus vereadores, reuniu-se em sessão na Câmara de Vereadores recém-criada, para deliberar a respeito dos principais assuntos de interesse do município. Como não poderia deixar de ser, as discussões preponderantes envolveram a instituição dos tributos de sua competência.

I. O vereador “A” elaborou quatro projetos de lei ordinária, instituindo, respectivamente, o ISSQN, o ITBI, o ITCMD e o IPTU.

II. O vereador “B” elaborou projeto de lei ordinária, instituindo a contribuição para custeio do serviço de iluminação pública.

III. O vereador “C” elaborou projeto de lei ordinária, instituindo contribuição de melhoria, decorrente de obra pública que, embora não tenha acarretado a valorização dos imóveis de uma determinada região do município, aumentou extraordinariamente a clientela dos comerciantes dessa região, chegando a triplicar o faturamento dessas empresas.

IV. O vereador “D” elaborou projeto de lei ordinária, instituindo empréstimo compulsório com a finalidade de realizar investimento público de caráter urgente e de relevante interesse municipal, sem observância do princípio da anterioridade.

V. O vereador “E” elaborou projeto de lei ordinária, instituindo contribuição a ser cobrada dos servidores do município recém- criado, com a finalidade de custear, em benefício desses servidores, o regime previdenciário para titulares de cargos efetivos, com alíquota igual à da contribuição dos servidores titulares de cargos efetivos da União.

Com base nas informações acima, e com fundamento na interpretação conjunta dos dispositivos da Constituição Federal e do Código Tributário Nacional, é correto afirmar que

I. O vereador “A” elaborou quatro projetos de lei ordinária, instituindo, respectivamente, o ISSQN, o ITBI, o ITCMD e o IPTU.

II. O vereador “B” elaborou projeto de lei ordinária, instituindo a contribuição para custeio do serviço de iluminação pública.

III. O vereador “C” elaborou projeto de lei ordinária, instituindo contribuição de melhoria, decorrente de obra pública que, embora não tenha acarretado a valorização dos imóveis de uma determinada região do município, aumentou extraordinariamente a clientela dos comerciantes dessa região, chegando a triplicar o faturamento dessas empresas.

IV. O vereador “D” elaborou projeto de lei ordinária, instituindo empréstimo compulsório com a finalidade de realizar investimento público de caráter urgente e de relevante interesse municipal, sem observância do princípio da anterioridade.

V. O vereador “E” elaborou projeto de lei ordinária, instituindo contribuição a ser cobrada dos servidores do município recém- criado, com a finalidade de custear, em benefício desses servidores, o regime previdenciário para titulares de cargos efetivos, com alíquota igual à da contribuição dos servidores titulares de cargos efetivos da União.

Com base nas informações acima, e com fundamento na interpretação conjunta dos dispositivos da Constituição Federal e do Código Tributário Nacional, é correto afirmar que

Q412513

Direito Tributário

De acordo com o inciso VIII do art. 21 da Constituição Federal, compete à União fiscalizar as operações de natureza financeira, especialmente as de crédito, câmbio e capitalização, bem como as de seguros e de previdência privada. A Lei Federal no 6.385/76 criou a Comissão de Valores Mobiliários, com diversas competências legais específicas e privativas, inclusive as de fiscalizar e inspecionar as companhias abertas com prioridade para as que não apresentem lucro em balanço ou às que deixem de pagar o dividendo mínimo obrigatório (art. 5º , inciso V, da Lei Federal no 6.385/76). Em razão do desempenho das atribuições legais que foram outorgadas à CVM, a União instituiu uma taxa de fiscalização do mercado de valores mobiliários, a ser paga pelos contribuintes identificados no art. 3º daquela Lei Federal.

A taxa, acima mencionada,

A taxa, acima mencionada,

Q412512

Direito Tributário

Para responder às questões de números 22 e 23 considere o art. 158, IV, e parágrafo único, da Constituição Federal, transcrito a seguir:

Art. 158 - Pertencem aos Municípios: ...

IV - vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação. Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso

IV, serão creditadas conforme os seguintes critérios:

I - três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II - até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal.

Considerando que, em determinado Município não há contribuintes do ICMS sujeitos à tributação simplificada a que se refere o parágrafo único do art. 146 da Constituição Federal (SIMPLES NACIONAL), nem em outras situações em que se dispensem os controles de entrada, é correto afirmar que o “valor adicionado” a que se referem o disposto no inciso I do parágrafo único do art. 158 da Constituição Federal, acima, e a Lei Complementar 63/90, corresponderá, para cada município, o valor das mercadorias saídas,

Art. 158 - Pertencem aos Municípios: ...

IV - vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação. Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso

IV, serão creditadas conforme os seguintes critérios:

I - três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II - até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal.

Considerando que, em determinado Município não há contribuintes do ICMS sujeitos à tributação simplificada a que se refere o parágrafo único do art. 146 da Constituição Federal (SIMPLES NACIONAL), nem em outras situações em que se dispensem os controles de entrada, é correto afirmar que o “valor adicionado” a que se referem o disposto no inciso I do parágrafo único do art. 158 da Constituição Federal, acima, e a Lei Complementar 63/90, corresponderá, para cada município, o valor das mercadorias saídas,

Q412510

Direito Tributário

Um Estado brasileiro, em 11 de novembro de 2013, publicou lei ordinária (Lei no 01/2013) que fixou a base de cálculo do IPVA para o ano de 2014 relativa a veículos usados. A nova base de cálculo fixada é equivalente à base de cálculo fixada para o ano de 2013 mais um acréscimo de 6% para todos os veículos automotores registrados e licenciados no Estado, exceto no que se refere aos veículos movidos exclusivamente a gasolina, cuja base de cálculo não foi alterada.

A mesma lei (Lei nº 01/2013) alterou a alíquota do IPVA no Estado, passando de 3% para 5% a alíquota aplicável aos veículos movidos exclusivamente a gasolina.

Considerando as informações acima e os princípios constitucionais em matéria tributária, os efeitos do aumento da base de cálculo e da alíquota, introduzidos pela Lei nº 01/2013, se aplicam nos fatos geradores relacionados

A mesma lei (Lei nº 01/2013) alterou a alíquota do IPVA no Estado, passando de 3% para 5% a alíquota aplicável aos veículos movidos exclusivamente a gasolina.

Considerando as informações acima e os princípios constitucionais em matéria tributária, os efeitos do aumento da base de cálculo e da alíquota, introduzidos pela Lei nº 01/2013, se aplicam nos fatos geradores relacionados

Q410899

Direito Tributário

Considere as seguintes matérias tributárias:

I. Regular as limitações constitucionais ao poder de tributar.

II. Estabelecer normas gerais em matéria de legislação tributária, especialmente sobre adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

III. Estabelecer critérios diferenciados de tributação com o objetivo de prevenir desequilíbrios da concorrência.

IV. Instituir empréstimos compulsórios.

Nos termos da Constituição Federal, cabe à lei complementar dispor sobre o que consta em:

I. Regular as limitações constitucionais ao poder de tributar.

II. Estabelecer normas gerais em matéria de legislação tributária, especialmente sobre adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

III. Estabelecer critérios diferenciados de tributação com o objetivo de prevenir desequilíbrios da concorrência.

IV. Instituir empréstimos compulsórios.

Nos termos da Constituição Federal, cabe à lei complementar dispor sobre o que consta em:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409354

Direito Tributário

São imunes:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Área Judiciária |

Q392903

Direito Tributário

Facundo, Auditor Fiscal da Receita Federal, pretende multar a Fundação “Vida e Paz”, fundação instituída e mantida pelo Poder Público, haja vista que a mesma jamais pagou imposto sobre seu patrimônio, renda e serviços. Nesse caso,

Q386821

Direito Tributário

Um contribuinte do ICMS do Estado do Ceará adquire, de contribuinte do ICMS localizado na região Sul do país, mercadoria destinada a uso e consumo no seu estabelecimento, localizado em Fortaleza. A alíquota interna cearense das mercadorias adquiridas é de 17%. Considerando que esse adquirente cearense está enquadrado no Simples Nacional, de acordo com o disposto na Lei Complementar n° 123/06 e no artigo 155 da Constituição Federal, relativamente a essa aquisição, ele

Q386820

Direito Tributário

Com o objetivo de evitar a chamada “guerra fiscal” no âmbito do ICMS, a Constituição Federal, no seu art. 155, inciso II, c/c § 2º , inciso XII, alínea “g”, determina que a concessão de certos benefícios fiscais aos sujeitos passivos desse imposto só seja levada a efeito quando essa concessão for autorizada pelo Conselho Nacional de Política Fazendária - CONFAZ, nos termos do que estabelece a Lei Complementar: no caso, a Lei Complementar nº 24, de 07 de janeiro de 1975. De acordo com essa lei complementar e com os dispositivos citados da Constituição Federal, NÃO está sujeita à autorização do CONFAZ, no que diz respeito ao ICMS, a

Q386819

Direito Tributário

Em setembro de 2013, Gustavo, com 10 anos de idade, domiciliado em Fortaleza/CE, recebeu em doação, de sua avó, Mariângela, viúva, domiciliada em Natal/RN, um terreno localizado à beira-mar, em Aquiraz/CE, do qual ela era proprietária, fazia 30 anos.

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Q386818

Direito Tributário

De acordo com as normas gerais de direito tributário vigentes e, especificamente, a Lei Estadual cearense nº 12.732, de 24 de setembro de 1997, compete ao Contencioso Administrativo Tributário do Estado do Ceará decidir, no âmbito administrativo, as questões decorrentes de relação jurídica estabelecida entre o Estado do Ceará e o sujeito passivo de obrigação tributária estadual

Q386817

Direito Tributário

Raquel, violonista, Flávia, flautista e Beatriz, pianista, também são cantoras de música popular brasileira. Essas três artistas brasileiras decidiram, em novembro de 2013, gravar um DVD com canções, cujas letras e melodias são de autores brasileiros. Decidiram produzir o DVD no Estado do Ceará, porque, além de ser mais barato do que produzi-lo em outro Estado, ou até mesmo no exterior, foram informadas de que o DVD já estaria nas lojas a tempo para as vendas de Natal. A criação desse DVD

Q386816

Direito Tributário

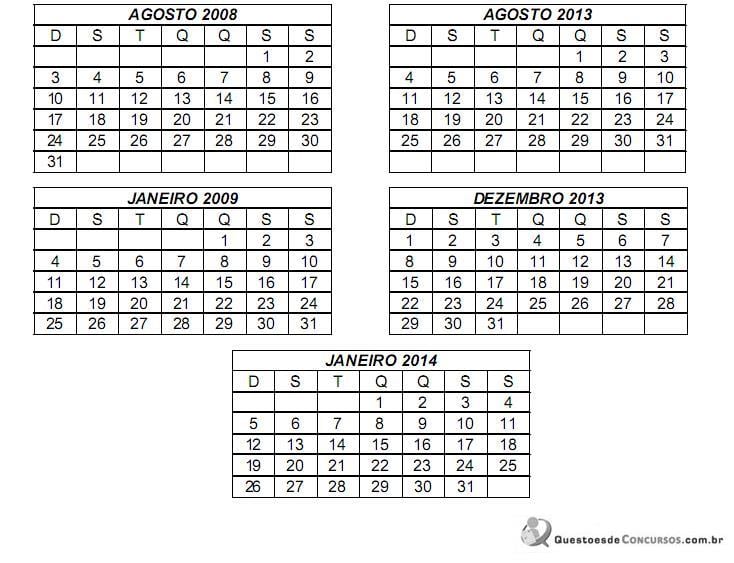

Considere as seguintes informações: as operações em questão são sujeitas à incidência do ICMS e a alíquota deste imposto na operação interna, no Estado do remetente, é superior à alíquota da operação interestadual. Utilize o calendário abaixo, se necessário.

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

Q386815

Direito Tributário

Atendidas as condições e os limites estabelecidos em lei, o IPI, o ICMS, as taxas municipais pelo poder de polícia, as contribuições de melhoria e o Imposto de Exportação podem ter suas alíquotas aumentadas, respectivamente, por:

Q386814

Direito Tributário

De acordo com a Constituição Federal, a alíquota da contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e de seus derivados, de gás natural e de seus derivados e de álcool combustível - CIDE-COMBUSTÍVEL - poderá ser

Q378955

Direito Tributário

Com relação ao crédito tributário e de acordo com o Código Tributário Nacional, traz SOMENTE uma modalidade de suspensão, uma de extinção e uma de exclusão:

Q378954

Direito Tributário

Estado pretende dar aplicação a ato ou fato pretérito em face de lei nova tributária de caráter expressamente interpretativo com a finalidade de prescrever penalidade à infração dos dispositivos normativos por ela interpretados. Com base no Código Tributário Nacional, considere as seguintes afirmações:

I. Correto o entendimento do Estado, tendo em vista que a lei aplica-se a ato ou fato pretérito em qualquer caso, quando seja expressamente interpretativa.

II. Equivocado o entendimento do Estado, pois a possibilidade de aplicação pretérita só ocorreria tratando-se de ato não definitivamente julgado.

III. Equivocado o entendimento do Estado, pois nesse caso deve ser excluída a aplicação de penalidade à infração dos dispositivos interpretados.

Está correto o que se afirma APENAS em

I. Correto o entendimento do Estado, tendo em vista que a lei aplica-se a ato ou fato pretérito em qualquer caso, quando seja expressamente interpretativa.

II. Equivocado o entendimento do Estado, pois a possibilidade de aplicação pretérita só ocorreria tratando-se de ato não definitivamente julgado.

III. Equivocado o entendimento do Estado, pois nesse caso deve ser excluída a aplicação de penalidade à infração dos dispositivos interpretados.

Está correto o que se afirma APENAS em

Q378953

Direito Tributário

O Estado do Amapá, pretendendo atrair empresas de outros estados para seu território, institui lei ordinária estadual concedendo isenção de ICMS por 5 anos nas saídas de mercadorias em operações estaduais para aquelas empresas que ali se estabelecerem no biênio 2014/2015.

Tendo em vista o disposto na Constituição Federal e no Código Tributário Nacional, é correto afirmar:

Tendo em vista o disposto na Constituição Federal e no Código Tributário Nacional, é correto afirmar:

Q378952

Direito Tributário

Pessoa física domiciliada em Florianópolis-SC recebe em sua casa notebook para uso domiciliar adquirido por meio de compra feita pela internet diretamente de empresa de informática estabelecida em São Paulo. Com base na Constituição Federal, considere as seguintes afirmações a respeito da cobrança do ICMS devido nesta operação:

I. A alíquota do imposto a ser cobrada do contribuinte paulista deve ser a interestadual.

II. O Estado de Santa Catarina deve receber o imposto calculado com diferencial de alíquota (alíquota interna menos a interestadual).

III. O contribuinte paulista deve pagar imposto à alíquota interna ao Estado de São Paulo e o Estado de Santa Catarina nada recebe de imposto por essa operação.

Está correto o que se afirma APENAS em

I. A alíquota do imposto a ser cobrada do contribuinte paulista deve ser a interestadual.

II. O Estado de Santa Catarina deve receber o imposto calculado com diferencial de alíquota (alíquota interna menos a interestadual).

III. O contribuinte paulista deve pagar imposto à alíquota interna ao Estado de São Paulo e o Estado de Santa Catarina nada recebe de imposto por essa operação.

Está correto o que se afirma APENAS em

Q378951

Direito Tributário

Tendo em vista o disposto na Constituição Federal, é correto afirmar: