Considere as seguintes informações: as operações em questão ...

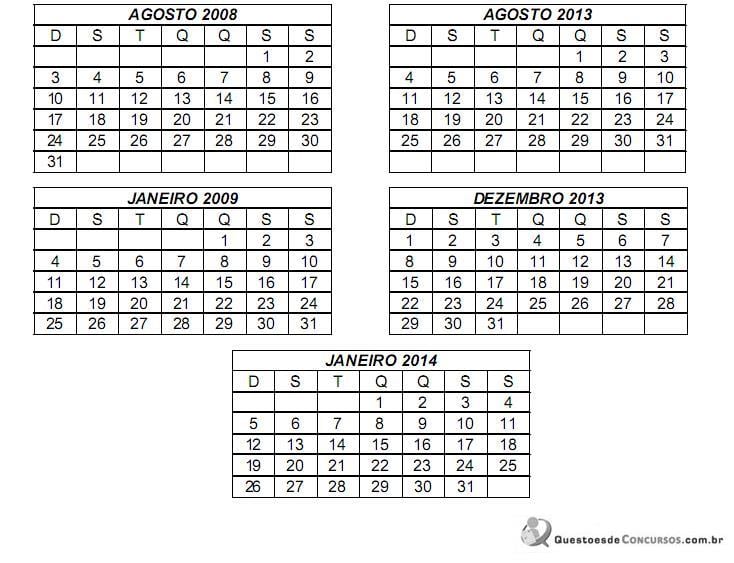

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

- Gabarito Comentado (1)

- Aulas (7)

- Comentários (19)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Se e NF 111, é do dia 15/08, que é uma sexta, devemos considerar, o primeiro dia útil seguinte, que é dia 18. Sendo que em 2013, esse dia cai em um domingo, que não é expediente. Devendo ser considerado o 1º dia útil seguinte, que é 19/08. O mesmo com a NF222.

Letra d) - os prazos são diferentes

Nota 111: Lançamento sem ilícito do contribuinte: 19/08/2013 (da data do lançamento)

Nota 222: Lançamento com ilícito do contribuinte: 06/01/2014 (aplica o inciso I - Art. 173)

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Não entendi o critério utilizado para descobrir a data referente à NF222.

STJ (AgRg nos EREsp 1199262 / MG, 2011, 1ª Seção):

2. A Primeira Seção do STJ, no julgamento do REsp 973.733/SC, realizado nos termos do art. 543-C e sob a relatoria do Ministro Luiz Fux, sedimentou o entendimento de que o art. 173, I, do CTN se aplica aos casos em que a lei não prevê o pagamento antecipado da exação ou, quando, a despeito da previsão legal, não há o pagamento, salvo nos casos de dolo, fraude ou simulação.

3. "[...] ocorrendo o pagamento antecipado por parte do contribuinte, o prazo decadencial para o lançamento de eventuais diferenças é de cinco anos a contar do fato gerador, conforme estabelece o § 4º do art. 150 do CTN" (AgRg nos EREsp. 216.758/SP, Rel. Ministro Teori Albino Zavascki, Primeira Seção, DJ 10.4.2006).

Assim: a aplicação do inciso I, do artigo 173, do CTN, para os casos de tributos sujeitos ao lançamento por homologação, voltou a ser restrita aos casos de dolo, fraude ou simulação, ou aos casos em que não há pagamento. Em todos os outros casos, inclusive nas situações que envolvam crédito indevido do imposto, vigora a regra menos favorável à Fazenda, contida no §4º, do artigo 150, do CTN.

Assim:

a) NF 111 --> Regra do §4º do art. 150 --> 19/08/2013 (nos feriados, prorroga-se para o dia útil seguinte)

b) NF 222 --> Regra do art. 173, I --> 06/01/2014

Resposta: item "d".

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo