Questões de Concurso

Sobre limitações constitucionais ao poder de tributar - princípios tributários em direito tributário

Foram encontradas 2.232 questões

Q432527

Direito Tributário

No que diz respeito aos princípios tributários a serem observados quando da instituição de determinados impostos, analise as assertivas abaixo:

I. A instituição do IPTU deve ser feita com observância dos princípios da seletividade e da progressividade, seja em razão do valor do imóvel, seja como forma de promover o cumprimento da função social da propriedade.

II. As alíquotas do IPVA podem ser diferenciadas em função do tipo e da utilização do veículo.

III. Os impostos residuais devem observar os critérios da generalidade, da universalidade e da progressividade.

IV. Em relação ao ITR, será progressivo com o intuito de desestimular a manutenção de propriedades improdutivas.

Após análise, pode-se dizer que:

I. A instituição do IPTU deve ser feita com observância dos princípios da seletividade e da progressividade, seja em razão do valor do imóvel, seja como forma de promover o cumprimento da função social da propriedade.

II. As alíquotas do IPVA podem ser diferenciadas em função do tipo e da utilização do veículo.

III. Os impostos residuais devem observar os critérios da generalidade, da universalidade e da progressividade.

IV. Em relação ao ITR, será progressivo com o intuito de desestimular a manutenção de propriedades improdutivas.

Após análise, pode-se dizer que:

Q432524

Direito Tributário

Em relação aos princípios constitucionais tributários, analise as assertivas abaixo:

I. As contribuições de intervenção no domínio econômico podem ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído independentemente de qualquer outra condição.

II. De acordo com a legislação brasileira, são considerados confiscatórios tributos cuja alíquota seja igual ou superior a 32%.

III. O princípio da irretroatividade da lei, no que diz respeito à instituição de empréstimos compulsórios para atender a despesas extraordinárias, decorrentes de calamidade pública, não admite exceções.

IV. O princípio da estrita legalidade diz respeito unicamente à criação dos impostos e das taxas.

Após análise, pode-se dizer que:

I. As contribuições de intervenção no domínio econômico podem ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído independentemente de qualquer outra condição.

II. De acordo com a legislação brasileira, são considerados confiscatórios tributos cuja alíquota seja igual ou superior a 32%.

III. O princípio da irretroatividade da lei, no que diz respeito à instituição de empréstimos compulsórios para atender a despesas extraordinárias, decorrentes de calamidade pública, não admite exceções.

IV. O princípio da estrita legalidade diz respeito unicamente à criação dos impostos e das taxas.

Após análise, pode-se dizer que:

Q316907

Direito Tributário

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou – art. 150, III, “b”, da Constituição Federal. Tal limitação ao poder de tributar é pertinente ao princípio da

Q316906

Direito Tributário

Leia a disposição abaixo.

A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária – art. 116, parágrafo único, do Código Tributário Nacional.

Essas disposição é conhecida como

A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária – art. 116, parágrafo único, do Código Tributário Nacional.

Essas disposição é conhecida como

Q253367

Direito Tributário

Avalie as assertivas abaixo:

I. Tributos regressivos são inconstitucionais por violação ao princípio da capacidade contributiva, cujo comando é incompatível com o da regressividade.

II. Presume-se fraudulento o início da oneração da renda do contribuinte que já tenha em seu nome débito tributário inscrito.

III. A certidão positiva com efeito de negativa de débito tributário poderá ser expedida apenas se houver garantia da dívida tributária.

IV. A consulta tributária regularmente realizada evita a mora do contribuinte, desde que formulada antes do vencimento da obrigação.

V. Para o imposto de transmissão causa mortis se aplica a base de cálculo do momento da avaliação, enquanto que a alíquota aplicável é a vigente no momento da abertura da sucessão.

VI. Pela lei em vigor é permitido o creditamento integral do ICMS pago por todo o estabelecimento industrial sobre a energia elétrica nele consumida.

Está(ão) CORRETA(S):

I. Tributos regressivos são inconstitucionais por violação ao princípio da capacidade contributiva, cujo comando é incompatível com o da regressividade.

II. Presume-se fraudulento o início da oneração da renda do contribuinte que já tenha em seu nome débito tributário inscrito.

III. A certidão positiva com efeito de negativa de débito tributário poderá ser expedida apenas se houver garantia da dívida tributária.

IV. A consulta tributária regularmente realizada evita a mora do contribuinte, desde que formulada antes do vencimento da obrigação.

V. Para o imposto de transmissão causa mortis se aplica a base de cálculo do momento da avaliação, enquanto que a alíquota aplicável é a vigente no momento da abertura da sucessão.

VI. Pela lei em vigor é permitido o creditamento integral do ICMS pago por todo o estabelecimento industrial sobre a energia elétrica nele consumida.

Está(ão) CORRETA(S):

Q253366

Direito Tributário

Avalie as assertivas abaixo:

I. Poderá o legislador tributário modificar o conteúdo dos conceitos privados utilizados em tributação.

II. Os princípios do direito privado poderão ser utilizados para fins de compreensão dos seus institutos, mas não geram efeitos no âmbito tributário.

III. Não se pode tributar a renda decorrente de atividades ilícitas, em face do princípio da moralidade.

IV. Os prefeitos e governadores deverão editar todo ano, até o dia 31 de janeiro, decreto consolidando as normas tributárias ainda válidas para cada um de seus tributos.

V. O acréscimo de garantias e privilégios ao crédito tributário não pode retroagir para atingir fatos geradores já ocorridos, em face da violação ao princípio da segurança jurídica.

Está(ão) CORRETA(S):

I. Poderá o legislador tributário modificar o conteúdo dos conceitos privados utilizados em tributação.

II. Os princípios do direito privado poderão ser utilizados para fins de compreensão dos seus institutos, mas não geram efeitos no âmbito tributário.

III. Não se pode tributar a renda decorrente de atividades ilícitas, em face do princípio da moralidade.

IV. Os prefeitos e governadores deverão editar todo ano, até o dia 31 de janeiro, decreto consolidando as normas tributárias ainda válidas para cada um de seus tributos.

V. O acréscimo de garantias e privilégios ao crédito tributário não pode retroagir para atingir fatos geradores já ocorridos, em face da violação ao princípio da segurança jurídica.

Está(ão) CORRETA(S):

Ano: 2011

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2011 - TJ-SP - Titular de Serviços de Notas e de Registros - Provimento |

Q252352

Direito Tributário

A respeito da progressividade nas alíquotas dos tributos que incidem sobre imóveis, assinale a alternativa correta.

Ano: 2011

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2011 - TJ-SP - Titular de Serviços de Notas e de Registros - Provimento |

Q252349

Direito Tributário

Assinale a alternativa que contém afirmação correta quanto às limitações do poder de tributário.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 3ª REGIÃO

Prova:

CESPE - 2011 - TRF - 3ª REGIÃO - Juiz Federal |

Q249746

Direito Tributário

Em setembro de 2011, a União editou decreto determinando a elevação das alíquotas de IPI sobre a importação de automóveis e instrução normativa determinando a prorrogação do direito de dedução, sobre o imposto de renda anual da pessoa física, da contribuição previdenciária paga a empregado doméstico. Em ambas as normas, há cláusula de vigência para o dia da publicação desses atos normativos. Acerca desse aspecto, é correto afirmar, em conformidade com a CF e com o CTN, que

Q235208

Direito Tributário

Considerando as fontes do direito tributário, assinale a opção correta.

Q235203

Direito Tributário

No que concerne a capacidade tributária, fato gerador e irretroatividade da lei tributária, assinale a opção correta.

Q235202

Direito Tributário

Assinale a opção correta com referência aos princípios do direito tributário.

Q215187

Direito Tributário

Quanto aos princípios da anterioridade e da legalidade, é correto afirmar:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-ES

Prova:

CESPE - 2011 - AL-ES - Procurador - conhecimentos específicos |

Q207708

Direito Tributário

Considerando que seja editada lei que, além de reduzir o percentual de multas incidentes sobre os débitos tributários — inclusive no que se refere à sonegação e fraude para se obter redução tributária —, reduza pela metade os juros moratórios e a alíquota incidente sobre a operação de circulação de mercadoria, assinale a opção correta.

Q203993

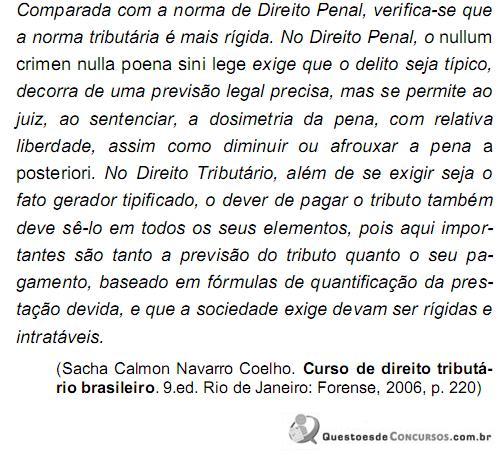

Direito Tributário

O texto acima está se referindo ao princípio explícito da

Q203992

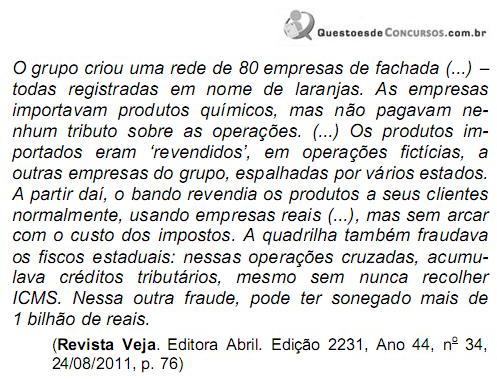

Direito Tributário

Considerando o fato descrito, em relação à aventada sonegação de ICMS, o esquema só foi possível pela seguinte característica constitucional deste imposto estadual:

Q202478

Direito Tributário

Dispõe o art. 144, do CTN que “o lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada”. Esta regra legal encontra fundamento de validade no princípio constitucional da

Q202466

Direito Tributário

A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre

Ano: 2011

Banca:

INSTITUTO CIDADES

Órgão:

DPE-AM

Prova:

INSTITUTO CIDADES - 2011 - DPE-AM - Defensor Público |

Q200589

Direito Tributário

Em relação às Limitações Constitucionais ao Poder de Tributar, indique a opção VERDADEIRA:

Ano: 2011

Banca:

INSTITUTO CIDADES

Órgão:

DPE-AM

Prova:

INSTITUTO CIDADES - 2011 - DPE-AM - Defensor Público |

Q200588

Direito Tributário

Considerando o Sistema Tributário delineado na Constituição da República de 1988, avalie as seguintes assertivas, indicando- -as como verdadeiras ou falsas.

I) A competência tributária é a aptidão para criar tributos, cujos elementos essenciais são definidos mediante lei específica, sendo atribuída pela CR/88 à União, Estados, Distrito Federal e Municípios, de modo a conferir-lhes autonomia financeira. São características da competência tributária a indelegabilidade, incaducabilidade e irrenunciabilidade.

II) As normas gerais de Direito Tributário são instrumentos necessários à uniformização da legislação tributária entre os distintos Entes Federativos, incumbindo à União, no exercício da competência legislativa concorrente, estabelecer, nos termos do art. 146 da CR/88, parâmetros sobre a definição de tributos e de suas espécies, prescrição e decadência tributárias e adequado tratamento tributário ao ato cooperativo. Mesmo que a União não exercite sua competência para edição de normas gerais, os Estados poderão exercer a competência legislativa plena em matéria tributária, atendendo às suas peculiaridades.

III) O princípio da capacidade contributiva decorre diretamente do princípio da isonomia material e pode ser analisado sob duas perspectivas: a capacidade tributária subjetiva ou relativa, que indica a concreta e real aptidão econômica do contribuinte para pagar determinado tributo, conectando-se ao princípio do mínimo existencial; e a capacidade tributária objetiva, que se revela na eleição, pelo legislador, de quaisquer fatos que dêem suporte ao exercício do poder de tributar, não se considerando, nesse aspecto, qualquer indício de manifestação de riqueza.

IV) O princípio da legalidade estrita exige que a lei instituidora de determinado tributo regule, obrigatoriamente, os elementos da hipótese de incidência, a alíquota e a base de cálculo, admitindo-se que tais aspectos normativos sejam veiculados, inclusive, por medida provisória, independentemente da espécie tributária, desde que haja relevância e urgência, consoante autorização expressa do art. 62 da CR/88.

V) Apesar da redação do art. 145 da CR/88, pode-se afirmar, a partir de uma interpretação sistemátca, a existência no Sistema Tributário Constitucional de cinco espécies tributárias: os impostos, as taxas, a contribuição de melhoria, os empréstimos compulsórios e as contribuições especiais.

Escolha a opção CORRETA:

I) A competência tributária é a aptidão para criar tributos, cujos elementos essenciais são definidos mediante lei específica, sendo atribuída pela CR/88 à União, Estados, Distrito Federal e Municípios, de modo a conferir-lhes autonomia financeira. São características da competência tributária a indelegabilidade, incaducabilidade e irrenunciabilidade.

II) As normas gerais de Direito Tributário são instrumentos necessários à uniformização da legislação tributária entre os distintos Entes Federativos, incumbindo à União, no exercício da competência legislativa concorrente, estabelecer, nos termos do art. 146 da CR/88, parâmetros sobre a definição de tributos e de suas espécies, prescrição e decadência tributárias e adequado tratamento tributário ao ato cooperativo. Mesmo que a União não exercite sua competência para edição de normas gerais, os Estados poderão exercer a competência legislativa plena em matéria tributária, atendendo às suas peculiaridades.

III) O princípio da capacidade contributiva decorre diretamente do princípio da isonomia material e pode ser analisado sob duas perspectivas: a capacidade tributária subjetiva ou relativa, que indica a concreta e real aptidão econômica do contribuinte para pagar determinado tributo, conectando-se ao princípio do mínimo existencial; e a capacidade tributária objetiva, que se revela na eleição, pelo legislador, de quaisquer fatos que dêem suporte ao exercício do poder de tributar, não se considerando, nesse aspecto, qualquer indício de manifestação de riqueza.

IV) O princípio da legalidade estrita exige que a lei instituidora de determinado tributo regule, obrigatoriamente, os elementos da hipótese de incidência, a alíquota e a base de cálculo, admitindo-se que tais aspectos normativos sejam veiculados, inclusive, por medida provisória, independentemente da espécie tributária, desde que haja relevância e urgência, consoante autorização expressa do art. 62 da CR/88.

V) Apesar da redação do art. 145 da CR/88, pode-se afirmar, a partir de uma interpretação sistemátca, a existência no Sistema Tributário Constitucional de cinco espécies tributárias: os impostos, as taxas, a contribuição de melhoria, os empréstimos compulsórios e as contribuições especiais.

Escolha a opção CORRETA: