Questões de Concurso

Foram encontradas 7.565 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502492

Direito Financeiro

A Receita Corrente Líquida (RCL) auferida pela União, Estados, Municípios e Distrito Federal constitui base de cálculo para diferentes limites estabelecidos pela Lei de Responsabilidade Fiscal e por outras normas, tais como o limite de gastos com pessoal

e de endividamento público. De acordo com o ordenamento jurídico, a RCL dos Estados é aferida considerando-se algumas

deduções, entre as quais:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502491

Direito Financeiro

O princípio orçamentário da universalidade está ligado à ideia de que o orçamento deve conter todas as receitas e todas as

despesas,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502490

Direito Financeiro

As receitas ou ingressos públicos comportam diferentes categorizações, entre as quais a que diferencia receitas

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502489

Direito Financeiro

Dentre os requisitos para geração de despesas públicas, as despesas obrigatórias de caráter continuado

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502488

Direito Financeiro

Suponha que em uma situação de calamidade pública declarada em determinado município em função de evento climático extremo, tenha se mostrado necessária a abertura de crédito extraordinário para cobertura de despesas urgentes e imprevistas. De

acordo com a disciplina constitucional e legal aplicável, tal medida

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502487

Direito Financeiro

Suponha que, no último quadrimestre do mandato do Chefe do Executivo, tenha ocorrido o empenho e a liquidação de diversas despesas relativas a execução de obras públicas, sem que os respectivos pagamentos tenham ocorrido até o final do correspondente exercicio, efetuando-se a inscrição de tais despesas em restos a pagar. De acordo com a disciplina estabelecida na legislação de regência em relação à geração e execução de despesas publicas, tal procedimento afigura-se

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502486

Administração Financeira e Orçamentária

A ação planejada e transparente, em que se previnem riscos e se corrigem desvios capazes de afetar o equilibrio das contas

publicas, informa o Anexo de Riscos Fiscais, este que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502485

Administração Financeira e Orçamentária

No que concerne aos tipos de orçamento público apontados pela doutrina, tem-se, que ao adotar a opção de um orçamento do

tipo base zero,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502484

Direito Financeiro

O principio do orçamento bruto, como um dos principios que informam a elaboração dos orçamentos públicos, estabelece, como

regra geral, que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502483

Direito Financeiro

Suponha que em um contrato de parceria público-privada, no qual a legislação de regência permite o oferecimento de garantia

pela Administração, esta tenha ofertado em garantia ao privado a receita decorrente de créditos não tributários objeto de parcelamento administrativo. Tal previsão foi contestada pelos órgãos de controle, com base no princípio da não afetação ou não vinculação, dado que tais créditos foram considerados na previsão de receitas que embasou a Lei Orgamentaria Anual. Referido

entendimento afigura-se juridicamente

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

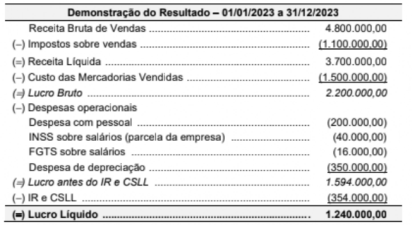

Q3502482

Contabilidade Geral

A Demonstração do Resultado do ano de 2023 de uma empresa apresentava os seguintes valores, expressos em reais:

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2023 foi R$ 270.000,00.

O valor adicionado líquido gerado pela empresa no ano de 2023 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502467

Direito Tributário

O RICMS/PI, aprovado pelo Decreto estadual nº 21.866/2023, disciplina a incidência de acréscimos moratórios sobre o débito

fiscal. No tocante

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502466

Direito Tributário

Em uma situação ficticia, 4 Conselheiros compareceram a sessão da Primeira Câmara do TARF, onde atuam, no Estado do

Piauí, sendo três deles Auditores Fiscais representando a Fazenda Pública e um representando os contribuintes. Submetido a

julgamento o único processo constante da pauta, três deles se manifestaram pela procedência da exigência fiscal formalizada no

auto de infração, enquanto um deles votou em sentido contrário. O Presidente da Câmara não proferiu voto de qualidade. Com

base na disciplina do Processo Administrativo Tributário, estabelecida pelo Decreto estadual nº 18.561/2019, a sessão de julgamento

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502465

Direito Tributário

Em maio de 2021, Alceu comprou de Camila um veículo automotor usado, fabricado em 2000. Em setembro de 2023, Sérgio

adquiriu esse veículo de Alceu, ficou um ano e meio com ele e o vendeu a Soraia, em abril de 2025. Logo depois dessa compra,

Soraia recebeu comunicação da Secretaria de Estado da Fazenda do Piaui, informando que constava débito do IPVA relativamente aos exercicios de 2022 e 2024.

De acordo com as informações fornecidas e considerando, também, que todas essas transferências do veículo ocorreram entre cidadãos domiciliados em Teresina/Pl e que o veículo transmitido sempre esteve licenciado no Piauí, a responsabilidade solidária pelo pagamento do IPVA e acréscimos devidos, de acordo com a Lei estadual nº 4.548/1992, pode ser atribuida a

De acordo com as informações fornecidas e considerando, também, que todas essas transferências do veículo ocorreram entre cidadãos domiciliados em Teresina/Pl e que o veículo transmitido sempre esteve licenciado no Piauí, a responsabilidade solidária pelo pagamento do IPVA e acréscimos devidos, de acordo com a Lei estadual nº 4.548/1992, pode ser atribuida a

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502464

Legislação Estadual

De acordo com a disciplina estabelecida, no Estado do Piauí, pela Lei estadual nº 6.949/2017, compete ao Tribunal Administrativo de Recursos Fiscais (TARF):

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502463

Legislação Estadual

Ivonildo, domiciliado em São Luis/MA, decidiu mudar-se para o exterior e lá viver até o fim dos seus dias.

Antes de sua mudança e ainda residindo no Brasil, doou para sua irmã Adelina, domiciliada em Piripiri/Pl, a casa de sua propriedade, localizada em Parnaiba/P|, e também doou para seu sobrinho Marcelo, domiciliado em Picos/Pl, os três veículos automotores que mantinha nesse imóvel de Parnaiba. De acordo com as informações fornecidas e a disciplina estabelecida na Lei estadual nº 4.261/1989, o responsável solidário pelo ITCMD devido ao Estado do Piaui,

Antes de sua mudança e ainda residindo no Brasil, doou para sua irmã Adelina, domiciliada em Piripiri/Pl, a casa de sua propriedade, localizada em Parnaiba/P|, e também doou para seu sobrinho Marcelo, domiciliado em Picos/Pl, os três veículos automotores que mantinha nesse imóvel de Parnaiba. De acordo com as informações fornecidas e a disciplina estabelecida na Lei estadual nº 4.261/1989, o responsável solidário pelo ITCMD devido ao Estado do Piaui,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502462

Direito Tributário

De conformidade com a disciplina estabelecida pela Lei Estadual nº 4.257/1989, que trata do ICMS no Estado do Piaui, a base

de cálculo do ICMS, no desembaraço aduaneiro das mercadorias importadas do exterior, é composta por diversas parcelas,

dentre as quais NÃO se encontra o valor relativo

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502461

Direito Tributário

De acordo com o disposto na Lei estadual nº 6.949/2017, que regula o Processo Administrativo Tributário no Estado do Piaui,

aplicam-se, subsidiariamente a essa lei, as normas

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502460

Direito Tributário

Em 2024, Inácio adquiriu a caminhonete que Pedro, profissional autônomo, utilizou durante 18 anos, para ganhar seu sustento,

trabalhando com entrega de mercadorias no Municipio de Teresina/Pl e nos municipios próximos (isenta do IPVA). Como, no

entanto, a quilometragem da referida caminhonete, licenciada na categoria aluguel, era razoavelmente baixa (80.000 km), Inácio

nem se importou com os pequenos problemas de funilaria existentes, pois iria adaptar seu veículo e utilizá-los em campeonatos

de rally de caminhonetes. No dia 18 de junho de 2024, Inácio pagou os R$ 48.000,00 que Pedro pediu, pois esse era o valor de

mercado desse veículo e também seu valor venal para fins de tributação, naquele exercicio.

De acordo com as informações fornecidas e a disciplina estabelecida pela Lei estadual nº 4.548/1992, em razão dessa aquisição, o IPVA relativo ao exercicio de 2024

De acordo com as informações fornecidas e a disciplina estabelecida pela Lei estadual nº 4.548/1992, em razão dessa aquisição, o IPVA relativo ao exercicio de 2024

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502459

Direito Tributário

Dona Laodiceia, residente e domiciliada em Esperantina/Pl, gosta de cozinhar para a familia e leva esse assunto muito a sério.

No início de 2025, ela decidiu importar da Itália uma máquina moderna de preparar massa, que ela pretende instalar no galpão

dos fundos de sua casa. Sob o ponto de vista financeiro, é mais vantajoso importar esse bem do que adquiri-lo de empresa importadora brasileira. Sua única dúvida diz respeito à tributação do ICMS nessa importação.

De acordo com as informações fornecidas e a disciplina estabelecida pela Lei estadual nº 4.257/1989, que instituiu o ICMS no Estado do Piauí, caso Dona Laodiceia, pessoa física, decida realizar essa importação em seu próprio nome,

De acordo com as informações fornecidas e a disciplina estabelecida pela Lei estadual nº 4.257/1989, que instituiu o ICMS no Estado do Piauí, caso Dona Laodiceia, pessoa física, decida realizar essa importação em seu próprio nome,