Questões de Concurso

Comentadas sobre impostos estaduais em direito tributário

Foram encontradas 1.898 questões

Q3947190

Direito Tributário

No curso de procedimento de auditoria fiscal em empresa comercial contribuinte do ICMS, o Auditor Fiscal do Estado do Mato

Grosso analisou as aquisições de mercadorias registradas na EFD-ICMS/IPI e confrontou essas informações com as NF-e

constantes no Portal Nacional da NF-e.

Verificou-se que determinadas mercadorias haviam sido recebidas fisicamente pela empresa e registradas no estoque, mas algumas NF-e correspondentes apresentavam inconsistências formais, enquanto outras não possuíam registro de autorização de uso na base da SEFAZ.

Sobre a Nota Fiscal Eletrônica, o Ajuste SINIEF 07/05 dispõe:

Verificou-se que determinadas mercadorias haviam sido recebidas fisicamente pela empresa e registradas no estoque, mas algumas NF-e correspondentes apresentavam inconsistências formais, enquanto outras não possuíam registro de autorização de uso na base da SEFAZ.

Sobre a Nota Fiscal Eletrônica, o Ajuste SINIEF 07/05 dispõe:

Q3947189

Direito Tributário

No curso de auditoria fiscal, o Auditor Fiscal do Estado do Mato Grosso analisou o estoque de determinada indústria no período

de 2025, levando em consideração os estoques inicial e final, e verificou que o inventário físico de dezembro apresentava saldo

significativamente inferior ao estoque escriturado na EFD. A diferença correspondia a mil unidades físicas a menor no estoque físico, equivalente ao valor de R$ 220.000,00 em mercadorias.

A empresa informou que as mercadorias teriam sido "perdidas por avarias e vencimentos", mas não apresentou laudos, registros de baixa ou notas fiscais de saída correspondentes.

Considerando a lógica de auditoria fiscal e os mecanismos de presunção legal previstos no RICMS/MT, é certo que

A empresa informou que as mercadorias teriam sido "perdidas por avarias e vencimentos", mas não apresentou laudos, registros de baixa ou notas fiscais de saída correspondentes.

Considerando a lógica de auditoria fiscal e os mecanismos de presunção legal previstos no RICMS/MT, é certo que

Q3947185

Direito Tributário

Durante procedimento de fiscalização, o Auditor Fiscal do ICMS realizou cruzamento entre a EFD-ICMS/IPI, a ECD e os extratos

bancários da empresa Comercial Beta Ltda. Constatou que, no mês de setembro/2025, houve depósitos em conta corrente no

valor total de R$ 480.000,00, enquanto a receita de vendas escriturada na EFD somava apenas R$ 300.000,00 no mesmo

período.

O auditor notou que as vendas da empresa são sempre com pagamento à vista.

Intimada, a empresa alegou que a diferença se referia a "adiantamentos de sócios" e "empréstimos informais de terceiros", mas não apresentou contratos, registros contábeis de passivo ou comprovação de origem destes recursos.

Nesse caso, à luz das regras de auditoria fiscal e das presunções legais previstas na legislação do ICMS do Mato Grosso, Auditor Fiscal deverá concluir que:

O auditor notou que as vendas da empresa são sempre com pagamento à vista.

Intimada, a empresa alegou que a diferença se referia a "adiantamentos de sócios" e "empréstimos informais de terceiros", mas não apresentou contratos, registros contábeis de passivo ou comprovação de origem destes recursos.

Nesse caso, à luz das regras de auditoria fiscal e das presunções legais previstas na legislação do ICMS do Mato Grosso, Auditor Fiscal deverá concluir que:

Q3947184

Direito Tributário

A Escrituração Fiscal Digital do ICMS e do IPI (EFD-ICMS/IPI) é estruturada em registros organizados por blocos que integram

informações cadastrais, documentos fiscais, movimentação de estoques e apuração do imposto, permitindo o cruzamento eletrônico entre dados declarados pelo contribuinte e informações constantes nos sistemas da SEFAZ.

De acordo com o disposto no Guia Prático EFD ICMS IPI - v.3.1.7, em relação à utilização e ao relacionamento entre registros 0000, 0150, 0200, e o Bloco H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o contribuinte, o período de referência e o perfil de apresentação do arquivo, sendo obrigatório em toda EFD transmitida, inclusive nos períodos sem movimentação.

II. O registro 0150 deve conter o cadastro de todos os clientes e fornecedores do contribuinte, ainda que não tenham participado de operações escrituradas no período.

III. O registro 0200 permite a reutilização do mesmo código para itens distintos, desde que pertençam ao mesmo grupo de mercadorias.

IV. O registro C405 tem por finalidade identificar a Redução Z do Equipamento Emissor de Cupom Fiscal (ECF), consolidando, por equipamento, os totais diários de vendas, cancelamentos e descontos, servindo de base para a escrituração das operações documentadas por cupons fiscais.

V. O Bloco H deve ser apresentado apenas quando houver inventário físico levantado no período, normalmente vinculado ao encerramento do exercício ou a situações exigidas pela legislação fiscal.

Está correto o que se afirma APENAS em

De acordo com o disposto no Guia Prático EFD ICMS IPI - v.3.1.7, em relação à utilização e ao relacionamento entre registros 0000, 0150, 0200, e o Bloco H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o contribuinte, o período de referência e o perfil de apresentação do arquivo, sendo obrigatório em toda EFD transmitida, inclusive nos períodos sem movimentação.

II. O registro 0150 deve conter o cadastro de todos os clientes e fornecedores do contribuinte, ainda que não tenham participado de operações escrituradas no período.

III. O registro 0200 permite a reutilização do mesmo código para itens distintos, desde que pertençam ao mesmo grupo de mercadorias.

IV. O registro C405 tem por finalidade identificar a Redução Z do Equipamento Emissor de Cupom Fiscal (ECF), consolidando, por equipamento, os totais diários de vendas, cancelamentos e descontos, servindo de base para a escrituração das operações documentadas por cupons fiscais.

V. O Bloco H deve ser apresentado apenas quando houver inventário físico levantado no período, normalmente vinculado ao encerramento do exercício ou a situações exigidas pela legislação fiscal.

Está correto o que se afirma APENAS em

Q3947175

Direito Tributário

De acordo com a legislação do ICMS do Estado de Mato Grosso, os créditos do imposto são um direito do contribuinte e têm por

finalidade serem compensados com os débitos do imposto, para fins de apuração de um saldo, devedor ou credor, ao final do

período de apuração.

Determinada empresa, contribuinte do ICMS, creditou-se do imposto, indevidamente, em 16 de maio de 2023, terça-feira, no montante de R$ 1.000,00, decorrente do registro de documento fiscal referente à aquisição de mercadoria isenta do imposto.

Os dias 16 e 17 de maio de 2023 e o dia 02 de janeiro de 2024 foram dias úteis.

Considerando as informações acima e a disciplina estabelecida no Código Tributário Nacional acerca da homologação tácita do lançamento e da decadência, a data inicial do prazo para a Fazenda Pública proceder ao lançamento de ofício, em relação ao creditamento indevido efetuado, é o dia

Determinada empresa, contribuinte do ICMS, creditou-se do imposto, indevidamente, em 16 de maio de 2023, terça-feira, no montante de R$ 1.000,00, decorrente do registro de documento fiscal referente à aquisição de mercadoria isenta do imposto.

Os dias 16 e 17 de maio de 2023 e o dia 02 de janeiro de 2024 foram dias úteis.

Considerando as informações acima e a disciplina estabelecida no Código Tributário Nacional acerca da homologação tácita do lançamento e da decadência, a data inicial do prazo para a Fazenda Pública proceder ao lançamento de ofício, em relação ao creditamento indevido efetuado, é o dia

Q3947174

Direito Tributário

A Lei Complementar federal nº 87, de 13 de setembro de 1996, estabelece algumas regras para a apuração do imposto e

liquidação do crédito tributário. De acordo com essa Lei Complementar, para os contribuintes que realizam operações e prestações sujeitas ao regime periódico de apuração do imposto, as obrigações tributárias relativas ao ICMS

Q3947173

Direito Tributário

A Lei Complementar nº 192, 11 de março de 2022, define os combustíveis sobre os quais incidirá o ICMS uma única vez, ainda

que as operações se iniciem no exterior. De acordo com essa Lei, nas operações

Q3947171

Direito Tributário

Stavros, grego de nascimento, morou no Brasil por muitos anos, mas, em janeiro de 2025, ele retornou à Grécia, definitivamente,

deixando no Brasil alguns bens de valor, especialmente automóveis.

Em maio de 2025, ele doou a seu filho Aristóteles, domiciliado no Estado do Paraná, um veículo esportivo licenciado no Estado do Rio de Janeiro e que se encontrava guardado em garagem climatizada, localizada no Estado do Espírito Santo.

Em agosto de 2025, ele doou a sua filha Afrodite, domiciliada na Argentina, uma casa localizada no Estado de Tocantins e uma caminhonete, licenciada no Distrito Federal, último domicílio de Stavros no Brasil, sendo que o referido veículo era utilizado exclusivamente dentro da fazenda de propriedade de Stavros, localizada no Estado de Goiás.

Considerando os dados e informações fornecidos acima e o disposto na Emenda Constitucional nº 132, de 20 de dezembro de 2023, o Imposto sobre Transmissão Causa Mortis e Doação (ITCD) referente à doação do bem móvel feita a

Em maio de 2025, ele doou a seu filho Aristóteles, domiciliado no Estado do Paraná, um veículo esportivo licenciado no Estado do Rio de Janeiro e que se encontrava guardado em garagem climatizada, localizada no Estado do Espírito Santo.

Em agosto de 2025, ele doou a sua filha Afrodite, domiciliada na Argentina, uma casa localizada no Estado de Tocantins e uma caminhonete, licenciada no Distrito Federal, último domicílio de Stavros no Brasil, sendo que o referido veículo era utilizado exclusivamente dentro da fazenda de propriedade de Stavros, localizada no Estado de Goiás.

Considerando os dados e informações fornecidos acima e o disposto na Emenda Constitucional nº 132, de 20 de dezembro de 2023, o Imposto sobre Transmissão Causa Mortis e Doação (ITCD) referente à doação do bem móvel feita a

Q3947165

Direito Tributário

Determinado Estado brasileiro publicou lei ordinária, no início de 2026, alterando substancialmente as normas referentes ao

ITCD. Dentre as alterações promovidas pela nova lei, encontra-se:

I. a redução das alíquotas do imposto, em determinados casos de doação de bens e direitos;

II. a modernização das regras referentes aos processos de fiscalização, especialmente em relação à informatização de procedimentos fiscais relacionados ao controle da arrecadação do ITCD e à troca de informações com as Fazendas Públicas da União e de outros Estados;

III. a atribuição de responsabilidade solidária para várias categorias de pessoas até então não incluídas nesse rol;

IV. a redução do valor de algumas penalidades, em relação às transmissões causa mortis; e

V. o aumento do valor de algumas penalidades, em relação às transmissões por doação.

Contribuinte do ITCD desse Estado, interessado em conhecer os efeitos dessas mudanças, procurou a repartição fiscal e indagou se essas novas regras alcançariam as doações que ele fez a seus parentes, nos anos de 2022 e 2023, e os legados que ele recebeu, em 2024 e 2025.

A autoridade fiscal que o atendeu respondeu-lhe, corretamente, que as transmissões por ele mencionadas, ocorridas entre 2022 e 2025, NÃO poderão ser alcançadas pelas alterações referidas APENAS em

I. a redução das alíquotas do imposto, em determinados casos de doação de bens e direitos;

II. a modernização das regras referentes aos processos de fiscalização, especialmente em relação à informatização de procedimentos fiscais relacionados ao controle da arrecadação do ITCD e à troca de informações com as Fazendas Públicas da União e de outros Estados;

III. a atribuição de responsabilidade solidária para várias categorias de pessoas até então não incluídas nesse rol;

IV. a redução do valor de algumas penalidades, em relação às transmissões causa mortis; e

V. o aumento do valor de algumas penalidades, em relação às transmissões por doação.

Contribuinte do ITCD desse Estado, interessado em conhecer os efeitos dessas mudanças, procurou a repartição fiscal e indagou se essas novas regras alcançariam as doações que ele fez a seus parentes, nos anos de 2022 e 2023, e os legados que ele recebeu, em 2024 e 2025.

A autoridade fiscal que o atendeu respondeu-lhe, corretamente, que as transmissões por ele mencionadas, ocorridas entre 2022 e 2025, NÃO poderão ser alcançadas pelas alterações referidas APENAS em

Q3927337

Direito Tributário

Jonas, proprietário de uma lancha, é domiciliado em

Petrópolis e mantém seu veículo aquático em uma

marina na cidade do Paraty. Anualmente, Jonas paga

R$ 5.000,00 (cinco mil reais) de Imposto sobre a Propriedade de Veículos Automotores (IPVA) incidente

sobre a lancha ao Estado do Rio de Janeiro.

De acordo com as disposições constitucionais sobre repartição de receitas,

De acordo com as disposições constitucionais sobre repartição de receitas,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926885

Direito Tributário

O ICMS, por disposição constitucional, tem regras especificas para concessão de isenção e de outros benefícios tributários.

Desde que atendidos os requisitos previstos nas demais normas e considerando, no contexto, o Distrito Federal como um estado,

segundo Lei Complementar no 24, de 07 de janeiro de 1975, o beneficio tributário de isenção de ICMS pode ser concedido, se

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926884

Direito Tributário

Ana, analista na Empresa 123Ponto, que atua no ramo comercial atacadista, com estabelecimento único localizado em

Presidente Prudente/SP, analisando a Lei estadual (SP) 6.374, de 12 de margo de 1989, verificou, corretamente, que a empresa

deve proceder ao estorno de ICMS que tenha sido creditado, em decorrência da entrada de mercadoria, se, entre outros motivos, a referida mercadoria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926883

Direito Tributário

João, analista fiscal na Empresa XPTO, contribuinte do ICMS, com estabelecimento único em Ribeirão Preto/SP, analisando a

Lei estadual (SP) 6.374, de 12 de margo de 1989, constatou, corretamente, que ocorre o fato gerador do ICMS se a empresa

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926878

Direito Tributário

O Código Civil Brasileiro define doação nos seguintes termos:

“Art. 538. Considera-se doação o contrato em que uma pessoa, por liberalidade, transfere do seu patrimônio bens ou vantagens para o de outra.”

Um estado brasileiro, no entanto, aprovou lei ordinária alterando a Lei do ITCMD então vigente naquele estado, para criar mais uma hipótese de incidência desse imposto em relações as doações. Esse dispositivo legal criado tinha o seguinte teor:

“Nos contratos de compra e venda de bens móveis ou imóveis, se o vendedor houver entregado o bem ao comprador, mas o comprador não tiver pagado o preço ajustado, até o 60° dia posterior & data em que o comprador tiver sido notificado de sua inadimplência, e o vendedor, por sua vez, não houver tomado providências para a cobrança do valor pactuado, essa compra e venda será considerada doação para fins de incidência do ITCMD estadual, ainda que não haja elementos que demonstrem qualquer intenção do vendedor de fazer uma doação.”

Tendo em vista as informações acima prestadas e a disciplina estabelecida no Código Tributário Nacional, conclui-se que o referido estado

“Art. 538. Considera-se doação o contrato em que uma pessoa, por liberalidade, transfere do seu patrimônio bens ou vantagens para o de outra.”

Um estado brasileiro, no entanto, aprovou lei ordinária alterando a Lei do ITCMD então vigente naquele estado, para criar mais uma hipótese de incidência desse imposto em relações as doações. Esse dispositivo legal criado tinha o seguinte teor:

“Nos contratos de compra e venda de bens móveis ou imóveis, se o vendedor houver entregado o bem ao comprador, mas o comprador não tiver pagado o preço ajustado, até o 60° dia posterior & data em que o comprador tiver sido notificado de sua inadimplência, e o vendedor, por sua vez, não houver tomado providências para a cobrança do valor pactuado, essa compra e venda será considerada doação para fins de incidência do ITCMD estadual, ainda que não haja elementos que demonstrem qualquer intenção do vendedor de fazer uma doação.”

Tendo em vista as informações acima prestadas e a disciplina estabelecida no Código Tributário Nacional, conclui-se que o referido estado

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917771

Direito Tributário

O auditor fiscal do Estado de São Paulo, ao conferir a contabilidade da empresa auditada, contribuinte do ICMS no Estado,

verificou que foi registrada uma venda a prazo, de mercadoria tributada pelo ICMS, no valor de R$ 80.000,00 no razão contábil

(a débito na conta de ativo de "clientes" e a crédito na conta de resultado de "receita de vendas") no dia 10/Out/2025 para

recebimento em 30 dias.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917769

Direito Tributário

A empresa Comércio de Equipamentos Ltda. adquiriu por R$ 100.000,00 mercadorias da Industrial Santo Amaro S.A., ambas

contribuintes do ICMS no Estado de São Paulo, com pagamento ajustado a prazo, para liquidação em 90 dias. As mercadorias

foram regularmente entregues e utilizadas nas atividades da empresa Comércio de Equipamentos Ltda., conforme comprovado

por fiscalização in loco do auditor do fisco estadual.

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917768

Direito Tributário

A legislação do ICMS do Estado de São Paulo disciplina os procedimentos administrativos relacionados à atuação do Auditor

Fiscal da Receita Estadual, estabelecendo regras sobre fiscalização, deveres dos contribuintes, bem como instrumentos

utilizados pela administração tributária para a verificação e a auditoria do cumprimento das obrigações tributárias principais e

acessórias.

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917765

Direito Tributário

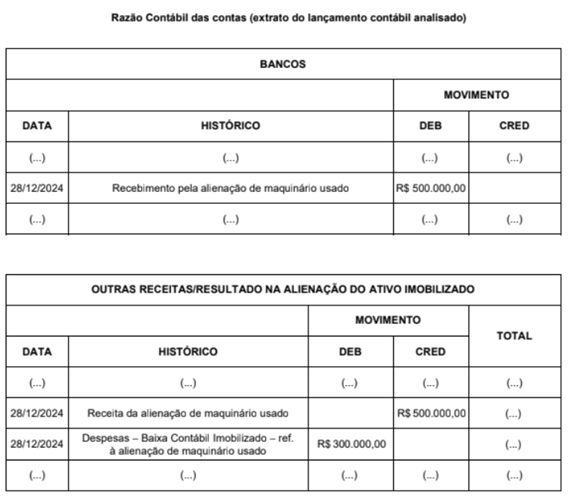

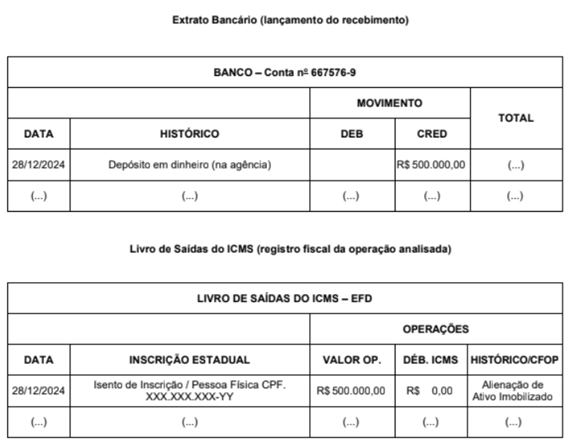

A empresa ABC está sendo auditada pela auditora fiscal do Estado de São Paulo (AFRE) Lívia em relação a uma alienação feita

pela empresa, cujo objeto alienado é uma máquina de seu ativo imobilizado. Segue a seguir a análise da auditora em relação ao

livro razão contábil das contas envolvidas, ao extrato bancário e ao livro de saídas do ICMS da empresa ABC:

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917746

Direito Tributário

Em 02 de maio de 2025, Rodrigo, domiciliado na cidade de São Paulo/SP, adquiriu veículo automotor de passeio, novo, sem

qualquer benefício isencional, pagando, por essa aquisição, a importância de R$ 144.000,00, que foi o valor pelo qual a Nota

Fiscal de venda foi emitida, em 12 de maio de 2025, uma segunda-feira. Como a referida concessionária lhe ofereceu alguns

itens extras, Rodrigo adquiriu esses itens pelo valor total de R$ 12.000,00, tendo havido emissão de Notas Fiscais separadas

para esses itens, em 14 de maio do mesmo ano.

Diante dos fatos narrados e da disciplina estabelecida na Lei estadual(SP) nº 13.296, de 23 de dezembro de 2008, e considerando que o Estado de São Paulo concede um desconto de 3% sobre o valor do imposto devido para quem o recolhe, integralmente, até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal, o valor desse desconto, caso Rodrigo desejasse recolher o imposto em 16 de maio de 2025, seria de

Diante dos fatos narrados e da disciplina estabelecida na Lei estadual(SP) nº 13.296, de 23 de dezembro de 2008, e considerando que o Estado de São Paulo concede um desconto de 3% sobre o valor do imposto devido para quem o recolhe, integralmente, até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal, o valor desse desconto, caso Rodrigo desejasse recolher o imposto em 16 de maio de 2025, seria de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917744

Direito Tributário

Pedro e Leopoldina, casados pelo regime da separação consensual de bens, tiveram 5 filhos: Lúcia, Márcio, Nivaldo, Olímpia ePaulo. Por ocasião do falecimento de Pedro, em fevereiro de 2025, seus herdeiros eram sua esposa e os cinco filhos do casal.Na data de seu óbito, Pedro estava domiciliado em São Paulo/SP e seu patrimônio total era de R$ 1.200.000,00, valor este depositado em caderneta de poupança.

Como Pedro não deixou testamento, a família decidiu que o inventário seria processado no âmbito administrativo (extrajudicialmente), na cidade de São Paulo/SP, razão pela qual o tabelião encarregado da lavratura da escritura de inventário e partilha efetuou o seguinte esboço inicial:

• (1.1) para Leopoldina, um quinhão no montante de R$ 300.000,00; е

• (1.2) para cada um dos demais filhos, um quinhão no montante de R$ 180.000,00.

Ocorre, todavia, que Nivaldo, domiciliado em Florianópolis/SC, decidiu renunciar pura e simplesmente à herança (renúncia a favor do monte), enquanto Lúcia, domiciliada em Palmas/TO, renunciou a favor de sua mãe, Leopoldina.

Em razão disso, o tabelião fez novo esboço de escritura, com a seguinte atribuição de quinhões:

• (2.1) R$ 525.000,00 рara Leopoldina (que já incluem os R$ 225.000,00 provenientes da renúncia de Lúcia); e

• (2.2) R$ 225.000,00 para cada um dos seguintes três filhos: Márcio, Olímpia e Paulo.

Todos os herdeiros concordaram com esta segunda partilha proposta pelo Tabelião e solicitaram a lavratura da escritura nesses termos.

Em razão disso, com base no Decreto estadual (SP) nº 46.655, de 1° de abril de 2002, o valor do ITCMD devido ao Estado de São Paulo por

Como Pedro não deixou testamento, a família decidiu que o inventário seria processado no âmbito administrativo (extrajudicialmente), na cidade de São Paulo/SP, razão pela qual o tabelião encarregado da lavratura da escritura de inventário e partilha efetuou o seguinte esboço inicial:

• (1.1) para Leopoldina, um quinhão no montante de R$ 300.000,00; е

• (1.2) para cada um dos demais filhos, um quinhão no montante de R$ 180.000,00.

Ocorre, todavia, que Nivaldo, domiciliado em Florianópolis/SC, decidiu renunciar pura e simplesmente à herança (renúncia a favor do monte), enquanto Lúcia, domiciliada em Palmas/TO, renunciou a favor de sua mãe, Leopoldina.

Em razão disso, o tabelião fez novo esboço de escritura, com a seguinte atribuição de quinhões:

• (2.1) R$ 525.000,00 рara Leopoldina (que já incluem os R$ 225.000,00 provenientes da renúncia de Lúcia); e

• (2.2) R$ 225.000,00 para cada um dos seguintes três filhos: Márcio, Olímpia e Paulo.

Todos os herdeiros concordaram com esta segunda partilha proposta pelo Tabelião e solicitaram a lavratura da escritura nesses termos.

Em razão disso, com base no Decreto estadual (SP) nº 46.655, de 1° de abril de 2002, o valor do ITCMD devido ao Estado de São Paulo por