Questões de Concurso

Para prefeitura de verê - pr

Foram encontradas 878 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874162

Direito Tributário

O contribuinte ou responsável é assegurado o direito de consulta sobre interpretação e

aplicação da legislação tributária, desde que protocolada antes do início da ação fiscal e

em obediência às normas estabelecidas. Sobre a Consulta prevista no Código Tributário

Municipal, é INCORRETO afirmar:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874161

Direito Tributário

O sujeito passivo poderá impugnar a exigência fiscal, independentemente de prévio

depósito, dentro do prazo de 30 (trinta) dias contados da notificação do lançamento, da

intimação do Auto de Infração ou do Termo de Apreensão, mediante defesa escrita,

alegando, de uma só vez toda matéria que entender útil e juntando os documentos

comprobatórios das razões apresentadas. Assinale a alternativa CORRETA acerca da

Primeira Instância Administrativa prevista no Código Tributário Municipal:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874160

Direito Tributário

Assinale a alternativa que preenche CORRETAMENTE as lacunas.

De acordo com o Código Tributário Municipal, o autuado que efetuar o pagamento das importâncias constantes do Auto de Infração dentro do prazo nele fixado, poderá ter reduzido o valor das multas, exceto a moratória, de ___________. Na hipótese de impugnação ao Auto de Infração, quando denegatória a decisão administrativa de primeira instância, se o autuado efetuar o pagamento das importâncias devidas dentro do prazo para interposição de recurso terá o valor das multas reduzido em __________, e o procedimento tributário será arquivado.

De acordo com o Código Tributário Municipal, o autuado que efetuar o pagamento das importâncias constantes do Auto de Infração dentro do prazo nele fixado, poderá ter reduzido o valor das multas, exceto a moratória, de ___________. Na hipótese de impugnação ao Auto de Infração, quando denegatória a decisão administrativa de primeira instância, se o autuado efetuar o pagamento das importâncias devidas dentro do prazo para interposição de recurso terá o valor das multas reduzido em __________, e o procedimento tributário será arquivado.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874159

Direito Tributário

Segundo o Código Tributário do Município de Verê, verificando-se infração de

dispositivo da legislação tributária que importe ou não em evasão fiscal, lavrar-se-á Auto

de Infração correspondente. Analise as afirmativas abaixo que tratam das normas do Auto

de Infração:

I - As omissões ou incorreções do Auto de Infração o tornam nulo, devendo ser iniciado novo procedimento de fiscalização com nova intimação ao Contribuinte.

II - A assinatura do autuado não constitui formalidade essencial à validade do Auto de Infração e não implica confissão, nem a sua falta ou recusa implicará nulidade do auto ou agravamento da infração.

III - A redução do débito fiscal exigido por meio de Auto de Infração, efetuada em decorrência de prova produzida nos autos do julgamento administrativo, caracteriza a existência de erro de fato e pode ser considerada causa para nulidade do Auto de Infração.

IV - O Auto de Infração poderá deixar de ser lavrado desde que a infração não implique falta ou atraso de pagamento do tributo e, por sua natureza ou pela notória boa-fé do infrator, puder ser corrigida, sem imposição de penalidade, nos termos das instruções a serem baixadas pela Secretaria Municipal da Fazenda.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

I - As omissões ou incorreções do Auto de Infração o tornam nulo, devendo ser iniciado novo procedimento de fiscalização com nova intimação ao Contribuinte.

II - A assinatura do autuado não constitui formalidade essencial à validade do Auto de Infração e não implica confissão, nem a sua falta ou recusa implicará nulidade do auto ou agravamento da infração.

III - A redução do débito fiscal exigido por meio de Auto de Infração, efetuada em decorrência de prova produzida nos autos do julgamento administrativo, caracteriza a existência de erro de fato e pode ser considerada causa para nulidade do Auto de Infração.

IV - O Auto de Infração poderá deixar de ser lavrado desde que a infração não implique falta ou atraso de pagamento do tributo e, por sua natureza ou pela notória boa-fé do infrator, puder ser corrigida, sem imposição de penalidade, nos termos das instruções a serem baixadas pela Secretaria Municipal da Fazenda.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874158

Contabilidade Pública

Considere as seguintes informações para a resolução da questão:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874157

Contabilidade Geral

Considere as seguintes operações realizadas por uma Empresa Prestadora de serviços:

- Receita bruta com prestação de serviços: R$ 300.000,00.

- Alíquota do ISSQN para este serviço: 4%.

- Saldo de ISSQN a compensar de meses anteriores: R$ 2.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 1.000,00.

Com base nos dados acima, é CORRETO afirmar que a despesa com ISSQN (Imposto sobre Serviços de Qualquer Natureza) no período foi de:

- Receita bruta com prestação de serviços: R$ 300.000,00.

- Alíquota do ISSQN para este serviço: 4%.

- Saldo de ISSQN a compensar de meses anteriores: R$ 2.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 1.000,00.

Com base nos dados acima, é CORRETO afirmar que a despesa com ISSQN (Imposto sobre Serviços de Qualquer Natureza) no período foi de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874156

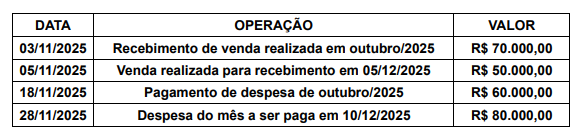

Contabilidade Geral

A contabilidade é utilizada para controlar e evidenciar o patrimônio e os resultados das

empresas e pode ser utilizada pelos Fiscais de Tributos para verificar se os registros estão

de acordo com as normas legais ou se apresentam alguma inconsistência. Considere as

seguintes informações para resolução da questão:

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874155

Direito Tributário

CGSN: Comitê Gestor do Simples Nacional. A Lei Complementar Federal nº 123/2006

define critérios de fiscalização e restituição dos valores do Simples Nacional. Assinale a

alternativa INCORRETA no que se refere aos dispositivos do Simples Nacional:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874154

Direito Tributário

A Lei Complementar Federal nº 116/2003 dispõe sobre o Imposto Sobre Serviços de

Qualquer Natureza e estabelece que a alíquota mínima do Imposto será de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874153

Direito Tributário

A Lei Complementar Federal nº 123/2006 institui o Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Pequeno Porte: Simples Nacional. O Simples Nacional implica o recolhimento mensal,

mediante documento único de arrecadação. Assinale a única alternativa que apresenta uma

afirmativa INCORRETA acerca do Simples Nacional:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874152

Direito Tributário

A Lei Complementar Federal nº 123/2006 trata das normas simplificadas que serão

dispensadas, por todos os Entes públicos, para Microempresas e Empresas de Pequeno

Porte. Assinale a alternativa que apresenta, respectivamente, o valor máximo da receita

bruta auferido no ano-calendário para enquadramento como Microempreendedor Individual

e Microempresa:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874151

Direito Tributário

A Emenda Constitucional nº 132/2023 estabeleceu critérios de repartição das receitas

do Imposto de Competência Compartilhada entre Estados, Distrito Federal e Municípios.

Assinale a alternativa que apresenta CORRETAMENTE os critérios e percentuais de

repartição das receitas pertencentes aos Municípios relativos ao imposto mencionado:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874150

Direito Tributário

No ano de 2023 foi aprovada a Emenda Constitucional nº 132 que foi chamada de

reforma do sistema tributário, instituindo novos tributos, competências e características

que devem ser observadas pelos Entes públicos. A Emenda Constitucional nº 32

determinou que lei complementar instituirá imposto sobre bens e serviços de competência

compartilhada entre Estados, Distrito Federal e Municípios. A norma define que o imposto

previsto será informado pelo princípio da neutralidade, dentre outras características.

Assinale a única informação INCORRETA acerca do imposto de competência compartilhada

entre Estados, Distrito Federal e Municípios, previsto pela Emenda Constitucional nº 132:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874149

Direito Constitucional

A Constituição Federal do Brasil determina os percentuais da repartição tributária que

devem ser distribuídos para cada Ente público. Considere as seguintes informações:

- R$ 400.000,00: valor arrecadado com imposto sobre renda e proventos de qualquer natureza sobre rendimentos pagos pelo Município A.

- R$ 200.000,00: valor arrecadado com imposto sobre a propriedade territorial rural relativo aos imóveis rurais do Município A. Considere que o Município A realiza a cobrança e fiscalização do tributo, sem resultar em redução do imposto ou qualquer outra forma de renúncia fiscal.

- R$ 500.000,00: valor arrecadado com do imposto do Estado sobre a propriedade de veículos automotores licenciados no Município A.

Com base nas normas constitucionais, o valor que cabe ao Município A totaliza:

- R$ 400.000,00: valor arrecadado com imposto sobre renda e proventos de qualquer natureza sobre rendimentos pagos pelo Município A.

- R$ 200.000,00: valor arrecadado com imposto sobre a propriedade territorial rural relativo aos imóveis rurais do Município A. Considere que o Município A realiza a cobrança e fiscalização do tributo, sem resultar em redução do imposto ou qualquer outra forma de renúncia fiscal.

- R$ 500.000,00: valor arrecadado com do imposto do Estado sobre a propriedade de veículos automotores licenciados no Município A.

Com base nas normas constitucionais, o valor que cabe ao Município A totaliza:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874148

Direito Tributário

A Constituição Federal da República Federativa do Brasil define competências,

requisitos e limitações em matéria tributária. Analise as afirmativas abaixo que tratam dos

impostos sobre a propriedade predial e territorial urbana previsto na Constituição:

I - O Imposto sobre propriedade predial e territorial urbana poderá ser progressivo em razão do valor do imóvel.

II - O Imposto sobre propriedade predial e territorial urbana poderá ter sua base de cálculo atualizada pelo Poder Executivo, conforme critérios estabelecidos em lei municipal.

III - O Imposto sobre propriedade predial e territorial urbana não incide sobre templos de qualquer culto, ainda que as entidades abrangidas pela imunidade constitucional sejam apenas locatárias do imóvel.

IV - O Imposto sobre propriedade predial e territorial urbana poderá ter alíquotas diferentes de acordo com a localização e o uso do imóvel.

Estão CORRETAS:

I - O Imposto sobre propriedade predial e territorial urbana poderá ser progressivo em razão do valor do imóvel.

II - O Imposto sobre propriedade predial e territorial urbana poderá ter sua base de cálculo atualizada pelo Poder Executivo, conforme critérios estabelecidos em lei municipal.

III - O Imposto sobre propriedade predial e territorial urbana não incide sobre templos de qualquer culto, ainda que as entidades abrangidas pela imunidade constitucional sejam apenas locatárias do imóvel.

IV - O Imposto sobre propriedade predial e territorial urbana poderá ter alíquotas diferentes de acordo com a localização e o uso do imóvel.

Estão CORRETAS:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874147

Direito Tributário

O Fisco Municipal pretende dar mais visibilidade para os dados tributários do

Município. Diante deste cenário, foram identificadas as seguintes informações que estariam

disponíveis para publicação no site do Município:

I - Fiscalizações tributárias em andamento, por sujeito passivo e com valor estimado do lançamento tributário.

II - Dados dos valores inscritos em dívida ativa tributária do Município.

III - Informações sobre parcelamentos concedidos para contribuintes do Município.

IV - Montante dos tributos municipais pago no exercício financeiro, identificado pelo número do cadastro da pessoa jurídica junto ao Município.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

I - Fiscalizações tributárias em andamento, por sujeito passivo e com valor estimado do lançamento tributário.

II - Dados dos valores inscritos em dívida ativa tributária do Município.

III - Informações sobre parcelamentos concedidos para contribuintes do Município.

IV - Montante dos tributos municipais pago no exercício financeiro, identificado pelo número do cadastro da pessoa jurídica junto ao Município.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874146

Direito Tributário

O Fiscal de Tributos do Município iniciou procedimento de fiscalização relativo a

determinado Contribuinte por possível ocorrência à legislação tributária municipal. Foi

aberto processo administrativo e realizada a ciência ao fiscalizado. O Fiscal de Tributos

não obteve as informações necessárias diretamente com o Contribuinte, por esta razão

enviou, por escrito e informando o número do processo administrativo, as seguintes

solicitações:

I - Ao Registro de Imóveis do Município solicitando informações acerca dos bens imóveis de propriedade do fiscalizado.

II - Ao Governo do Estado solicitando informações acerca da situação econômica do fiscalizado.

III - À instituição financeira (banco) onde o fiscalizado possui relacionamento (conta corrente), solicitando informações sobre seus negócios e atividades.

IV - Ao inventariante em processo que corre sobre sigilo judicial, em que o fiscalizado consta como um dos herdeiros.

Segundo o Código Tributário Nacional, devem ser prestadas as informações:

I - Ao Registro de Imóveis do Município solicitando informações acerca dos bens imóveis de propriedade do fiscalizado.

II - Ao Governo do Estado solicitando informações acerca da situação econômica do fiscalizado.

III - À instituição financeira (banco) onde o fiscalizado possui relacionamento (conta corrente), solicitando informações sobre seus negócios e atividades.

IV - Ao inventariante em processo que corre sobre sigilo judicial, em que o fiscalizado consta como um dos herdeiros.

Segundo o Código Tributário Nacional, devem ser prestadas as informações:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874145

Direito Tributário

Considere as seguintes informações:

- Ocorrência do fato gerador: 31/07/2025.

- Envio de declaração com informações por parte do Sujeito Passivo: 31/08/2025.

Com base nas informações acima e do Código Tributário Nacional (Lei Federal nº 5.172/1966), assinale o prazo máximo que poderá ocorrer o lançamento do tributo:

- Ocorrência do fato gerador: 31/07/2025.

- Envio de declaração com informações por parte do Sujeito Passivo: 31/08/2025.

Com base nas informações acima e do Código Tributário Nacional (Lei Federal nº 5.172/1966), assinale o prazo máximo que poderá ocorrer o lançamento do tributo:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874144

Direito Tributário

Um Contribuinte possuía débitos tributários perante o Fisco Municipal. Os dados dos

tributos devidos são os seguintes:

- Crédito tributário constituído em 30/06/2020, não inscrito em dívida ativa, na situação em cobrança administrativa e sem início de ação judicial para cobrança. Alegada prescrição do crédito tributário pelo Contribuinte.

- Crédito tributário na situação inscrito em dívida ativa, com solicitação de compensação de parte do valor devido e parcelamento do valor restante. Contribuinte possui saldo para compensação.

Com base nas informações acima e no Código Tributário Nacional, é CORRETO afirmar que:

- Crédito tributário constituído em 30/06/2020, não inscrito em dívida ativa, na situação em cobrança administrativa e sem início de ação judicial para cobrança. Alegada prescrição do crédito tributário pelo Contribuinte.

- Crédito tributário na situação inscrito em dívida ativa, com solicitação de compensação de parte do valor devido e parcelamento do valor restante. Contribuinte possui saldo para compensação.

Com base nas informações acima e no Código Tributário Nacional, é CORRETO afirmar que:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874143

Direito Tributário

Considere as seguintes informações:

- Constituição do crédito tributário (lançamento): 10/10/2025.

- Vencimento do crédito tributário: 10/11/2025.

- Apresentação de Recurso contra o lançamento tributário (Impugnação total): 31/10/2025.

- Decisão administrativa definitiva deferindo o pedido do Sujeito Passivo: 19/12/2025.

Com base nas informações apresentadas, é CORRETO afirmar que:

- Constituição do crédito tributário (lançamento): 10/10/2025.

- Vencimento do crédito tributário: 10/11/2025.

- Apresentação de Recurso contra o lançamento tributário (Impugnação total): 31/10/2025.

- Decisão administrativa definitiva deferindo o pedido do Sujeito Passivo: 19/12/2025.

Com base nas informações apresentadas, é CORRETO afirmar que: