Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 481.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

IDHTEC

Órgão:

Prefeitura de Cumaru - PE

Prova:

IDHTEC - 2026 - Prefeitura de Cumaru - PE - Advogado |

Q4070647

Direito Civil

Dentre as alternativas abaixo, assinale a única incorreta.

Ano: 2026

Banca:

IDHTEC

Órgão:

Prefeitura de Cumaru - PE

Prova:

IDHTEC - 2026 - Prefeitura de Cumaru - PE - Advogado |

Q4070646

Direito Administrativo

De acordo com a regra geral, os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado são considerados:

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Prefeitura de Pinto Bandeira - RS

Prova:

LEGALLE Concursos - 2026 - Prefeitura de Pinto Bandeira - RS - Fiscal Tributário |

Q4070518

Direito Processual Civil - Novo Código de Processo Civil - CPC 2015

Em relação aos embargos à execução, analise

as assertivas abaixo e julgue-as em Verdadeiras (V) ou

Falsas (F):

( ) Nos embargos à execução, o executado poderá alegar incompetência absoluta ou relativa do juízo da execução.

( ) Há excesso de execução quando o exequente não prova gue a condição se realizou.

( ) Recebidos os embargos, o exequente será ouvido no prazo de 10 dias. Na sequência, o juiz julgará o pedido ou designará audiência e, encerrada a instrução, proferirá sentença.

Qual alternativa preenche, CORRETAMENTE, de cima para baixo, os parênteses acima?

( ) Nos embargos à execução, o executado poderá alegar incompetência absoluta ou relativa do juízo da execução.

( ) Há excesso de execução quando o exequente não prova gue a condição se realizou.

( ) Recebidos os embargos, o exequente será ouvido no prazo de 10 dias. Na sequência, o juiz julgará o pedido ou designará audiência e, encerrada a instrução, proferirá sentença.

Qual alternativa preenche, CORRETAMENTE, de cima para baixo, os parênteses acima?

Ano: 2026

Banca:

Grupo TALENT

Órgão:

Câmara de São José do Rio Pardo - SP

Prova:

Grupo TALENT - 2026 - Câmara de São José do Rio Pardo - SP - Educador Legislativo |

Q4069458

Direito Ambiental

Diversas legislações brasileiras tratam da proteção

ambiental e da promoção da sustentabilidade, estabelecendo diretrizes para a preservação dos recursos naturais e melhoria da qualidade de vida. Assinale a alternativa que NÃO se relaciona diretamente

com o meio ambiente e a sustentabilidade.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Psicólogo |

Q4068275

Direito da Criança e do Adolescente - Estatuto da Criança e do Adolescente (ECA) - Lei nº 8.069 de 1990

Sobre a atuação do psicólogo na Rede de Proteção às Crianças e Adolescentes em

situação de violência sexual (CFP, 2020), é correto afirmar que:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Psicólogo |

Q4068273

Estatuto da Pessoa Idosa - Lei nº 10.741 de 2003

O conceito de saúde na população idosa está intimamente relacionado à

funcionalidade global da pessoa idosa. Sobre o tema, analise as assertivas a seguir:

I. A capacidade funcional é determinada pelo desempenho do indivíduo nas atividades mínimas necessárias para a gestão da própria vida e o cuidado de si.

II. A avaliação da capacidade funcional leva em conta o equilíbrio entre as habilidades coletivas e as exigências do ambiente.

III. A capacidade funcional é central porque está associada às situações de dependência e de autonomia e à qualidade de vida global na velhice.

IV. A dependência funcional tem impacto psicossocial e é considerada uma das principais situações de proteção contra a violência contra pessoas idosas.

Quais estão corretas?

I. A capacidade funcional é determinada pelo desempenho do indivíduo nas atividades mínimas necessárias para a gestão da própria vida e o cuidado de si.

II. A avaliação da capacidade funcional leva em conta o equilíbrio entre as habilidades coletivas e as exigências do ambiente.

III. A capacidade funcional é central porque está associada às situações de dependência e de autonomia e à qualidade de vida global na velhice.

IV. A dependência funcional tem impacto psicossocial e é considerada uma das principais situações de proteção contra a violência contra pessoas idosas.

Quais estão corretas?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Contador |

Q4067935

Direito Financeiro

Determinada entidade federativa realizou operação de crédito para financiamento de

obras de infraestrutura, com prazo de amortização superior a cinco exercícios financeiros. No mesmo

período, efetuou renegociação de parcela relevante de sua dívida consolidada e registrou crescimento

expressivo das despesas correntes obrigatórias. Considerando as disposições da Lei

Complementar nº 101/2000 acerca da dívida pública e do endividamento, assinale a alternativa

correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Contador |

Q4067934

Direito Administrativo

Um município pretende contratar diretamente uma empresa especializada para a

realização de treinamento técnico altamente específico destinado aos servidores da área de tecnologia

da informação. Durante a instrução processual, verificou-se que o curso possui metodologia exclusiva

desenvolvida pela empresa, notória especialização comprovada e inviabilidade de competição

devidamente justificada. À luz da Lei nº 14.133/2021, assinale a alternativa correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Engenheiro Civil |

Q4067822

Direito Administrativo

De acordo com a Lei nº 14.133/2021, no que se refere aos regimes de execução

indireta de obras e serviços de engenharia, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Administrativo II |

Q4067637

Direito Constitucional

Em um setor público, determinado servidor decide

restringir o acesso de um cidadão a informação administrativa

sem indicar fundamento legal, embora o documento não

contenha dado sigiloso nem informação pessoal protegida.

Considerando direitos e garantias fundamentais e princípios

administrativos, a restrição apresenta problema porque:

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Prova:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Administrativo II |

Q4067627

Direito Digital

No atendimento ao público, um servidor recebe

requerimento administrativo acompanhado de cópias de

documentos pessoais, comprovante de residência e

informações de contato do interessado. Ao digitalizar e

tramitar esses documentos no sistema interno, a conduta

compatível com a Lei Geral de Proteção de Dados é:

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Provas:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Administrativo II

|

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Fiscal/Fiscal de Obras, Postura e Meio Ambiente |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Fiscal/Fiscal de Vigilância Sanitária |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Fiscal/Fiscal de Tributos |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Instrutor de Informática |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Técnico de Enfermagem |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Comunitário de Saúde |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Endemias |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional IV |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Atendente de Sala I |

Q4067623

Direito Constitucional

Em determinadas áreas de atuação pública, a

responsabilidade não pertence a um único ente federativo,

exigindo ação conjunta do Município, da União e do Estado. Na

Lei Orgânica Municipal, essa competência comum abrange:

I. A proteção de documentos, obras e outros bens de valor histórico e cultural.

II. A promoção de programas de moradia e de melhoria das condições habitacionais e de saneamento básico.

III. O registro, acompanhamento e fiscalização das concessões de direitos de pesquisa e exploração de recursos hídricos e minerais no território.

Está(ão) CORRETA(S):

I. A proteção de documentos, obras e outros bens de valor histórico e cultural.

II. A promoção de programas de moradia e de melhoria das condições habitacionais e de saneamento básico.

III. O registro, acompanhamento e fiscalização das concessões de direitos de pesquisa e exploração de recursos hídricos e minerais no território.

Está(ão) CORRETA(S):

Ano: 2026

Banca:

Instituto Fênix

Órgão:

Prefeitura de Campo Alegre - SC

Provas:

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar Operacional

|

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional II/Vigia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional I/Auxiliar de Serviços Gerais |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente Operacional III/Agente de Manutenção |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Auxiliar de Odontologia |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Motorista de Caminhão e Veículos Pesados |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Agente de Operações III/Operador de Máquinas |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista da Saúde |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista/Motorista de Veículos Leves |

Instituto Fênix - 2026 - Prefeitura de Campo Alegre - SC - Motorista de Transporte de Pessoas |

Q4067596

Direito Constitucional

Segundo a Lei Orgânica do Município de Campo Alegre, as

competências municipais abrangem serviços públicos,

organização administrativa, uso do território e ações voltadas à

população. Sobre essas competências, analise as assertivas:

I. Cabe ao Município legislar sobre assuntos de interesse local e suplementar a legislação federal e estadual, quando couber.

II. Compete ao Município organizar e prestar os serviços públicos locais, inclusive o transporte coletivo, que possui caráter essencial.

Das assertivas, pode-se afirmar que:

I. Cabe ao Município legislar sobre assuntos de interesse local e suplementar a legislação federal e estadual, quando couber.

II. Compete ao Município organizar e prestar os serviços públicos locais, inclusive o transporte coletivo, que possui caráter essencial.

Das assertivas, pode-se afirmar que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067536

Legislação Estadual

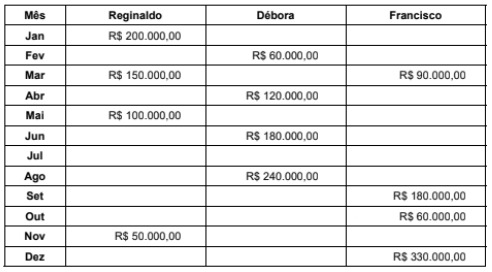

Jorge e Samira, domiciliados em Feira de Santana/BA, eram casados pelo regime da separação consensual de bens e tiveram

3 filhos: Reginaldo, Débora e Francisco, todos eles domiciliados em Goiânia/GO.

No ano de 2024, por razões diversas, todos eles solicitaram empréstimos em dinheiro a seu pai e foram atendidos, porque o casal era abastado. Jorge emprestou a seus filhos, as seguintes quantias:

De todos os empréstimos feitos, alguns deles foram documentados e registrados de acordo com as exigências legais, comprovando que se tratava realmente de empréstimos. Em relação a outros, faltava o registro do próprio contato, bem como todas as informações referentes a prazos para devolução dos valores emprestados e referentes às regras de remuneração do valor emprestado e de atualização monetária desses valores.

Os contratos carentes dessas informações foram os seguintes:

I. Contratos assinados com Reginaldo, nos montantes de R$ 150.000,00 e de R$ 50.000,00.

II. Contratos assinados com Débora, nos montantes de R$ 180.000.00 e R$ 240.000,00

III. Contratos assinados com Francisco, nos montantes de R$ 90.000,00 e R$ 60.000,00.

Ainda em 2024, Samira faleceu e, em julho desse ano, Jorge mudou-se para a casa de seu filho Reginaldo, com quem pretendia morar o resto de sua vida.

De acordo com os dados fornecidos acima e com a disciplina acerca do ITCD, estabelecida no Código Tributário do Estado de Goiás (Lei estadual nº 11.651, de 26 de dezembro de 1991), deveria ser paga ao Estado de Goiás, em 2024, a título de ITCD, por

No ano de 2024, por razões diversas, todos eles solicitaram empréstimos em dinheiro a seu pai e foram atendidos, porque o casal era abastado. Jorge emprestou a seus filhos, as seguintes quantias:

De todos os empréstimos feitos, alguns deles foram documentados e registrados de acordo com as exigências legais, comprovando que se tratava realmente de empréstimos. Em relação a outros, faltava o registro do próprio contato, bem como todas as informações referentes a prazos para devolução dos valores emprestados e referentes às regras de remuneração do valor emprestado e de atualização monetária desses valores.

Os contratos carentes dessas informações foram os seguintes:

I. Contratos assinados com Reginaldo, nos montantes de R$ 150.000,00 e de R$ 50.000,00.

II. Contratos assinados com Débora, nos montantes de R$ 180.000.00 e R$ 240.000,00

III. Contratos assinados com Francisco, nos montantes de R$ 90.000,00 e R$ 60.000,00.

Ainda em 2024, Samira faleceu e, em julho desse ano, Jorge mudou-se para a casa de seu filho Reginaldo, com quem pretendia morar o resto de sua vida.

De acordo com os dados fornecidos acima e com a disciplina acerca do ITCD, estabelecida no Código Tributário do Estado de Goiás (Lei estadual nº 11.651, de 26 de dezembro de 1991), deveria ser paga ao Estado de Goiás, em 2024, a título de ITCD, por

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067535

Legislação Estadual

O Código Tributário do Estado de Goiás (Lei Estadual nº 11.651, de 26 de dezembro de 1991), em seu art. 94, caput, inciso X,

estabelece que é isenta do IPVA a propriedade dos seguintes veículos :... X-com 15 (quinze) anos ou mais de uso.

Considerando a disciplina estabelecida no referido Código Tributário Estadual, relativamente ao IPVA, caso o Estado de Goiás viesse a revogar essa isenção, os proprietários de veículos automotores com 17 anos de uso, contribuintes do IPVA devido ao Estado de Goiás, deveriam pagar esse imposto relativamente a

Considerando a disciplina estabelecida no referido Código Tributário Estadual, relativamente ao IPVA, caso o Estado de Goiás viesse a revogar essa isenção, os proprietários de veículos automotores com 17 anos de uso, contribuintes do IPVA devido ao Estado de Goiás, deveriam pagar esse imposto relativamente a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067534

Legislação Estadual

Auditor Fiscal da Receita Estadual do Estado de Goiás, que exerce suas atividades em Goiânia/GO, promoveu a lavratura de

instrumento de lançamento de ofício do lICMS em nome da empresa "Anjo Forte", localizada em São Miguel do Araguaia/GO, em

decorrência da prática de infração que provocou sonegação do imposto. O referido instrumento de lançamento reclamava tributo

e penalidade pecuniária para a Fazenda Pública do Estado de Goiás.

Como a referida empresa, cujos sócios eram domiciliados em Goiânia, só tinha um estabelecimento e esse estava em situação cadastral irregular, o referido Auditor Fiscal decidiu intimar o sujeito passivo por edital, sem antes tentar qualquer outra forma de intimação, pois a data de término do prazo decadencial estava extremamente próxima.

Os sócios da referida empresa só tomaram conhecimento dessa notificação depois de transcorridos dois meses da data do término do prazo para apresentação de sua impugnação, e depois de já reconhecida a ocorrência da revelia pela autoridade competente.

De acordo com a Lei estadual nº 16.469, de 19 de janeiro de 2009, o sujeito passivo

Como a referida empresa, cujos sócios eram domiciliados em Goiânia, só tinha um estabelecimento e esse estava em situação cadastral irregular, o referido Auditor Fiscal decidiu intimar o sujeito passivo por edital, sem antes tentar qualquer outra forma de intimação, pois a data de término do prazo decadencial estava extremamente próxima.

Os sócios da referida empresa só tomaram conhecimento dessa notificação depois de transcorridos dois meses da data do término do prazo para apresentação de sua impugnação, e depois de já reconhecida a ocorrência da revelia pela autoridade competente.

De acordo com a Lei estadual nº 16.469, de 19 de janeiro de 2009, o sujeito passivo

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067533

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, dispõe sobre a substituição tributária do ICMS no Estado.

Segundo o referido Decreto, é substituto tributário, assumindo a responsabilidade pelo pagamento do imposto devido operação interna anterior, o estabelecimento:

Segundo o referido Decreto, é substituto tributário, assumindo a responsabilidade pelo pagamento do imposto devido operação interna anterior, o estabelecimento:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067532

Legislação Estadual

O Decreto nº 4.852, de 29 de dezembro de 1997, que regulamenta a Lei nº 11.651, de 26 de dezembro de 1991, que instituiu o

CTEG, dispõe sobre a apuração e o pagamento do ICMS DIFAL-SN.

Segundo o referido Decreto, na apuração e no pagamento do ICMS DIFAL-SN,

Segundo o referido Decreto, na apuração e no pagamento do ICMS DIFAL-SN,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067531

Legislação Estadual

A Lei nº 13.591, de 18 de janeiro de 2000, instituiu o Programa de Desenvolvimento Industrial de Goiás (PRODUZIR) e o Fundo

de Desenvolvimento de Atividades Industriais (FUNPRODUZIR). Segundo a referida Lei, relativamente ao Fundo de Desenvolvimento de Atividades Industriais (FUNPRODUZIR),

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067530

Legislação Estadual

A Lei Complementar nº 104, de 09 de outubro de 2013, institui o Código de Direitos, Garantias e Obrigações do Contribuinte no

Estado de Goiás. Conforme este Código, são garantias do contribuinte, entre outras,