Foram encontradas 49.739 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

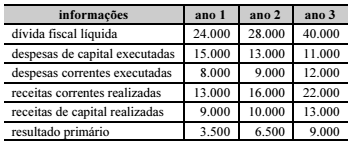

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta

a respeito do resultado nominal e sua apresentação nos

demonstrativos previstos na Lei de Responsabilidade Fiscal.

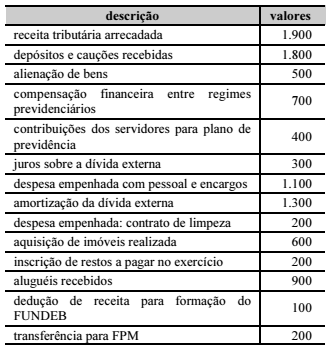

Determinado estado da Federação apresentou os seguintes dados, em que os valores são expressos em reais, referentes à execução orçamentária do exercício de 2017.

Com base nessas informações, o valor apurado da receita corrente

líquida no exercício foi igual a

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Determinado ente federativo realizou o seguinte lançamento contábil de natureza patrimonial, referente ao RPPS:

D – 3.1.2.1.2.xx.xx – encargos patronais – RPPS.

C – 2.1.1.4.2.xx.xx – encargos sociais a pagar.

Esse lançamento contábil representa

I No setor público, o regime orçamentário reconhece a despesa orçamentária no exercício financeiro em que o empenho foi realizado e a receita orçamentária no exercício financeiro em que foi lançada.

II O regime contábil aplicável às entidades do setor público é o regime de competência, ou seja, receitas e despesas devem ser reconhecidas nos períodos a que se referem, conforme seu fato gerador.

III Os entes públicos adotam o regime financeiro de caixa, em que despesas e receitas são respectivamente contabilizadas nos momentos de pagamento e de recebimento, como forma de garantia da transparência pública.

Assinale a opção correta