Questões de Concurso

Sobre princípio da anterioridade em direito tributário

Foram encontradas 600 questões

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459451

Direito Tributário

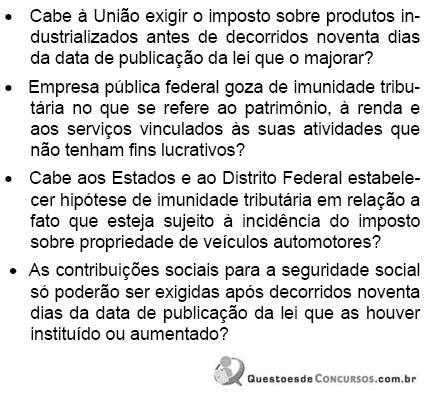

NÃO se aplica o princípio da anterioridade nonagesimal (noventena criada pela Emenda Constitucional no 42/2003) ao imposto sobre

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

ANCINE

Prova:

CESPE - 2006 - ANCINE - Analista Administrativo |

Q254602

Direito Tributário

Texto associado

Com referência ao campo de interesse do orçamento público, julgue os itens seguintes.

De acordo com o princípio da anterioridade, é vedado à União, aos estados, ao Distrito Federal e aos municípios cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os tiver instituído ou aumentado.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2006 - TJ-SE - Titular de Serviços de Notas e de Registros |

Q122647

Direito Tributário

O item a seguir apresenta uma situação hipotética, seguida de uma assertiva a ser julgada, relativa ao Sistema Tributário Nacional.

No dia 10 de novembro de 2006, um município localizado no estado de Goiás publicou lei que alterou o valor venal dos imóveis localizados em seu território, majorando, portanto, o valor do imposto incidente sobre a propriedade predial e territorial urbana (IPTU). Nessa situação, a nova lei tributária será plenamente eficaz a partir do primeiro dia do exercício seguinte.

No dia 10 de novembro de 2006, um município localizado no estado de Goiás publicou lei que alterou o valor venal dos imóveis localizados em seu território, majorando, portanto, o valor do imposto incidente sobre a propriedade predial e territorial urbana (IPTU). Nessa situação, a nova lei tributária será plenamente eficaz a partir do primeiro dia do exercício seguinte.

Q100945

Direito Tributário

Em relação aos princípios constitucionais tributários, insertos na Constituição Federal, é CORRETO afirmar que:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33493

Direito Tributário

Aplica-se o princípio da anterioridade nonagesimal (noventena criada pela Emenda Constitucional no 42 de 19/12/2003) ao imposto sobre

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33488

Direito Tributário

A Contribuição de Intervenção no Domínio Econômico (CIDE) relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível poderá ter sua alíquota reduzida e restabelecida por

Ano: 2006

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2006 - CGU - Analista de Finanças e Controle - Área - Correição - Prova 3 |

Q2675

Direito Tributário

Sobre limitações constitucionais ao poder de tributar, assinale a única opção correta.

Q430902

Direito Tributário

Distintos fatos geradores do ICMS cujas alíquotas são aumentadas nos dias 30 de agosto e 30 de novembro de determinado exercício poderão ser cobrados a partir

Q102107

Direito Tributário

Marque a alternativa CORRETA.

Q102106

Direito Tributário

Marque a alternativa CORRETA.

Q102101

Direito Tributário

Marque a alternativa CORRETA:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42713

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42708

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2005 - Receita Federal - Auditor Fiscal da Receita Federal - Área Tecnologia da Informação - Prova 2 |

Q2835

Direito Tributário

A Constituição da República veda a cobrança de tributos no mesmo exercício fi nanceiro em que haja sido publicada a lei que os instituiu ou aumentou. Trata-se do princípio da anterioridade tributária, que, contudo, encontra na própria Constituição algumas exceções. Assinale, a seguir, a modalidade tributária em que só pode ser exigido o tributo no exercício seguinte ao de sua instituição ou majoração:

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Boa Vista - RR

Prova:

CESPE / CEBRASPE - 2004 - Prefeitura de Boa Vista - RR - Auditor Fiscal do Município |

Q1376426

Direito Tributário

O governador de determinado estado da Federação, com a finalidade de racionar o consumo de água no período de escassez, editou decreto sobretaxando o aumento gradativo no consumo de água pela população para garantir a continuidade de fornecimento.

Acerca dessa situação hipotética, julgue o item a seguir.

O escalonamento só será possível se forem atendidos os

princípios da anterioridade e da legalidade.

Q277762

Direito Tributário

Texto associado

Julgue os itens subseqüentes, relativos ao poder de tributar do

Estado e aos princípios tributários.

Estado e aos princípios tributários.

Se um município presta o serviço de iluminação pública, pode ele criar, por meio de lei, uma contribuição à prestação desse serviço, sendo que a cobrança dessa contribuição somente poderá ser iniciada passados 90 dias da publicação da lei que a instituir.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Delegado de Polícia - Regional |

Q39495

Direito Tributário

Texto associado

Considere que a União tenha instituído a cobrança de CPMF

durante o período de 2 anos e, 1 mês antes de findar o prazo de

vigência, em outubro, tenha prorrogado a cobrança por mais

6 meses. Em face dessa consideração, julgue os itens a seguir.

durante o período de 2 anos e, 1 mês antes de findar o prazo de

vigência, em outubro, tenha prorrogado a cobrança por mais

6 meses. Em face dessa consideração, julgue os itens a seguir.

A cobrança devida pela prorrogação não poderá ser realizada no mesmo exercício financeiro, tendo em vista o princípio da anterioridade.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Delegado de Polícia - Regional |

Q39494

Direito Tributário

Texto associado

Considere que a União tenha instituído a cobrança de CPMF

durante o período de 2 anos e, 1 mês antes de findar o prazo de

vigência, em outubro, tenha prorrogado a cobrança por mais

6 meses. Em face dessa consideração, julgue os itens a seguir.

durante o período de 2 anos e, 1 mês antes de findar o prazo de

vigência, em outubro, tenha prorrogado a cobrança por mais

6 meses. Em face dessa consideração, julgue os itens a seguir.

A prorrogação é possível, uma vez que, no caso, não se aplica o princípio da anterioridade nonagesimal.

Q1207730

Direito Tributário

Julgue o seguinte item, acerca das limitações do poder de tributar.

O princípio da anterioridade, por assegurar a integridade do próprio Estado federativo, aplica-se a todas as espécies tributárias, impedindo a Constituição da República que haja qualquer exceção à incidência de seu comando normativo.

O princípio da anterioridade, por assegurar a integridade do próprio Estado federativo, aplica-se a todas as espécies tributárias, impedindo a Constituição da República que haja qualquer exceção à incidência de seu comando normativo.

Q38797

Direito Tributário

Tendo em vista o Sistema Tributário Nacional, considere os princípios abaixo:

I. Os princípios da capacidade contributiva e da proibição do confisco têm o mesmo significado face ao idêntico fundamento constitucional.

II. A possibilidade de a União instituir isenção de tributos dos Estados e Municípios, nos casos de relevância e interesse público, não ofende o princípio da uniformidade da tributação.

III. No direito positivo brasileiro, a aplicação do princípio da anterioridade da lei tributária é regra, sendo exceção os tributos não sujeitos a tal princípio.

IV. Atendendo ao princípio da liberdade de tráfego, os titulares de competência tributária não podem, de regra, estabelecer limites ao fluxo de pessoas ou mercadorias por meio de tributos interestaduais ou intermunicipais.

V. O princípio da uniformidade geográfica, por guardar semelhança com o princípio da igualdade, não comporta qualquer atenuação ou exceção em sua aplicabilidade.

Diante disso, APENAS são corretos

I. Os princípios da capacidade contributiva e da proibição do confisco têm o mesmo significado face ao idêntico fundamento constitucional.

II. A possibilidade de a União instituir isenção de tributos dos Estados e Municípios, nos casos de relevância e interesse público, não ofende o princípio da uniformidade da tributação.

III. No direito positivo brasileiro, a aplicação do princípio da anterioridade da lei tributária é regra, sendo exceção os tributos não sujeitos a tal princípio.

IV. Atendendo ao princípio da liberdade de tráfego, os titulares de competência tributária não podem, de regra, estabelecer limites ao fluxo de pessoas ou mercadorias por meio de tributos interestaduais ou intermunicipais.

V. O princípio da uniformidade geográfica, por guardar semelhança com o princípio da igualdade, não comporta qualquer atenuação ou exceção em sua aplicabilidade.

Diante disso, APENAS são corretos