Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.000 questões

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Economista |

Q3416651

Administração Financeira e Orçamentária

Empenho, segundo o art. 58 da Lei n.º 4.320/1964 (e

alterações posteriores), é o ato emanado de autoridade

competente que cria para o Estado obrigação de

pagamento pendente ou não de implemento de

condição. Consiste na reserva de dotação orçamentária

para um fim específico e podem ser classificados em

ordinário, estimativo e global. O empenho classificado

como ordinário é:

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416556

Administração Financeira e Orçamentária

Os Princípios Orçamentários são formulados para

oferecer diretrizes fundamentais que buscam promover

racionalidade, eficiência e transparência nos processos

de elaboração, execução e controle do orçamento

público. Considerando esses princípios, analise as

afirmativas a seguir.

I- O princípio da unidade ou totalidade determina existência de orçamento único para cada um dos entes federados − União, estados, Distrito Federal e municípios com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

II- O princípio da universalidade determina que a Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

III- O princípio da publicidade delimita o exercício financeiro orçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

IV- O princípio da exclusividade estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

Diante das afirmações apresentadas, assinale a alternativa correta.

I- O princípio da unidade ou totalidade determina existência de orçamento único para cada um dos entes federados − União, estados, Distrito Federal e municípios com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

II- O princípio da universalidade determina que a Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

III- O princípio da publicidade delimita o exercício financeiro orçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

IV- O princípio da exclusividade estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

Diante das afirmações apresentadas, assinale a alternativa correta.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416553

Administração Financeira e Orçamentária

As etapas da receita orçamentária podem ser resumidas

em previsão, lançamento, arrecadação e recolhimento.

Sobre o tema, analise as afirmativas a seguir.

I - A previsão implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária. Isso deverá ser realizado em conformidade com as normas técnicas e legais correlatas e, em especial, com as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

II- O lançamento é definido como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

III- A arrecadação corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

IV- O recolhimento é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa.

Assinale a alternativa correta.

I - A previsão implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária. Isso deverá ser realizado em conformidade com as normas técnicas e legais correlatas e, em especial, com as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

II- O lançamento é definido como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

III- A arrecadação corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

IV- O recolhimento é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa.

Assinale a alternativa correta.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416548

Administração Financeira e Orçamentária

O Plano de Contas aplicado ao setor público é

estruturado de acordo com as seguintes naturezas das

informações contábeis: orçamentária, patrimonial e de

controle. Diante disso, assinale a alternativa que

descreve a Natureza de Informação Orçamentária.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416543

Administração Financeira e Orçamentária

De acordo com a conceituação e classificação da receita

e da despesa orçamentária brasileira, assinale a

alternativa correta.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416541

Administração Financeira e Orçamentária

Leia as afirmativas seguintes e analise-as de acordo com

os procedimentos contábeis referentes à despesa

orçamentária.

I- As despesas antecipadas seguem as mesmas etapas de execução das outras despesas, ou seja: empenho, liquidação e pagamento.

II- No setor público, o regime orçamentário reconhece a despesa orçamentária no exercício financeiro da emissão do empenho e a receita orçamentária pela arrecadação.

III- A Contabilidade Aplicada ao Setor Público, assim como qualquer outro ramo da ciência contábil, obedece aos princípios de contabilidade.

IV- Não há exigência de que as despesas orçamentárias sejam empenhadas ou que as receitas orçamentárias sejam efetivamente arrecadadas para que haja o devido reconhecimento sob o ponto de vista patrimonial.

Assinale a alternativa correta.

I- As despesas antecipadas seguem as mesmas etapas de execução das outras despesas, ou seja: empenho, liquidação e pagamento.

II- No setor público, o regime orçamentário reconhece a despesa orçamentária no exercício financeiro da emissão do empenho e a receita orçamentária pela arrecadação.

III- A Contabilidade Aplicada ao Setor Público, assim como qualquer outro ramo da ciência contábil, obedece aos princípios de contabilidade.

IV- Não há exigência de que as despesas orçamentárias sejam empenhadas ou que as receitas orçamentárias sejam efetivamente arrecadadas para que haja o devido reconhecimento sob o ponto de vista patrimonial.

Assinale a alternativa correta.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Auditor Fiscal de Receitas Municipais |

Q3416110

Administração Financeira e Orçamentária

De acordo coma lei 4.320/64 classificam as receitas

orçamentárias em Receitas Correntes e Receitas de

Capital e essas categorias econômicas são detalhadas

por meio das Origens, que visam identificar a

procedência das receitas quando ingressam nos cofres

públicos. Sendo assim, no ano de 2023 o Governo do

Estado estimou a arrecadação das seguintes receitas

(milhares de reais):

• Impostos, Taxas e Contribuições de Melhoria - 28.810.838 • Receitas de Contribuições - R$ 3.672.120,00 • Receita Patrimonial - R$ 878.755 • Receita Agropecuária - R$ 2.971 • Receita Industrial - R$ 32.000,00 • Receita de Serviços - R$ 938.252,00 • Transferências Correntes - R$ 8.140.672,00 • Outras Receitas Correntes - R$ 521.470,00 • Operações de Crédito - R$ 1.050.000,00 • Alienação de Bens - R$ 26.506,00 • Amortização de Empréstimos - R$ 47.148,00 • Transferências de Capital - R$ 31.092,00

Diante das origens das receitas, assinale a alternativa que representa o total das Receitas de Capital estimadas para o ano de 2023.

• Impostos, Taxas e Contribuições de Melhoria - 28.810.838 • Receitas de Contribuições - R$ 3.672.120,00 • Receita Patrimonial - R$ 878.755 • Receita Agropecuária - R$ 2.971 • Receita Industrial - R$ 32.000,00 • Receita de Serviços - R$ 938.252,00 • Transferências Correntes - R$ 8.140.672,00 • Outras Receitas Correntes - R$ 521.470,00 • Operações de Crédito - R$ 1.050.000,00 • Alienação de Bens - R$ 26.506,00 • Amortização de Empréstimos - R$ 47.148,00 • Transferências de Capital - R$ 31.092,00

Diante das origens das receitas, assinale a alternativa que representa o total das Receitas de Capital estimadas para o ano de 2023.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Fiscal de Tributos |

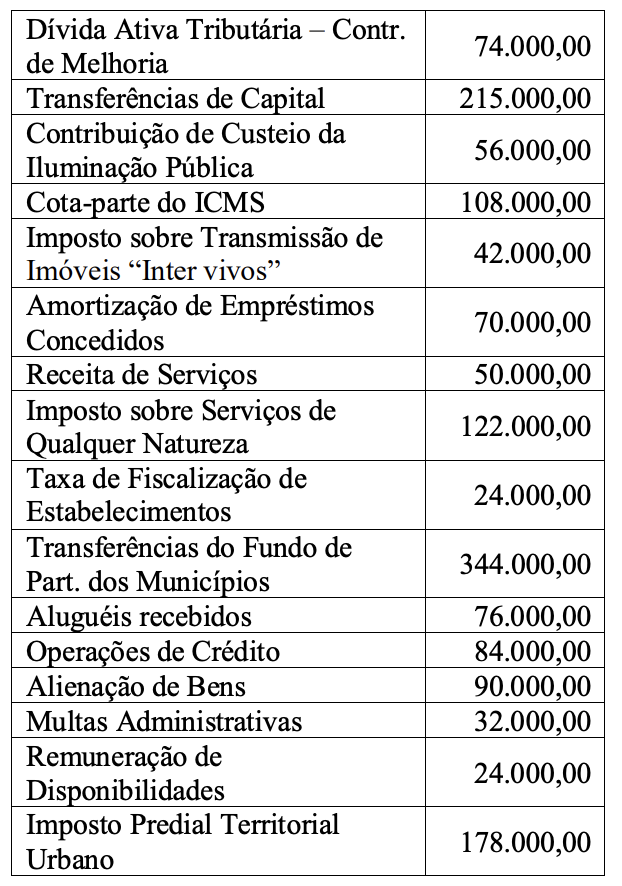

Q3415452

Administração Financeira e Orçamentária

Texto associado

Para resolução da próxima questão, utilize as informações a seguir.

Receita orçamentária arrecadada do Município

de Corujinha do Mato no exercício de 2023:

De acordo com os dados fornecidos, é correto

afirmar que a Receita de Capital arrecadada no

exercício foi de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Fiscal de Tributos |

Q3415450

Administração Financeira e Orçamentária

Texto associado

Para resolução da próxima questão, utilize as informações a seguir.

Receita orçamentária arrecadada do Município

de Corujinha do Mato no exercício de 2023:

Com base nos dados fornecidos, é correto afirmar

que a receita corrente classificada na origem

“Transferências Correntes” é de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Fiscal de Tributos |

Q3415444

Administração Financeira e Orçamentária

Determinado Município brasileiro efetua o

pagamento da remuneração de seus servidores

públicos, retendo o valor correspondente ao

Imposto sobre a Renda – Pessoa Física por eles

devido. Nos termos do atual regramento, assinale

a alternativa correta.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Administrador |

Q3415240

Administração Financeira e Orçamentária

O prefeito do Município Beta pretende conceder isenção

em caráter não geral de determinado imposto de

competência do ente. Sabendo que essa renúncia de

receita não foi contemplada na lei orçamentária, marque

a alternativa correta, conforme a Lei de

Responsabilidade Fiscal.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415148

Administração Financeira e Orçamentária

As dotações orçamentárias da prefeitura fictícia “Palmas Flores

Azuis” têm a estrutura que se segue, rigorosamente, na ordem

apresentada:

XX – Órgão

XXXX – Unidade Orçamentária

XX – Função

XXX – Subfunção

XXXX – Programa

XXXX – Ação

X.X.XX.XX – Natureza da Despesa

O orçamento da prefeitura foi aprovado para o exercício de X1 somente com as seguintes dotações orçamentárias:

86.8600.10.302.1110.4473.3.3.90.39 R$ 20.000,00. 27.9600.04.122.1124.4501.3.3.90.37 R$ 50.000,00. 27.6100.09.122.1139.4501.3.3.90.39 R$ 80.000,00. 25.2500.04.122.1146.4501.3.3.90.37 R$ 70.000,00. 37.3700.08.422.1113.4497.3.3.90.30 R$ 20.000,00. 29.2900.12.365.1109.3060.4.4.90.51 R$ 30.000,00. 94.5200.15.122.1136.4501.3.3.90.39 R$ 60.000,00.

Considerando somente os dados apresentados das dotações orçamentárias, assinale a alternativa CORRETA que apresenta o total do orçamento da seguridade social.

XX – Órgão

XXXX – Unidade Orçamentária

XX – Função

XXX – Subfunção

XXXX – Programa

XXXX – Ação

X.X.XX.XX – Natureza da Despesa

O orçamento da prefeitura foi aprovado para o exercício de X1 somente com as seguintes dotações orçamentárias:

86.8600.10.302.1110.4473.3.3.90.39 R$ 20.000,00. 27.9600.04.122.1124.4501.3.3.90.37 R$ 50.000,00. 27.6100.09.122.1139.4501.3.3.90.39 R$ 80.000,00. 25.2500.04.122.1146.4501.3.3.90.37 R$ 70.000,00. 37.3700.08.422.1113.4497.3.3.90.30 R$ 20.000,00. 29.2900.12.365.1109.3060.4.4.90.51 R$ 30.000,00. 94.5200.15.122.1136.4501.3.3.90.39 R$ 60.000,00.

Considerando somente os dados apresentados das dotações orçamentárias, assinale a alternativa CORRETA que apresenta o total do orçamento da seguridade social.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415146

Administração Financeira e Orçamentária

Os entes públicos devem organizar seus trabalhos em

Programas e Ações. Analise as afirmativas a seguir sobre as

ações.

I. As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa.

II. Exclui-se do conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições e financiamentos, dentre outros.

III. A ação classificada como Atividade envolve um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

IV. A ação classificada como Projeto envolve um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

V. A ação classificada como Operação Especial é constituída de Despesas que contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não gera contraprestação direta sob a forma de bens ou serviços.

Assinale a alternativa CORRETA.

I. As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa.

II. Exclui-se do conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições e financiamentos, dentre outros.

III. A ação classificada como Atividade envolve um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

IV. A ação classificada como Projeto envolve um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

V. A ação classificada como Operação Especial é constituída de Despesas que contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não gera contraprestação direta sob a forma de bens ou serviços.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415145

Administração Financeira e Orçamentária

Sobre as características do Orçamento-programa, assinale a

alternativa INCORRETA.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Contador |

Q3415027

Administração Financeira e Orçamentária

É vedado ao Chefe do Poder Executivo, _____________ , contrair obrigação de

despesa que não possa ser cumprida

integralmente dentro dele, ou que tenha parcelas

a serem pagas no exercício seguinte sem que haja

suficiente ______________ para este efeito. À luz da

Lei Complementar nº 101/2000, assinale a

alternativa que preenche correta e

sequencialmente as lacunas do enunciado.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Contador |

Q3415022

Administração Financeira e Orçamentária

O __________ se insere no Planejamento

Governamental que, a partir de diagnósticos e

estudos respectivos, regulamenta as escolhas das

políticas públicas do ente da Federação,

traduzidas em Programas e suas respectivas

ações, para um período de quatro anos. Assinale

a alternativa que preenche corretamente a lacuna

do enunciado, de acordo com a legislação

vigente.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Auditor Fiscal Tributário |

Q3414836

Administração Financeira e Orçamentária

As funções clássicas do orçamento foram

inicialmente propostas por Richard Musgrave e

são amplamente aceitas na teoria econômica e na

administração pública. Dentre elas, uma

especificamente é utilizada pelo Governo para

operar em momentos de flutuações econômicas,

quando as receitas e despesas públicas atuam

como instrumentos de contenção da inflação ou

de estímulo da demanda. Trata-se da:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Analista de Contratos e de Licitação (Contábil) |

Q3414662

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (Lei

Complementar nº 101/2000) foi idealizada,

dentre outros objetivos, para moralizar a gestão

fiscal. A referida lei estipula limites máximos

para a Despesa Total com Pessoal dos entes da

Federação, baseados na:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Analista de Contratos e de Licitação (Contábil) |

Q3414659

Administração Financeira e Orçamentária

Estabelece a Constituição de República de

1988 que a iniciativa de apresentação dos

projetos de lei relativos ao plano plurianual, às

diretrizes orçamentárias e aos orçamentos

anuais é de competência:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Analista de Procuradoria |

Q3413952

Administração Financeira e Orçamentária

A “verificação do direito adquirido pelo credor

tendo por base os títulos e documentos

comprobatórios do respectivo crédito” é a

operação denominada, nos termos da Lei Federal

nº 4.320/1964, de: