Com base nos dados fornecidos, é correto afirmar que a rece...

Próximas questões

Com base no mesmo assunto

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

Avança SP - 2024 - Prefeitura de Lorena - SP - Fiscal de Tributos |

Q3415450

Administração Financeira e Orçamentária

Texto associado

Para resolução da próxima questão, utilize as informações a seguir.

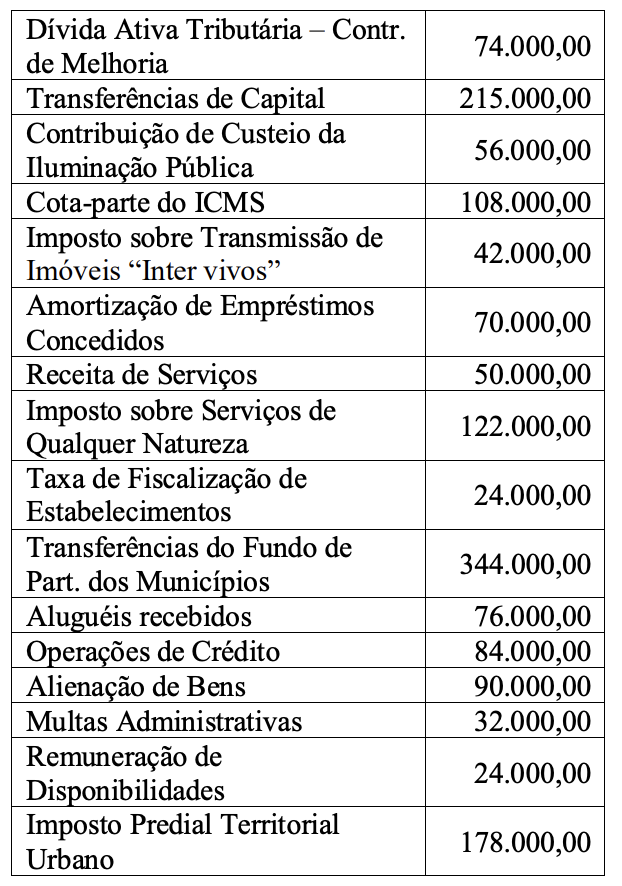

Receita orçamentária arrecadada do Município

de Corujinha do Mato no exercício de 2023:

Com base nos dados fornecidos, é correto afirmar

que a receita corrente classificada na origem

“Transferências Correntes” é de:

Comentários

Veja os comentários dos nossos alunos

Para identificar o valor da receita corrente classificada na origem "Transferências Correntes", devemos selecionar apenas as receitas que se enquadram nessa categoria.

As Transferências Correntes são recursos financeiros recebidos por uma entidade pública sem obrigação de devolução e sem contrapartida direta. Exemplos comuns incluem transferências do FPM, ICMS, transferências de capital correntes etc.

Analisando a imagem, as receitas que se enquadram como Transferências Correntes são:

- Cota-parte do ICMS: R$ 108.000,00

- Transferências do Fundo de Participação dos Municípios (FPM): R$ 344.000,0

- Dívida Ativa Tributária – Contribuição de Melhoria

- → Receita Corrente – Receita Tributária

- Contribuição de Custeio da Iluminação Pública

- → Receita Corrente – Contribuições

- Cota-parte do ICMS

- → Receita Corrente – Transferências Correntes

- Imposto sobre Transmissão de Imóveis “Inter vivos” (ITBI)

- → Receita Corrente – Receita Tributária

- Receita de Serviços

- → Receita Corrente – Receita de Serviços

- Imposto sobre Serviços de Qualquer Natureza (ISSQN)

- → Receita Corrente – Receita Tributária

- Taxa de Fiscalização de Estabelecimentos

- → Receita Corrente – Receita Tributária (Taxas)

- Transferências do Fundo de Participação dos Municípios (FPM)

- → Receita Corrente – Transferências Correntes

- Aluguéis Recebidos

- → Receita Corrente – Receita Patrimonial

- Multas Administrativas

- → Receita Corrente – Outras Receitas Correntes

- Remuneração de Disponibilidades

- → Receita Corrente – Receita Patrimonial

- Imposto Predial Territorial Urbano (IPTU)

- → Receita Corrente – Receita Tributária

- Transferências de Capital

- → Receita de Capital – Transferências de Capital

- Amortização de Empréstimos Concedidos

- → Receita de Capital – Amortização de Empréstimos

- Operações de Crédito

- → Receita de Capital – Operações de Crédito

- Alienação de Bens

- → Receita de Capital – Alienação de Bens

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo