Questões de Concurso

Para fcc

Foram encontradas 130.601 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910558

Legislação Estadual

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

Conforme preceitua o Decreto nº 67.888/2023, serão utilizados os seguintes parâmetros para aferição do melhor preço estimado

para aquisição de bens e contratação de serviços em geral, no âmbito da Administração Pública direta e autárquica:

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910557

Legislação Estadual

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

Nos termos do Decreto nº 68.422/2024, no tocante à alienação de bens, encerrada a etapa de envio de lances, o leiloeiro oficial

ou o servidor designado verificará a conformidade da proposta e procederá ao julgamento da licitação. A esse respeito, o Decreto estipula que:

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910556

Legislação Estadual

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

Ao dispor sobre o plano de contratações anual no âmbito da Administração Pública direta e autárquica, o Decreto nº 67.689/2023

estatui que:

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910555

Direito Administrativo

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

Determinado contrato de obra está sendo regularmente executado, quando a Administração emite ordem de serviço determinando a suspensão da execução contratual, justificando a medida com base na ausência de recursos financeiros para pagamento do contratado. Nos termos da Lei nº 14.133/2021,

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910554

Direito Administrativo

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

Determinado órgão da Administração Pública, buscando viabilizar a contratação de produtos e serviços cujos preços flutuam

constantemente no mercado, decide criar um sítio eletrônico, em que fornecedores previamente cadastrados disponibilizam os

referidos objetos, podendo a qualquer momento atualizar os preços, sendo que a Administração, quando quiser realizara contratação, selecionará aquele que oferecer as condições mais vantajosas para contratação, observada a compatibilidade com as

condições oferecidas pelo mercado.

À luz das disposições da Lei nº 14.133/2021, tal mecanismo de contratação é

À luz das disposições da Lei nº 14.133/2021, tal mecanismo de contratação é

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910553

Direito Administrativo

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

No tocante à garantia de execução contratual, a Lei nº 4.133/2021 estatui que:

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910552

Direito Administrativo

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

A propósito da matriz de alocação de riscos, a Lei nº 14.133/2021 estabelece que tal artefato é obrigatório em contratações

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910551

Direito Administrativo

Texto associado

Atenção: A questão refere-se à disciplina Licitações e Contratos Administrativos.

Acerca do seu âmbito de incidência, a Lei nº 14.133/2021 estatui que suas disposições NÃO se aplicam

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910550

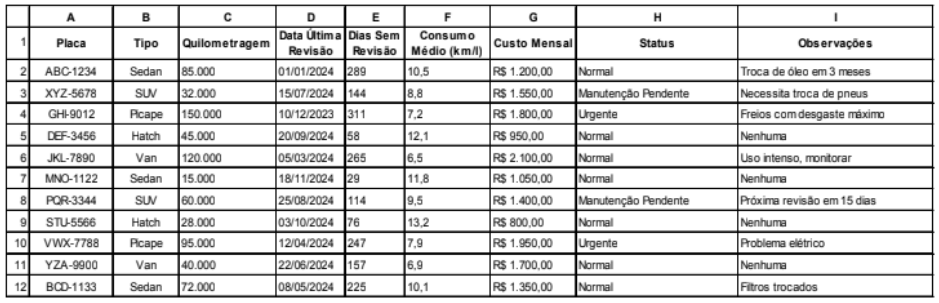

Noções de Informática

O gestor da frota estadual deseja analisar os custos mensais dos veículos agrupados por  (Sedan, SUV, Picape, Hatch,

Van) para identificar quais categorias geram maior despesa. Para criar essa análise com uma Tabela Dinâmica no Excel, deve-se: Selecionar

(Sedan, SUV, Picape, Hatch,

Van) para identificar quais categorias geram maior despesa. Para criar essa análise com uma Tabela Dinâmica no Excel, deve-se: Selecionar

(Sedan, SUV, Picape, Hatch,

Van) para identificar quais categorias geram maior despesa. Para criar essa análise com uma Tabela Dinâmica no Excel, deve-se: Selecionar

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910549

Noções de Informática

Texto associado

Atenção: Na versão Office 365 do Microsoft Excel, em português e funcionando em condições ideais, para responder à questão considere a planilha Excel  , a seguir:

, a seguir:

, a seguir:

O gestor de transporte quer aplicar uma fórmula Excel para atender à seguinte condição da linha 2 da planilha

-Se for maior que 200 e

for maior que 200 e  for

for  alterar para

alterar para

A fórmula correta é:

-Se

for maior que 200 e for alterar para A fórmula correta é:

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910548

Noções de Informática

Texto associado

Atenção: Na versão Office 365 do Microsoft Excel, em português e funcionando em condições ideais, para responder à questão considere a planilha Excel , a seguir:

, a seguir:

Na versão Office 365 do Microsoft Excel, em português e funcionando em condições ideais, considere a planilha Excel  a seguir, que será utilizada em conjunto com a planilha de

a seguir, que será utilizada em conjunto com a planilha de  ambas no mesmo

arquivo Excel:

ambas no mesmo

arquivo Excel:

Estando em uma célula vazia na planilha o gestor de frota precisa buscar o Ano de  e a

e a  constantes na planilha

constantes na planilha  .

.

Para exibir a Cor, a fórmula correta é:

a seguir, que será utilizada em conjunto com a planilha de ambas no mesmo

arquivo Excel: Estando em uma célula vazia na planilha

o gestor de frota precisa buscar o Ano de e a constantes na planilha .

Para exibir a Cor, a fórmula correta é:

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910547

Noções de Informática

Texto associado

Atenção: Na versão Office 365 do Microsoft Excel, em português e funcionando em condições ideais, para responder à questão considere a planilha Excel , a seguir:

, a seguir:

Na planilha, o gestor deseja aplicar uma regra de formatação na coluna H ( ) para facilitar a identificação visual (em

cores) das diferentes situações dos veículos. Considerando as boas práticas de formatação e destaque de prioridades, deve-se

) para facilitar a identificação visual (em

cores) das diferentes situações dos veículos. Considerando as boas práticas de formatação e destaque de prioridades, deve-se

) para facilitar a identificação visual (em

cores) das diferentes situações dos veículos. Considerando as boas práticas de formatação e destaque de prioridades, deve-se

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910546

Legislação Estadual

Durante o período de execução de contrato de parceria público-privada (PPP), o Poder Público solicitou o acesso às instalações

do parceiro privado, bem como informações e documentos inerentes ao contrato, inclusive seus registros contábeis. Segundo a

Lei Estadual nº 11.688/2004, o parceiro privado

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910545

Direito Administrativo

A Lei Estadual nº 9.361/1996, que cria o Programa Estadual de Desestatização (PED), prevê como um dos objetivos do Programa reordenara atuação do Estado, propiciando à iniciativa privada

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910544

Direito Administrativo

De acordo com a Lei Federal nº 11.079/2004, é permitida a celebração de contrato de parcerias público-privadas (PPP)

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910543

Legislação Estadual

De acordo com a Lei Complementar Estadual nº 1.413/2024, a competência das agências reguladoras para realizarem concursos públicos para preenchimento de seu quadro de empregos públicos permanentes, após autorização governamental, e provê-los até o limite do número de vagas estabelecido no edital, decorre de sua autonomia

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910542

História e Geografia de Estados e Municípios

No primeiro trimestre de 2025, a Agência de Transporte do Estado de São Paulo (ARTESP) realizou 6.546 fiscalizações em

veículos que operam o transporte intermunicipal coletivo de passageiros, representando aumento de 75% em relação ao

mesmo período do ano anterior (3.740). As operações abrangeram ônibus, vans e micro-ónibus, a fim de identificar

irregularidades, combater a clandestinidade e garantir mais segurança e conforto para os usuários.

(Fiscalização do transporte intermunicipal cresce 75% no primeiro trimestre, 14/04/2025. Disponível em: https://www.artesp.sp.gov.br/)

A ARTESP, nos termos e limites da lei, tem competência para fiscalizar, controlar e regular, no âmbito do Estado, os serviços de transporte coletivo intermunicipal

(Fiscalização do transporte intermunicipal cresce 75% no primeiro trimestre, 14/04/2025. Disponível em: https://www.artesp.sp.gov.br/)

A ARTESP, nos termos e limites da lei, tem competência para fiscalizar, controlar e regular, no âmbito do Estado, os serviços de transporte coletivo intermunicipal

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910541

Direito Administrativo

A Agência Reguladora de Serviços Públicos Delegados de Transporte do Estado de São Paulo (ARTESP) é

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910540

Legislação Estadual

A Lei Estadual nº 7.835/1992 prevê que, em caso de extinção da concessão de obras e/ou de serviços públicos, compete ao Poder Concedente

Ano: 2026

Banca:

FCC

Órgão:

ARTESP

Prova:

FCC - 2026 - ARTESP - Analista de Superte à Regulação de Transporte I |

Q3910539

Direito Administrativo

Nos termos da Lei Estadual nº 7.835/1992, na concessão de obras e/ou serviços públicos, incumbe ao Poder Concedente