Questões de Concurso

Sobre a despesa pública em direito financeiro

Foram encontradas 2.320 questões

I. A abertura de créditos suplementares e especiais depende, como regra, de prévia autorização legislativa e da indicação dos recursos correspondentes, podendo estes recursos decorrerem de superávit financeiro, excesso de arrecadação ou anulação parcial ou total de dotações orçamentárias.

II. Créditos adicionais dispensam a exigência de indicação prévia de recursos, pois a própria natureza de urgência e imprevisibilidade da despesa autoriza sua abertura independentemente de demonstração da fonte de custeio ou disponibilidade financeira.

III. A classificação dos créditos adicionais decorre da relação que mantêm com as dotações originais; enquanto créditos suplementares reforçam dotações já existentes, créditos especiais criam dotações inexistentes na Lei Orçamentária, e ambas as modalidades somente podem ser executadas após a devida publicação do ato de abertura.

IV. A indicação dos recursos destinada à abertura de crédito suplementar deve identificar de modo específico a origem e o montante dos valores utilizados, sendo incompatível com o ordenamento jurídico a autorização legislativa que contenha indicação genérica ou imprecisa da fonte de custeio.

Quais estão corretas?

I. despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: União: 50% (cinquenta por cento); Estados: 60% (sessenta por cento); Municípios: 60% (sessenta por cento).

II. A verificação do cumprimento dos limites de despesa total com pessoal previstos nos arts. 19 e 20 da LRF é realizada mensalmente e, mesmo que a despesa ultrapasse 95% do limite, não há qualquer vedação à concessão de vantagens, aumentos, criação de cargos ou provimento de novos servidores.

III. Os valores dos contratos de terceirização de mão de obra, ainda que destinados à substituição de servidores públicos em atividades permanentes, não são em nenhuma hipótese computados como Despesa Total com Pessoal (DTP) para fins de apuração do limite máximo previsto na Lei de Responsabilidade Fiscal.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

A Lei de Responsabilidade Fiscal (LRF) estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Sobre os limites de despesa com pessoal e os instrumentos de transparência, considerando exclusivamente a LRF (sem considerar jurisprudência ou doutrina), analise as afirmativas a seguir:

I. A despesa total com pessoal, em cada período de apuração, não poderá exceder os percentuais da Receita Corrente Líquida, sendo, na esfera municipal, 60% (sessenta por cento), repartidos em 54% para o Executivo e 6% para o Legislativo.

II. O Relatório de Gestão Fiscal (RGF) será emitido ao final de cada quadrimestre pelos titulares dos Poderes e órgãos, contendo comparativo com os limites de despesa com pessoal e dívida consolidada, devendo ser disponibilizado ao acesso público.

III. É vedado ao titular de Poder ou órgão, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Está correto o que se afirma em

(_) A despesa total com pessoal de cada Poder e órgão referido no art. 20 da referida Lei deve ser apurada somando-se a despesa realizada no mês de referência com as dos onze meses anteriores, independentemente de empenho, considerando a remuneração bruta do servidor.

(_) Em caso de excesso do limite da dívida consolidada, o ente ficará proibido de realizar qualquer operação de crédito, sem exceções, até que a situação seja regularizada.

(_) É vedada a realização de operação de crédito entre um ente da Federação e outro, exceto quando a operação for realizada por instituição financeira estatal e não se destinar a financiar, direta ou indiretamente, despesas correntes.

(_) A concessão ou ampliação de incentivo ou benefício fiscal que implique renúncia de receita depende, obrigatoriamente, de estímulo a algum setor econômico específico, conforme definido em lei estadual ou municipal.

A sequência, de cima para baixo, está correta em:

A Lei de Responsabilidade Fiscal institui requisitos rigorosos para equilíbrio das contas públicas. Um dos mecanismos centrais é a ___________________________, que exige que todo ato de criação, expansão ou aperfeiçoamento de ação governamental seja acompanhado de estimativa do impacto orçamentário-financeiro e demonstração de sua compatibilidade com as metas fiscais.

Preencha a lacuna acima e assinale a alternativa correta.

Um poder Executivo de um determinado estado da federação, que auferiu receita corrente líquida de R$ 250.000.000,00, não poderá exceder, em cada período de apuração, a despesa total com pessoal no valor de

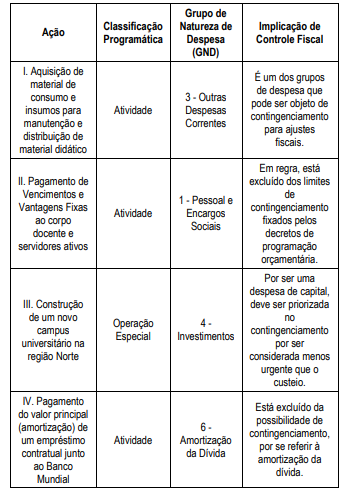

Considere as seguintes ações de um órgão da Administração Pública, classificadas na Função 12 - Educação, e avalie a correlação entre sua classificação Programática, a Natureza da Despesa (GND) e a implicação primária em termos de sujeição ou não à limitação de empenho (contingenciamento).

Assinale a opção que apresenta a correta correlação:

- Dotação para serviços de terceiros com dedicação de mão de obra: R$ 600.000,00. - Dotação para despesa com aquisição de material de consumo: R$ 900.000,00.

O Gestor Público identificou que a necessidade do Ente para as referidas despesas corresponde a:

- Dotação para serviços de terceiros com dedicação de mão de obra: R$ 650.000,00. - Dotação para despesa com aquisição de material de consumo: R$ 850.000,00.

Assinale a alternativa CORRETA acerca da situação apresentada:

Com base nessa situação hipotética e de acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), assinale a opção que apresenta a consequência jurídica do ato praticado.

Com base nessa situação hipotética e conforme as determinações da LRF, assinale a opção que apresenta a providência obrigatória a ser adotada para restabelecer o equilíbrio fiscal.

A prorrogação da despesa criada por prazo determinado é considerada