Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 21.693 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387807

Direito Tributário

Texto associado

Acerca da repartição e vinculação de receitas tributárias, do federalismo fiscal, da guerra fiscal e dos acordos internacionais em matéria tributária, julgue os seguintes itens.

Pertencem aos municípios 50% do produto da arrecadação do IPVA licenciados em seus territórios.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387806

Direito Tributário

Texto associado

A doutrina e a jurisprudência constitucional classificam os tributos em impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais. Acerca dessas espécies tributárias, julgue os itens que se seguem.

A restituição de empréstimo compulsório pode ser feita mediante a transferência de ações de empresa pública ou sociedade de economia mista, ainda que o recolhimento do tributo tenha ocorrido mediante valor pecuniário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387805

Direito Tributário

Texto associado

A doutrina e a jurisprudência constitucional classificam os tributos em impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais. Acerca dessas espécies tributárias, julgue os itens que se seguem.

A União, ao instituir contribuição de interesse de determinada categoria profissional, poderá cobrá-la no mesmo exercício financeiro em que tenha sido publicada a lei que a instituiu, pois o princípio da anterioridade, nesse caso, limita-se ao período de noventa dias.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387804

Direito Tributário

Texto associado

A doutrina e a jurisprudência constitucional classificam os tributos em impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais. Acerca dessas espécies tributárias, julgue os itens que se seguem.

Segundo o STF, o custeio do serviço de iluminação pública constitui um tipo de contribuição de caráter sui generis, em que podem ser eleitos contribuintes os consumidores de energia elétrica, a base de cálculo pode ser definida conforme o consumo e, ainda, podem ser impostas alíquotas progressivas que consideram a quantidade de consumo e as características dos diversos tipos de consumidor.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387803

Direito Tributário

Texto associado

A doutrina e a jurisprudência constitucional classificam os tributos em impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais. Acerca dessas espécies tributárias, julgue os itens que se seguem.

O fato gerador da contribuição de melhoria não é a realização da obra em si, mas sua consequência. Com isso, para efeito de cobrança do tributo, deve-se considerar melhoria como sinônimo de valorização do imóvel beneficiado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387802

Direito Tributário

Texto associado

Acerca das sujeições ativa e passiva e da responsabilidade tributária, julgue os itens a seguir.

O fisco pode imputar sujeição passiva tributária advinda de convenção entre as partes durante processo licitatório, pois a responsabilidade pelo pagamento dos tributos nela fixada faz lei entre os contratantes.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387801

Direito Tributário

Texto associado

Acerca das sujeições ativa e passiva e da responsabilidade tributária, julgue os itens a seguir.

O fato de o produto da arrecadação do imposto de renda retido na fonte ser destinado aos estados e ao Distrito Federal não retira a competência tributária ativa da União.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387800

Direito Tributário

Texto associado

Acerca das sujeições ativa e passiva e da responsabilidade tributária, julgue os itens a seguir.

No caso de sucessão empresarial, a responsabilidade é legal, enquanto a responsabilidade por sucessão imobiliária é considerada como sucessão real — obrigação propter rem —, pois a obrigação tributária (quanto ao IPTU e ao ITR) acompanha o imóvel em todas as suas mutações subjetivas (sucessão), ainda que se refira a fatos imponíveis anteriormente à alteração de responsabilidade tributária por sucessão.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387799

Direito Tributário

Texto associado

Acerca das sujeições ativa e passiva e da responsabilidade tributária, julgue os itens a seguir.

A responsabilidade pessoal do sócio-administrador pelos débitos tributários da pessoa jurídica pode ser reconhecida em caso de dissolução irregular da sociedade empresária, sendo pressuposto dessa responsabilização a condição de sócio-administrador da empresa no momento da ocorrência da dissolução.

Q387593

Direito Tributário

O tributo cobrado em razão do exercício regular do poder de polícia denomina-se

Q386820

Direito Tributário

Com o objetivo de evitar a chamada “guerra fiscal” no âmbito do ICMS, a Constituição Federal, no seu art. 155, inciso II, c/c § 2º , inciso XII, alínea “g”, determina que a concessão de certos benefícios fiscais aos sujeitos passivos desse imposto só seja levada a efeito quando essa concessão for autorizada pelo Conselho Nacional de Política Fazendária - CONFAZ, nos termos do que estabelece a Lei Complementar: no caso, a Lei Complementar nº 24, de 07 de janeiro de 1975. De acordo com essa lei complementar e com os dispositivos citados da Constituição Federal, NÃO está sujeita à autorização do CONFAZ, no que diz respeito ao ICMS, a

Q386819

Direito Tributário

Em setembro de 2013, Gustavo, com 10 anos de idade, domiciliado em Fortaleza/CE, recebeu em doação, de sua avó, Mariângela, viúva, domiciliada em Natal/RN, um terreno localizado à beira-mar, em Aquiraz/CE, do qual ela era proprietária, fazia 30 anos.

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Q386817

Direito Tributário

Raquel, violonista, Flávia, flautista e Beatriz, pianista, também são cantoras de música popular brasileira. Essas três artistas brasileiras decidiram, em novembro de 2013, gravar um DVD com canções, cujas letras e melodias são de autores brasileiros. Decidiram produzir o DVD no Estado do Ceará, porque, além de ser mais barato do que produzi-lo em outro Estado, ou até mesmo no exterior, foram informadas de que o DVD já estaria nas lojas a tempo para as vendas de Natal. A criação desse DVD

Q386816

Direito Tributário

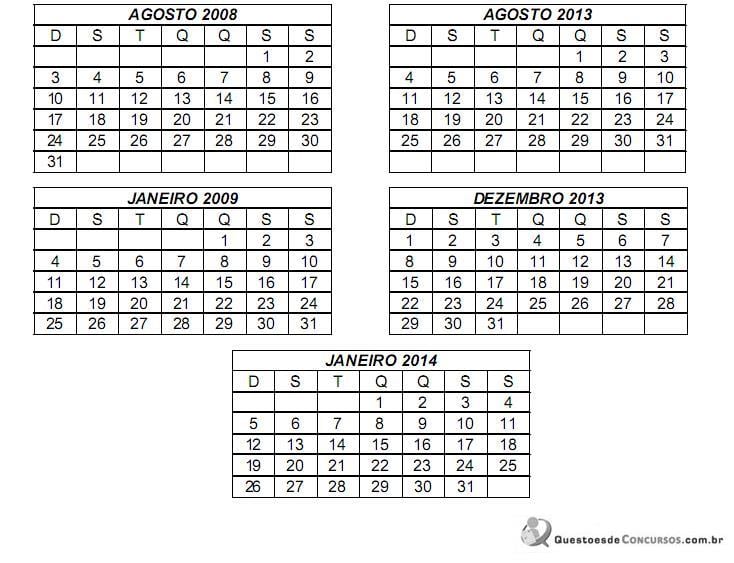

Considere as seguintes informações: as operações em questão são sujeitas à incidência do ICMS e a alíquota deste imposto na operação interna, no Estado do remetente, é superior à alíquota da operação interestadual. Utilize o calendário abaixo, se necessário.

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

Q386815

Direito Tributário

Atendidas as condições e os limites estabelecidos em lei, o IPI, o ICMS, as taxas municipais pelo poder de polícia, as contribuições de melhoria e o Imposto de Exportação podem ter suas alíquotas aumentadas, respectivamente, por:

Q386814

Direito Tributário

De acordo com a Constituição Federal, a alíquota da contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e de seus derivados, de gás natural e de seus derivados e de álcool combustível - CIDE-COMBUSTÍVEL - poderá ser

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386404

Direito Tributário

A inscrição do crédito tributário decorre da sua constituição definitiva, tornando-o hábil à execução.

Assinale a alternativa que define CORRETAMENTE a Certidão da Dívida Ativa (CDA), como título executivo extrajudicial hábil a instruir o processo de execução.

Assinale a alternativa que define CORRETAMENTE a Certidão da Dívida Ativa (CDA), como título executivo extrajudicial hábil a instruir o processo de execução.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386403

Direito Tributário

O Art. 174 do CTN estabelece que a ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva. A expressão “constituição definitiva do crédito tributário” não é de fácil interpretação.

Assinale a alternativa que define CORRETAMENTE o significado de Constituição Definitiva do Crédito Tributário.

Assinale a alternativa que define CORRETAMENTE o significado de Constituição Definitiva do Crédito Tributário.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386402

Direito Tributário

No que concerne à responsabilidade tributária, sabe-se que são solidariamente obrigadas:

I. As pessoas que tenham interesses comuns na situação que constitua o fato gerador da obrigação.

II. As pessoas expressamente designadas por lei.

Assinale a alternativa que RETRATA a veracidade do princípio da solidariedade.

I. As pessoas que tenham interesses comuns na situação que constitua o fato gerador da obrigação.

II. As pessoas expressamente designadas por lei.

Assinale a alternativa que RETRATA a veracidade do princípio da solidariedade.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TJ-MG

Prova:

FUNDEP (Gestão de Concursos) - 2014 - TJ-MG - Juiz de Direito Substituto |

Q386400

Direito Tributário

Em relação ao conceito de fontes formais do direito tributário, assinale a alternativa CORRETA.