Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 9.996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954836

Português

Texto associado

Atenção: Considereo texto a seguir para responder à questão.

Como é possível, pergunta La Boétie, que a maioria obedeça a um só, não apenas lhe obedeça, mas o sirva, não apenas o sirva mas

queira servi-lo?

A natureza e o alcance de tal questão excluem de saída que se possa reduzi-la a essa ou àquela situação histórica concreta. A

possibilidade de formular uma interrogação tão destrutiva remete, simples mas heroicamente, a uma lógica dos contrários: se sou capaz de

me espantar que a servidão voluntária seja a invariante comum a todas as sociedades, a minha mas também aquelas sobre as quais me

informam os livros, é evidentemente porque imagino o contrário de tal sociedade, é porque imagino a possibilidade lógica de uma sociedade

que ignore a servidão voluntária. Heroismo e liberdade de La Boétie: basta essa ligeira e fácil passagem da história à lógica, basta essa

abertura no que é o mais naturalmente evidente, basta essa brecha na convicção geral de que não se poderia pensar a sociedade sem sua

divisão entre dominantes e dominados. Ao espantar-se com isso, ao recusara evidência natural, o jovem La Boétie transcende toda a história

conhecida para dizer: outra coisa é possível.

(Adaptado de: CLASTRES, Pierre. Arqueologia da Violência. São Paulo: CosacNaify, 2004, p. 147-8)

Segundo Clastres,a passagem da história à lógica, na pergunta feita por La Boétie,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954835

Estatística

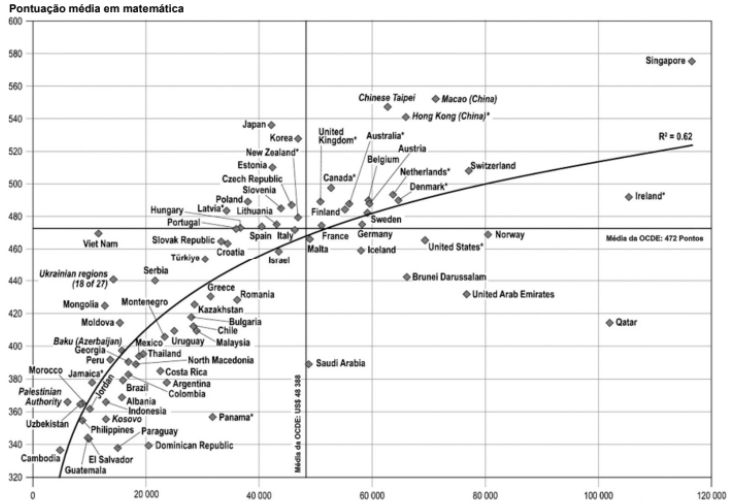

Uma pessoa publicou, em uma rede social, uma análise procurando relacionar o grau de desenvolvimento dos países, medido

pelo seu PIB per capita, com o nível de conhecimento matemático de seus jovens. Nessa análise, a pessoa fez as afirmações

A1 e A2.

A1. Quanto melhor o desempenho em matemática dos jovens de um país, maior é seu PIB per capita. A correlação é clara e consistente.

A2. Se o Brasil quiser sair do grupo dos países subdesenvolvidos, o caminho é inequívoco: investir seriamente em educação matemática.

Para sustentar essas afirmações, a pessoa utilizou, entre outros elementos, o gráfico a seguir, fornecido pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico), o qual relaciona o PIB per capita dos países membros com as notas obtidas pelos jovens desses países no PISA, avaliação internacional de matemática realizada em 2022. Também é mostrada uma linha de tendência que resume essa relação.

PIB per capita (em dólares americanos) (Source: OECD, PISA 2022 Database, Tables I.B1.2.1 and I.B3.2.1)

A interpretação desse gráfico, de forma isolada,

A1. Quanto melhor o desempenho em matemática dos jovens de um país, maior é seu PIB per capita. A correlação é clara e consistente.

A2. Se o Brasil quiser sair do grupo dos países subdesenvolvidos, o caminho é inequívoco: investir seriamente em educação matemática.

Para sustentar essas afirmações, a pessoa utilizou, entre outros elementos, o gráfico a seguir, fornecido pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico), o qual relaciona o PIB per capita dos países membros com as notas obtidas pelos jovens desses países no PISA, avaliação internacional de matemática realizada em 2022. Também é mostrada uma linha de tendência que resume essa relação.

PIB per capita (em dólares americanos) (Source: OECD, PISA 2022 Database, Tables I.B1.2.1 and I.B3.2.1)

A interpretação desse gráfico, de forma isolada,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954834

Português

Há dez anos, a Vila Renata era um bairro conhecido pelo intenso comércio. Lojas físicas de roupas, calçados, artigos esportivos,

entre outras, voltadas para um público de classe média, espalhavam-se pelos quarteirões do bairro. Atualmente, porém, o cenário está bem diferente. Ao longo desses dez anos, a quantidade de lojas físicas no bairro foi reduzida para menos da metade. No

mesmo período, o comércio eletrônico cresceu 65% em todo o país, com lojas virtuais sendo criadas e oferecendo os mais

variados produtos aos seus clientes. Dessa forma, o comércio eletrônico foi o grande responsável pela queda vertiginosa do

comércio de rua da Vila Renata observada nos últimos anos.

Qual dos fatos a seguir, se verdadeiro, enfraquecerá consideravelmente o argumento apresentado?

Qual dos fatos a seguir, se verdadeiro, enfraquecerá consideravelmente o argumento apresentado?

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954833

Português

O analfabetismo em matemática, uma incapacidade de lidar confortavelmente com as noções fundamentais de número e

52.

14

probabilidade, atormenta grande quantidade de cidadãos esclarecidos sob outros aspectos. As mesmas pessoas que têm

arrepios quando palavras como "implicar" e "inferir" são confundidas, reagem sem o menor sinal de embaraço até aos mais

egrégios solecismos numéricos. Lembro-me de que, certa noite, ouvi uma pessoa numa festa deitando falação sobre a diferença

entre "continuamente" e "ininterruptamente". Mais tarde, naquela mesma noite, estávamos vendo o noticiário na tevê, e o serviço

de previsão do tempo anunciou que havia uma probabilidade de 50% de chover no sábado e 50% de chover no domingo,

concluindo que havia, portanto, 100% de probabilidade de chover no fim de semana. O comentário foi muito bem-aceito pelo

pretenso gramático. Mesmo depois que lhe expliquei o erro, ele não ficou nem de longe tão indignado quanto teria ficado se o

locutor tivesse cometido um erro com o sujeito de uma reduzida participial. De fato, ao contrário de outras deficiências, que são

disfarçadas, o analfabetismo matemático é frequentemente alardeado: [...] "Gosto de pessoas, não de números." Ou: "Sempre

odiei matemática."

Parte da razão desse orgulho obstinado pelo analfabetismo em matemática é que, em geral, suas consequências não são tão óbvias como as de outra natureza. Por isso, e porque acredito firmemente que as pessoas reagem melhor a detalhes ilustrativos do quea uта exрosição geral, este livro examinará muitos exemplos reais de analfabetismo em matemática -entre eles, trapaças com ações, escolha de uma esposa, psicologia de jornal, afirmações sobre dieta e medicina, o risco do terrorismo, astrologia, recordes esportivos, eleições, [...] loterias e testes de drogas.

(PAULOS, John Allen. Analfabetismo em matemática e suas consequências. Rio de Janeiro: Nova Fronteira, 1994)

De acordo com a argumentação do autor, a causa do problema apresentado por ele no texto é

Parte da razão desse orgulho obstinado pelo analfabetismo em matemática é que, em geral, suas consequências não são tão óbvias como as de outra natureza. Por isso, e porque acredito firmemente que as pessoas reagem melhor a detalhes ilustrativos do quea uта exрosição geral, este livro examinará muitos exemplos reais de analfabetismo em matemática -entre eles, trapaças com ações, escolha de uma esposa, psicologia de jornal, afirmações sobre dieta e medicina, o risco do terrorismo, astrologia, recordes esportivos, eleições, [...] loterias e testes de drogas.

(PAULOS, John Allen. Analfabetismo em matemática e suas consequências. Rio de Janeiro: Nova Fronteira, 1994)

De acordo com a argumentação do autor, a causa do problema apresentado por ele no texto é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954832

Raciocínio Lógico

Uma cidade fictícia adotou um sistema de rodízio de veículos no qual cada automóvel era impedido de circular pelas ruas em um

dia específico da semana. Após a implantação, com menos carros rodando diariamente, foi constatada uma diminuição de 5%

nos níveis de poluição da cidade.

Empolgados com os resultados obtidos, os administradores da cidade decidiram, no ano seguinte, ampliar o programa. Com isso, cada veículo passou a ficar impedido de circular em dois dias por semana. Entretanto, após a implantação dessa segunda fase, foi observado um aumento de 3% nos níveis de poluição do município.

Considerando quea população da cidade se manteve aproximadamente constante desde a implantação do sistema de rodízio, uma explicação plausível para o que foi observado na cidade é: com o aumento da restrição,

Empolgados com os resultados obtidos, os administradores da cidade decidiram, no ano seguinte, ampliar o programa. Com isso, cada veículo passou a ficar impedido de circular em dois dias por semana. Entretanto, após a implantação dessa segunda fase, foi observado um aumento de 3% nos níveis de poluição do município.

Considerando quea população da cidade se manteve aproximadamente constante desde a implantação do sistema de rodízio, uma explicação plausível para o que foi observado na cidade é: com o aumento da restrição,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954829

Português

A tática de Robert Kennedy Jr., o secretário de Saúde de Trump, para reduzir a lista de vacinas recomendadas pelo governo

federal até que tem seu apelo. Ele diz que está apenas usando de bom senso e espelhando as recomendações da Dinamarca -

uma nação rica da Europa que apresenta indicadores de saúde bem melhores que os dos EUA.

Um incauto até poderia se sentir tentado a abraçar o argumento. Não só a Dinamarca, mas vários países europeus têm listas de vacinas da infância bem mais curtas que a dos EUA. É que no velho continente existem bons sistemas de saúde pública e as doenças infecciosas estão mais contidas do que no novo mundo. Ali, sai bem mais barato diagnosticar e tratar precocemente os poucos casos que surgirão do que vacinar todas as crianças contra moléstias que elas nunca pegarão.

E as autoridades sanitárias europeias não padecem do antivacinismo ideológico. Se a situação epidemiológica mudar, as vacinas serão rapidamente incluídas no calendário de imunizações.

(Hélio Schwartsman, 30/12/2025. Disponível em: https://www1.folha.uol.com.br/colunas/helioschwartsman/2025/12/faca-a-americadoente-de-novo.shtml)

A crítica do articulista ao argumento de Robert Kennedy Jr. pode ser resumida pelo fato de que

Um incauto até poderia se sentir tentado a abraçar o argumento. Não só a Dinamarca, mas vários países europeus têm listas de vacinas da infância bem mais curtas que a dos EUA. É que no velho continente existem bons sistemas de saúde pública e as doenças infecciosas estão mais contidas do que no novo mundo. Ali, sai bem mais barato diagnosticar e tratar precocemente os poucos casos que surgirão do que vacinar todas as crianças contra moléstias que elas nunca pegarão.

E as autoridades sanitárias europeias não padecem do antivacinismo ideológico. Se a situação epidemiológica mudar, as vacinas serão rapidamente incluídas no calendário de imunizações.

(Hélio Schwartsman, 30/12/2025. Disponível em: https://www1.folha.uol.com.br/colunas/helioschwartsman/2025/12/faca-a-americadoente-de-novo.shtml)

A crítica do articulista ao argumento de Robert Kennedy Jr. pode ser resumida pelo fato de que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954828

Português

[...] Рodemos interpretar a ciência como um maра, como uma representação de como vemos a natureza (o território). Neste

caso, Borges está criticando cientistas que acreditam, inocentemente, que o que fazem é produzir um mapa perfeito da

realidade.

A analogia é bem apropriada, dado que captura tanto os objetivos quanto as frustrações da pesquisa cientifica: queremos aprender o máximo possível sobre o mundo e traduzir o que aprendemos em um mapa que outros podem ler. Quanto mais aprendemos, mais detalhado fica o mapa. Entretanto, como o filósofo francês Bernard Le Bovier de Fontenelle já sabia em 1686, podemos ver apenas uma fração do que existe. Por consequência, qualquer mapa que produzimos é necessariamente incompleto. [...]

(Marcelo Gleiser, 12/08/2018. Disponível em: https://www1.folha.uol.com.br/colunas/marcelogleiser/2018/08/mapeando-a-realidade- em-busca-de-uma-perfeicao-Inatingivel.shtml)

Considere cinco pesquisas científicas fictícias cujos objetivos fossem desenvolver:

I. uma droga capaz de curar todos os tipos de lesões cancerígenas.

II. uma liga metálica capaz de resistira temperaturas mais altas do que as ligas atuais.

III. uma ferramenta de inteligência artificial capaz de compor uma sinfonia.

IV. uma bateria para carros elétricos com vida útil dez vezes maior do que a das atuais.

V. um robô humanoide capaz de conduzir um ônibus em uma grande cidade.

Entre essas pesquisas científicas, aquela que poderia ser criticada usando um argumento análogo ao apresentado no texto de Marcelo Gleiser é

A analogia é bem apropriada, dado que captura tanto os objetivos quanto as frustrações da pesquisa cientifica: queremos aprender o máximo possível sobre o mundo e traduzir o que aprendemos em um mapa que outros podem ler. Quanto mais aprendemos, mais detalhado fica o mapa. Entretanto, como o filósofo francês Bernard Le Bovier de Fontenelle já sabia em 1686, podemos ver apenas uma fração do que existe. Por consequência, qualquer mapa que produzimos é necessariamente incompleto. [...]

(Marcelo Gleiser, 12/08/2018. Disponível em: https://www1.folha.uol.com.br/colunas/marcelogleiser/2018/08/mapeando-a-realidade- em-busca-de-uma-perfeicao-Inatingivel.shtml)

Considere cinco pesquisas científicas fictícias cujos objetivos fossem desenvolver:

I. uma droga capaz de curar todos os tipos de lesões cancerígenas.

II. uma liga metálica capaz de resistira temperaturas mais altas do que as ligas atuais.

III. uma ferramenta de inteligência artificial capaz de compor uma sinfonia.

IV. uma bateria para carros elétricos com vida útil dez vezes maior do que a das atuais.

V. um robô humanoide capaz de conduzir um ônibus em uma grande cidade.

Entre essas pesquisas científicas, aquela que poderia ser criticada usando um argumento análogo ao apresentado no texto de Marcelo Gleiser é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954827

Estatística

Na modelagem estatística utilizando aprendizado de máquina, a principal razão para separar os dados em conjuntos de treinamento, validação e teste é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954825

Estatística

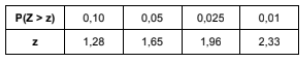

Para solucionar essa questão, utilize a tabela a seguir referente à distribuição padrão Z:

Uma equipe de auditoria de compliance está avaliando o percentual de notas fiscais emitidas com inconsistências em uma empresa varejista que emite mais de 5 milhões de notas por ano. Sem informação prévia sobre a proporção de erros, o auditor decide considerar o caso de máxima variabilidade. Ele deseja estimar a proporção de notas fiscais com erro amostral de 2% e um nível de confiança de 95%. Para atender o solicitado, o tamanho mínimo necessário da amostra será

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954823

Estatística

Durante uma auditoria de desempenho operacional, uma equipe pretende construir um modelo preditivo para explicar o tempo

de processamento de operações fiscais (Y) a partir de 27 variáveis explicativas relacionadas a carga de trabalho, complexidade

dos casos, perfil dos auditores e uso de sistemas internos. Como há suspeita de multicolinearidade elevada entre algumas

variáveis, o auditor decide comparar dois métodos de regularização: Ridge e Lasso. Nesse contexto,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954822

Estatística

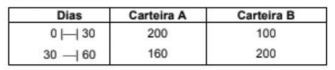

Um auditor está combinando os dados de inadimplência (dias em atraso) de duas carteiras de crédito para obter a mediana e a

média. Assuma distribuição uniforme dentro das classes.

Na carteira combinada, o intervalo que contém a soma (S) da mediana com a média é

Na carteira combinada, o intervalo que contém a soma (S) da mediana com a média é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954821

Matemática

Um conjunto de dados fiscais contém n observações, com soma total igual a 180 e média 15. Após auditoria, descobre-se que

um valor registrado como 27 deveria ser 3. A nova média após a correção será

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954820

Matemática Financeira

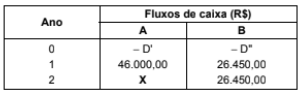

Sabe-se que após uma análise, os dois fluxos de caixa, mutuamente excludentes, abaixo (A e B) apresentaram a mesma Taxa

Interna de Retorno positiva de 15% ao ano.

D' e D" representam os desembolsos iniciais de A e B (data 0), respectivamente, sendo que D' supera D" em R$ 37.000,00. O valor de X correspondente ao 2º ano do fluxo de caixa A é então igual a

D' e D" representam os desembolsos iniciais de A e B (data 0), respectivamente, sendo que D' supera D" em R$ 37.000,00. O valor de X correspondente ao 2º ano do fluxo de caixa A é então igual a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954819

Matemática

Um imóvel é vendido por R$ 800.000,00, sendo pago 25% de entrada e o restante para ser pago por meio de 120 prestações

mensais e consecutivas, vencendo a 1ª prestação 1 mês após a data do pagamento da entrada. Utilizou-se o sistema de

amortização constante (SAC) a uma taxa de juros de 2% ao mês. A soma dos valores da 10ª prestação e da 60 prestação é

igual a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954818

Matemática

Durante uma auditoria contábil em uma empresa do setor financeiro, um auditor está analisando a ocorrência de dois tipos de

inconsistências em registros contábeis:

Evento A: inconsistências de classificação (erros na conta contábil utilizada).

Evento B: inconsistências de valor (erros numéricos nos lançamentos).

Após examinar uma amostra de documentos, o auditor encontra P(A) = 0,4 e P(AUB) = 0,7, enquanto P(B) = p. Sabe-se que os eventos A e B serão mutuamente excludentes apenas para um valor específico p = p1 e que os eventos A e B serão independentes apenas para um valor específico p = p2.

Com base nessas informações, a razão p2/p1 é

Evento A: inconsistências de classificação (erros na conta contábil utilizada).

Evento B: inconsistências de valor (erros numéricos nos lançamentos).

Após examinar uma amostra de documentos, o auditor encontra P(A) = 0,4 e P(AUB) = 0,7, enquanto P(B) = p. Sabe-se que os eventos A e B serão mutuamente excludentes apenas para um valor específico p = p1 e que os eventos A e B serão independentes apenas para um valor específico p = p2.

Com base nessas informações, a razão p2/p1 é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954817

Matemática Financeira

Um título é descontado em um banco, 4 meses antes de seu vencimento, a uma taxa de desconto de 2,5% ao mês, segundo

uma operação de desconto racional simples. Um outro título de valor nominal igual ao dobro do valor nominal do primeiro título é

descontado em outro banco, 4 meses antes de seu vencimento, segundo uma operação de desconto comercial simples, também

a uma taxa de desconto de 2,5% ao mês. Dado que a soma dos valores atuais dos dois títulos é igual a R$ 59.600,00, verifica-se que o valor do desconto referente ao 2º título é de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954816

Matemática Financeira

Uma pessoa deverá quitar uma dívida de R$ 27.000,00 daqui a um semestre e uma outra de R$ 58.320,00 daqui a um ano. O

devedor propõe ao credor quitar as duas dívidas por meio de um pagamento único daqui a um ano e meio a uma taxa de juros

compostos de 8% ao semestre. Se o credor aceitar esta proposta, então o valor deste pagamento único será de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954815

Matemática Financeira

Sabe-se que 2/3 de um capital é aplicado a uma taxa de juros compostos de 3% ao trimestre, durante 1 semestre, com o valor

dos juros correspondente igual a R$ 1.827,00. O restante deste capital é aplicado a uma taxa de juros simples de 14,4% ao ano,

durante 4 meses. A soma dos montantes destas duas aplicações é igual a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954814

Matemática Financeira

Certo investidor aplicou um capital, durante 8 meses, a uma taxa de juros simples de 15% ao ano e resgatou todo o montante no

final do período de aplicação. Deste montante, ele separou 10% do valor para quitar uma dívida e aplicou todo o restante respectivo, durante 1 ano e 4 meses, a uma taxa de juros simples de 18% ao ano. Se o valor dos juros desta 2ª aplicação foi igual a

R$ 5.940,00, então o valor dos juros da 1ª aplicação foi de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954813

Matemática Financeira

Um empréstimo é concedido para ser liquidado por meio de 16 prestações mensais, iguais e consecutivas, vencendo a 1ª prestação 1 mês após a data da realização do empréstimo. Sabe-se que no plano de pagamento foi utilizado o Sistema Price (francês) a uma taxa de juros de 2,5% ao mês com o valor de cada prestação igual a R$ 15.320,00. Dado que o valor da amortização

incluído no valor da 2ª prestação é de R$ 10.578,00, então o saldo devedor da dívida imediatamente após o pagamento da

3ª prestação é igual a