Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.948 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

VUNESP

Órgão:

SEFAZ-SP

Prova:

VUNESP - 2013 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Conhecimentos gerais |

Q493684

Português

Texto associado

Cadastro positivo já é realidade

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

Observe o uso dos dois-pontos (:) nos trechos que seguem.

• Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. (segundo parágrafo)

• O presidente do Procon-PE, José Rangel, questiona um outro problema:e se a pessoa passar por um momento de aperto financeiro? (penúltimo parágrafo)

É correto afirmar que os dois-pontos introduzem, respectivamente,

• Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. (segundo parágrafo)

• O presidente do Procon-PE, José Rangel, questiona um outro problema:e se a pessoa passar por um momento de aperto financeiro? (penúltimo parágrafo)

É correto afirmar que os dois-pontos introduzem, respectivamente,

Ano: 2013

Banca:

VUNESP

Órgão:

SEFAZ-SP

Prova:

VUNESP - 2013 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Conhecimentos gerais |

Q493683

Português

Texto associado

Cadastro positivo já é realidade

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

No contexto do último parágrafo, ao afirmar: “Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, Vander Nagata, da Serasa Experian, sugere que o atraso eventual de um pagamento é

Ano: 2013

Banca:

VUNESP

Órgão:

SEFAZ-SP

Prova:

VUNESP - 2013 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Conhecimentos gerais |

Q493682

Português

Texto associado

Cadastro positivo já é realidade

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

O argumento do presidente do Procon-PE, José Rangel, contra o cadastro positivo tem como justificativa o fato de que

Ano: 2013

Banca:

VUNESP

Órgão:

SEFAZ-SP

Prova:

VUNESP - 2013 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Conhecimentos gerais |

Q493681

Português

Texto associado

Cadastro positivo já é realidade

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

De acordo com o terceiro parágrafo, o cadastro positivo é vantajoso para as empresas porque

Ano: 2013

Banca:

VUNESP

Órgão:

SEFAZ-SP

Prova:

VUNESP - 2013 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Conhecimentos gerais |

Q493680

Português

Texto associado

Cadastro positivo já é realidade

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

Desde que entrou em vigor, no início deste ano, o cadastro positivo vem sendo adotado por grandes redes do varejo, a exemplo de C&A, Casas Bahia e Riachuelo, que passaram a registrar o consumidor que queira futuramente aderir à novidade.

O cadastro é um banco de dados no qual são registrados compromissos financeiros e pagamentos relativos a operações de crédito, como empréstimos. Na prática, o consumidor é avaliado por seu desempenho no pagamento de suas contas, que vão além do varejo: financiamento imobiliário, consórcio, leasing, contas de luz, escola. Toda despesa que comprometa a renda da pessoa é registrada no banco de dados que todos podem consultar, inclusive o próprio cliente. Se for um bom pagador, poderá receber um tratamento melhor na hora de conquistar o crédito. Juros mais baixos, por exemplo.

Para o superintendente de Informações sobre Consumidores da Serasa Experian, Vander Nagata, a grande vantagem desse cadastro em relação ao tradicional cadastro negativo (que negativa o nome dos consumidores que deram calote) é dar ao comércio a real condição financeira do cliente que está pedindo crédito. “A partir do momento que um credor, como a Casas Bahia, alimenta o banco de dados, tudo fica disponível para outras empresas consultarem. A base de dados compartilhada mostra que existe compromisso financeiro, de forma a evitar o superendividamento da pessoa. Hoje as empresas dão um tiro no escuro quando concedem o crédito”.

A entrada no cadastro positivo não é compulsória. O cliente tem de autorizar junto a empresas a inclusão de seu nome. Essa é uma das razões de a novidade não agradar as entidades de defesa do consumidor. O temor é que o cliente que se recuse a dar o nome passe a ser tratado como um mau pagador. O presidente do Procon-PE, José Rangel, questiona um outro problema: e se a pessoa passar por um momento de aperto financeiro? “Eu entendo que o cadastro positivo tem potencial de se tornar uma lista ruim, pois, num momento de dificuldades, a pessoa vai ter de escolher que conta pagar e isso vai restringir seu crédito, mais que beneficiar”, critica.

Com relação à desconfiança de Rangel, Vander Nagata, da Serasa Experian, diz que “um deslize” do consumidor que deixou, eventualmente, de pagar uma conta não significa nada. “Todos nós estamos sujeitos a isso. O cadastro positivo funciona como um histórico de longo prazo. É como na indústria de seguros. O motorista que tem um bom histórico e não se envolve em acidentes ganha bônus. Uma coisa é ter batido o carro há dois anos, outra diferente é bater a cada mês”, defende.

(Leonardo Spinelli, Jornal do Commercio, 03.03.2013. Adaptado)

De acordo com o texto, é correto afirmar que o cadastro positivo é um banco de dados que registra

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320105

Modelagem de Processos de Negócio (BPM)

Sobre o BPM, considere:

I. Os quatro pilares do BPM são Valores, Crenças, Liderança e Cultura.

II. Fatores-chave que impactam o ciclo de vida BPM são: organização, definição de processo, responsabilidade, patrocínio, medição, consciência, alinhamento, TI e metodologia BPM.

III. Um elemento-chave do BPM é a identificação e definição de controles operacionais e financeiros informatizados.

IV. O ciclo de vida BPM inclui Organização e Estratégia, seguido por Planejamento, Análise de workflow, Gerenciamento de Desenho, Transformação e Carga, finalizando com o Gerenciamento de TI.

Está correto o que se afirma APENAS em

I. Os quatro pilares do BPM são Valores, Crenças, Liderança e Cultura.

II. Fatores-chave que impactam o ciclo de vida BPM são: organização, definição de processo, responsabilidade, patrocínio, medição, consciência, alinhamento, TI e metodologia BPM.

III. Um elemento-chave do BPM é a identificação e definição de controles operacionais e financeiros informatizados.

IV. O ciclo de vida BPM inclui Organização e Estratégia, seguido por Planejamento, Análise de workflow, Gerenciamento de Desenho, Transformação e Carga, finalizando com o Gerenciamento de TI.

Está correto o que se afirma APENAS em

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320104

Arquitetura de Software

A geração de documentos a serem armazenados em meio físico pelas empresas tem crescido exponencialmente, aumentando a necessidade de rapidez na recuperação das informações. O formato atual de organização de documentos é ineficiente e

oneroso na maioria das empresas, acumulando custos com espaço de armazenamento, pessoal especializado, morosidade na recuperação e destruição precoce da informação. Sobre este tema, considere:

I. Para solucionar os problemas criou-se o processo de Enterprise Document Management, que é um conjunto de tecnologias para os processos de captura (ou conversão) de documentos físicos, gerenciamento de fluxos e armazegem e recuperação.

II. O GED é utilizado baseando-se na tecnologia de Document Imaging, que torna os documentos digitalizados em uma cópia fiel do documento original. Assim, o uso destes documentos passa a ser legal no mundo todo, uma vez que a legislação internacional aceita a imagem digital de um documento como documento legal.

III. O GED tem se tornado uma ferramenta de diferencial comercial de várias organizações, uma vez que com a utilização de suas tecnologias a empresa consegue tornar-se mais eficiente e competitiva. As ferramentas de workflow em GED podem otimizar fluxos de processos nas organizações deixando-os mais seguros, confiáveis e rápidos.

Está correto o que se afirma em

oneroso na maioria das empresas, acumulando custos com espaço de armazenamento, pessoal especializado, morosidade na recuperação e destruição precoce da informação. Sobre este tema, considere:

I. Para solucionar os problemas criou-se o processo de Enterprise Document Management, que é um conjunto de tecnologias para os processos de captura (ou conversão) de documentos físicos, gerenciamento de fluxos e armazegem e recuperação.

II. O GED é utilizado baseando-se na tecnologia de Document Imaging, que torna os documentos digitalizados em uma cópia fiel do documento original. Assim, o uso destes documentos passa a ser legal no mundo todo, uma vez que a legislação internacional aceita a imagem digital de um documento como documento legal.

III. O GED tem se tornado uma ferramenta de diferencial comercial de várias organizações, uma vez que com a utilização de suas tecnologias a empresa consegue tornar-se mais eficiente e competitiva. As ferramentas de workflow em GED podem otimizar fluxos de processos nas organizações deixando-os mais seguros, confiáveis e rápidos.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320103

Engenharia de Software

Os mecanismos de controle de versão, integrados com o processo de controle de modificações, implementam dois elementos importantes do controle de modificação. São eles:

I. Determina quais engenheiros de software podem acessar e modificar um determinado objeto de configuração.

II. Ajuda a garantir que modificações paralelas, realizadas por duas pessoas diferentes, não se sobreponham.

Os elementos I e II são, respectivamente:

I. Determina quais engenheiros de software podem acessar e modificar um determinado objeto de configuração.

II. Ajuda a garantir que modificações paralelas, realizadas por duas pessoas diferentes, não se sobreponham.

Os elementos I e II são, respectivamente:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320102

Engenharia de Software

Antigamente, itens de configuração de software eram mantidos em documentos em papel, colocados em pastas de arquivos ou pastas suspensas e armazenados em armários de metal. Hoje em dia, SCIs são mantidos em um banco de dados ou

repositório SCM. O repositório SCM executa ou propicia diversas funções. Dentre essas funções, NÃO se inclui:

repositório SCM. O repositório SCM executa ou propicia diversas funções. Dentre essas funções, NÃO se inclui:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320101

Governança de TI

Uma renomada consultora ITIL respondeu a um questionamento sobre a diferença entre os acordos de nível de serviço (SLAs) e os acordos de nível operacional (OLAs). Veja a resposta:

“... são os níveis de serviços acordados junto aos clientes do negócio - o que os usuários de TI veem.

Para se alcançar estes níveis, estes serviços normalmente dependem de serviços subjacentes providos por funções ou fornecedores de TI internos e esses serviços subjacentes precisam ser governados por ....... .

Os ...... não são vistos pelos usuários da TI mas, indiretamente, sua realização impactará na realização dos objetivos dos ....... .

Os ...... garantem que serviços base suportem os objetivos dos ...... de negócio/TI, focando nos requisitos operacionais que estes serviços precisam dispor.”

A única frase que está completa de forma correta na resposta apresentada acima é:

“... são os níveis de serviços acordados junto aos clientes do negócio - o que os usuários de TI veem.

Para se alcançar estes níveis, estes serviços normalmente dependem de serviços subjacentes providos por funções ou fornecedores de TI internos e esses serviços subjacentes precisam ser governados por ....... .

Os ...... não são vistos pelos usuários da TI mas, indiretamente, sua realização impactará na realização dos objetivos dos ....... .

Os ...... garantem que serviços base suportem os objetivos dos ...... de negócio/TI, focando nos requisitos operacionais que estes serviços precisam dispor.”

A única frase que está completa de forma correta na resposta apresentada acima é:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320100

Governança de TI

Considere:

“Uma mudança de estado que possui significado para o gerenciamento de um item de configuração ou serviço de TI. Também é o termo usado para quando uma notificação é criada por qualquer serviço de TI, item de configuração ou ferramenta de monitoração. Geralmente requer uma ação da equipe de operações de TI.”

Este conceito, relacionado à operação de serviços da ITIL V3, refere-se a

“Uma mudança de estado que possui significado para o gerenciamento de um item de configuração ou serviço de TI. Também é o termo usado para quando uma notificação é criada por qualquer serviço de TI, item de configuração ou ferramenta de monitoração. Geralmente requer uma ação da equipe de operações de TI.”

Este conceito, relacionado à operação de serviços da ITIL V3, refere-se a

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320099

Segurança da Informação

Diante de um risco, pode-se tomar 4 tipos de ação:

Evitar: Tomar uma ação para evitar totalmente um risco. Exemplo I.

Transferir: Pode-se transferir o risco para um terceiro. Exemplo II.

Mitigar: Tomar ações para minimizar riscos. Exemplo III.

Aceitar: Existem alguns riscos que são tão caros de serem combatidos que vale mais a pena aceitar o risco e ter um plano B caso o mesmo ocorra. Exemplo IV.

O tipo de ação e o exemplo estão INCORRETAMENTE associados em:

Evitar: Tomar uma ação para evitar totalmente um risco. Exemplo I.

Transferir: Pode-se transferir o risco para um terceiro. Exemplo II.

Mitigar: Tomar ações para minimizar riscos. Exemplo III.

Aceitar: Existem alguns riscos que são tão caros de serem combatidos que vale mais a pena aceitar o risco e ter um plano B caso o mesmo ocorra. Exemplo IV.

O tipo de ação e o exemplo estão INCORRETAMENTE associados em:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320098

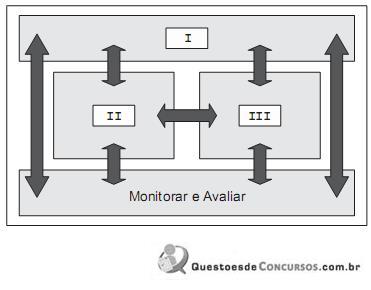

Governança de TI

Para que a governança de TI seja eficiente é importante avaliar as atividades e riscos da TI que precisam ser gerenciados. No modelo CobiT 4.1 são definidos quatro domínios inter-relacionados. A figura abaixo ilustra o inter-relacionamento destes domínios:

A associação correta dos quatro domínios do COBIT 4.1 com as posições I, II e III está expressa em:

A associação correta dos quatro domínios do COBIT 4.1 com as posições I, II e III está expressa em:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320097

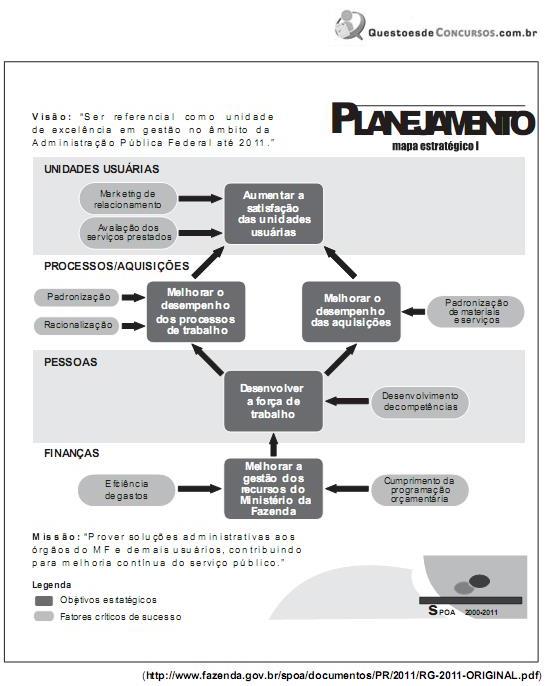

Governança de TI

O Ministério da Fazenda divulgou, no Relatório de Gestão do Exercício de 2011 de uma unidade da federação, o seguinte mapa estratégico baseado nas diretrizes do BSC:

A associação correta das quatro perspectivas do BSC com as quatro perspectivas do mapa estratégico do MF é:

A associação correta das quatro perspectivas do BSC com as quatro perspectivas do mapa estratégico do MF é:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320096

Administração Geral

A análise SWOT tem por objetivo verificar a posição estratégica da sua empresa no ambiente em que atua. A análise é feita em quatro aspectos, cada um associado a uma letra do acrônimo SWOT.

A seguir são apresentadas as perguntas mais adequadas que você deve fazer em cada um destes quatro aspectos:

[1]

Quais são as chances externas que você pode identificar?

O que seu cliente deseja e precisa que pode servir como novos vislumbres para seu negócio?

Como agregar valor ao seu produto e ao seu serviço?

Que tendências você pode aproveitar a seu favor?

[2]

No que você precisa ficar atento?

O que precisa melhorar?

Em que áreas deve se blindar?

Em que áreas possui menos recursos que as demais?

Quais são suas desvantagens identificadas pelos outros?

[3]

Que aspectos (leis, regulamentos, concorrentes) podem lhe prejudicar?

Qual o ponto forte do seu concorrente que pode ser um problema para você?

Quais as estratégias e diferenciais dos seus concorrentes?

[4]

O que você, sua empresa e equipe fazem bem?

Que recursos especiais você possui e pode aproveitar?

Quais os seus diferenciais?

O que a concorrência, a equipe, os clientes e os fornecedores acham que você faz bem?

A associação correta destas perguntas com os 4 aspectos da análise SWOT está expressa em:

A seguir são apresentadas as perguntas mais adequadas que você deve fazer em cada um destes quatro aspectos:

[1]

Quais são as chances externas que você pode identificar?

O que seu cliente deseja e precisa que pode servir como novos vislumbres para seu negócio?

Como agregar valor ao seu produto e ao seu serviço?

Que tendências você pode aproveitar a seu favor?

[2]

No que você precisa ficar atento?

O que precisa melhorar?

Em que áreas deve se blindar?

Em que áreas possui menos recursos que as demais?

Quais são suas desvantagens identificadas pelos outros?

[3]

Que aspectos (leis, regulamentos, concorrentes) podem lhe prejudicar?

Qual o ponto forte do seu concorrente que pode ser um problema para você?

Quais as estratégias e diferenciais dos seus concorrentes?

[4]

O que você, sua empresa e equipe fazem bem?

Que recursos especiais você possui e pode aproveitar?

Quais os seus diferenciais?

O que a concorrência, a equipe, os clientes e os fornecedores acham que você faz bem?

A associação correta destas perguntas com os 4 aspectos da análise SWOT está expressa em:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320095

Modelagem de Processos de Negócio (BPM)

No intuito de facilitar a organização e assimilação dos conhecimentos relativos ao BPM, o BPM CBOK foi estruturado em 9 áreas específicas de conhecimento, sendo todas inter-relacionadas e evolutivamente complementares. A área de conhecimento que “identifica métodos e ferramentas para avaliar os níveis de maturidade de gerenciamento de processos, juntamente com as áreas requeridas de prática de BPM que podem melhorar as condições da organização. Várias estruturas de processos de negócio são discutidas, junto com a noção de integração de processos, ou seja, a interação de vários processos entre si e os modelos que vinculam o desempenho, as metas, tecnologias, pessoas e controles (financeiros e operacionais) às estratégias corporativas e aos objetivos de desempenho” é a de

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320094

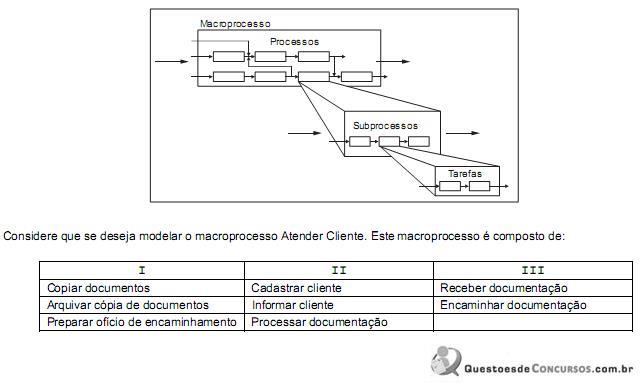

Governança de TI

Dentre as técnicas de modelagem de processos mais difundidas atualmente está o IDEF (Integrated DEFinition). A figura abaixo mostra a hierarquia de processos no IDEF 0.

A associação correta dos grupos I, II e III com a hierarquia de processos no IDEF 0 está expressa em:

A associação correta dos grupos I, II e III com a hierarquia de processos no IDEF 0 está expressa em:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320093

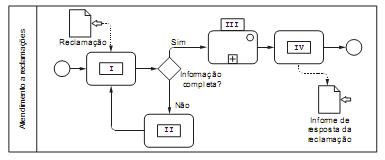

Administração Geral

O BPMN é uma notação gráfica de modelagem de processos de negócio. A especificação dos processos de negócios no padrão BPMN chama-se Business Process Diagram (BPD) ou Diagrama de Processos de Negócio. O BPD que modela o processo Atendimento a reclamações é mostrado na figura abaixo.

Neste BPD, devem ser representadas as seguintes atividades:

a. Responder reclamação;

b. Analisar reclamação;

c. Receber reclamação;

d. Solicitar documentos de suporte.

A associação destas atividades com o local correto nas caixas do BPD está expressa em:

Neste BPD, devem ser representadas as seguintes atividades:

a. Responder reclamação;

b. Analisar reclamação;

c. Receber reclamação;

d. Solicitar documentos de suporte.

A associação destas atividades com o local correto nas caixas do BPD está expressa em:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320092

Governança de TI

Há 3 tipos de processos de negócio, a saber:

I. são de natureza interfuncional e compõem a cadeia de valor.

II. habilitam outros processos. Como exemplos pode-se citar os de recursos humanos e TI.

III. são utilizados para medir, monitorar e controlar atividades de negócio.

O tipo de processo e sua caracterização estão expressos corretamente em:

I. são de natureza interfuncional e compõem a cadeia de valor.

II. habilitam outros processos. Como exemplos pode-se citar os de recursos humanos e TI.

III. são utilizados para medir, monitorar e controlar atividades de negócio.

O tipo de processo e sua caracterização estão expressos corretamente em:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 3 |

Q320091

Banco de Dados

Texto associado

Instruções: Para responder às questões de números 64 a 66, considere o texto a seguir (baseado em uma notícia real):

Nos parágrafos 5 e 6, são feitas referências à geração de relatórios e à consulta a paineis. Sobre este tema é correto afirmar que