Foram encontradas 99.370 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que se refere à Lei de Acesso à Informação (LAI), julgue o item a seguir.

As informações que puderem colocar em risco a segurança do presidente e vice‑presidente da República e seus respectivos cônjuges e filhos serão classificadas como secretas e ficarão sob sigilo até o término do mandato em exercício ou do último mandato, em caso de reeleição.

No que se refere à Lei de Acesso à Informação (LAI), julgue o item a seguir.

Suponha‑se que um cidadão tenha sua solicitação de acesso a informações relacionadas às atividades de fiscalização e disciplina do CRM negado. Nesse caso, é correto afirmar que o interessado poderá interpor recurso contra a decisão no prazo de cinco dias, a contar da sua ciência.

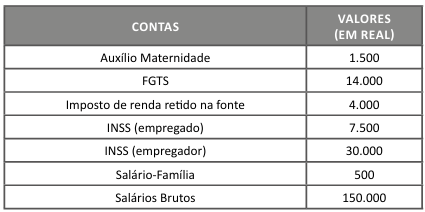

Foram selecionados os seguintes registros dos dados do departamento de recursos humanos da Cia. Unique.

Com base nessa situação hipotética e nas informações apresentadas, julgue o item seguinte.

A despesa com INSS patronal, FGTS e o imposto de renda retido na fonte dos empregados comporão, na demonstração do valor adicionado, os valores de distribuição do valor adicionado relacionados aos impostos, às taxas e às contribuições.

Foram selecionados os seguintes registros dos dados do departamento de recursos humanos da Cia. Unique.

Com base nessa situação hipotética e nas informações apresentadas, julgue o item seguinte.

O valor reconhecido em salários a pagar é R$ 140.500.

Foram selecionados os seguintes registros dos dados do departamento de recursos humanos da Cia. Unique.

Com base nessa situação hipotética e nas informações apresentadas, julgue o item seguinte.

O total das despesas com pessoal soma R$ 196.000.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

As contas com o atributo permanente (P) poderão ser movimentadas em contrapartida à conta marcada com o atributo financeiro (F), para troca do atributo, exclusivamente quando houver a respectiva execução orçamentária, seja da despesa ou da receita.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Em relação ao balanço financeiro, será elaborado utilizando‑se as classes 1, 2, 3, 4, 5, e 6 do Plano de Contas Aplicado ao setor público.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O superávit financeiro não constitui receita do exercício de referência, uma vez que já foi registrado como receita em exercício anterior. No entanto, esse superávit representa uma disponibilidade passível de utilização no exercício corrente.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O compromisso de doação é reconhecido como ativo e variação patrimonial aumentativa quando for provável que o benefício econômico futuro, ou potencial de serviço flua para a entidade e que o valor justo do ativo possa ser mensurado de maneira confiável.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O crédito suplementar incorpora‑se ao orçamento, aumentando a dotação orçamentária que precisa ser reforçada. Enquanto os créditos especiais e extraordinários mantêm sua distinção, com as despesas realizadas a partir deles sendo apresentadas separadamente.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e valores numerários.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os direitos, os títulos de crédito e as obrigações pós‑fixadas são ajustados considerando‑se todos os encargos incorridos até a data de encerramento das demonstrações contábeis.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

Os ganhos, as perdas ou as mudanças no valor justo apurados devem ser reconhecidos em conta de ajuste de avaliação patrimonial quando do reconhecimento inicial do ativo biológico ou da produção agrícola pelo valor justo líquido de despesas de vendas.

Quanto ao Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir.

As normas contábeis aplicam‑se, de forma obrigatória, às entidades do setor público, o que abrange, inclusive, os conselhos profissionais.

Acerca dos tributos e das retenções tributárias realizadas por entidade do setor público, julgue o item seguinte.

A empresa que utilizar qualquer serviço que fica sujeito à incidência do imposto sobre a renda retido na fonte deverá contabilizar a despesa pelo valor total, com o registro da obrigação a ser paga pelo valor líquido do tributo retido.

Acerca dos tributos e das retenções tributárias realizadas por entidade do setor público, julgue o item seguinte.

Dos serviços profissionais prestados por pessoas jurídicas a um Conselho de Medicina, o fato gerador para a retenção das contribuições (PIS/PASEP, COFINS e CSLL) é o pagamento, e não o crédito, como acontece no caso do imposto de renda. Com isso, é correto afirmar que as contribuições poderão ser retidas em períodos diferentes da retenção do IR.

Acerca dos tributos e das retenções tributárias realizadas por entidade do setor público, julgue o item seguinte.

A EFD‑Reinf é um dos módulos do Sistema Público de Escrituração Digital (SPED), que deve ser utilizado para informar rendimentos pagos e retenções de imposto de renda e contribuições sociais, exceto aquelas relacionadas ao trabalho.

Acerca dos tributos e das retenções tributárias realizadas por entidade do setor público, julgue o item seguinte.

Os valores retidos na fonte relativos à CSLL, COFINS e PIS/PASEP devem ser recolhidos ao Tesouro Nacional até o último dia útil do mês seguinte ao pagamento efetuado à pessoa jurídica fornecedora dos bens ou da prestadora do serviço.

No que diz respeito à administração financeira e orçamentária, julgue o item a seguir.

Se uma despesa de um exercício encerrado estava prevista no orçamento, com crédito próprio e saldo insuficiente para cobri‑la, mas não foi processada dentro do exercício, ela deverá ser registrada no orçamento do exercício subsequente como despesa de exercício anterior, mesmo que não haja saldo.

No que diz respeito à administração financeira e orçamentária, julgue o item a seguir.

O superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes não constitui item de receita orçamentária.