Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 9.996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955833

Direito Constitucional

Projeto de lei de iniciativa do Governador de determinado Estado visava a instituir gratificação para professores das escolas

estaduais que exercessem atribuições na educação especial. Por meio de emendas parlamentares ao projeto, referida gratificação foi estendida a todos os servidores que atuassem na educação especial, sem estimativa prévia de impacto orçamentário e

financeiro, ademais de ter sido concedida anistia para faltas dos servidores da área que tivessem participado de movimento

grevista pleiteando a extensão do benefício. Aprovado nesses termos pela Assembleia Legislativa, o projeto da lei foi encaminhado para sanção do Governador, que, no entanto, vetou ambas as previsões resultantes das emendas parlamentares, por

motivo de inconstitucionalidade. Nessa hipótese, em conformidade com a Constituição Federal e a jurisprudência do Supremo

Tribunal Federal, o veto governamental é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954882

Economia

Ao analisar a estrutura do Balanço de Pagamentos brasileiro, segundo as regras vigentes do Banco Central, tem-se que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954881

Economia

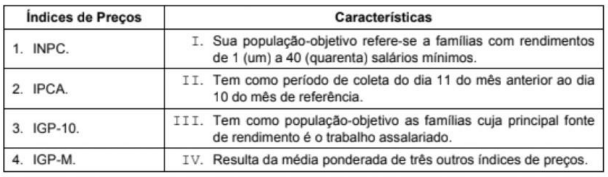

A tabela abaixo apresenta em sua coluna da esquerda quatro diferentes índices de preços utilizados no Brasil e, na coluna da

direita, as características relacionadas a esses diferentes índices.

A alternativa que relaciona corretamente cada um dos índices de preços à sua característica é

A alternativa que relaciona corretamente cada um dos índices de preços à sua característica é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954880

Economia

Em uma economia hipotética, uma crise inicialmente localizada na esfera imobiliária transforma-se em crise financeira, com

implicações macroeconômicas globais. Ao analisar seu impacto, em suas diferentes fases, sobre o equilíbrio macroeconômico

desse país, a partir da observação dos movimentos das curvas IS e LM em análise de curto prazo, tem-se que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954879

Economia

Considere um conjunto orçamentário hipotético que relaciona as quantidades dos bens A (eixo das abcissas) e B (eixo das

ordenadas). O estabelecimento de um imposto ou a concessão de um subsídio, sejam sobre a quantidade, sobre o valor, ou sobre

um montante fixo do bem A, mantido tudo mais constante, trazem alterações no conjunto orçamentário desse consumidor

hipotético.

Observa-se que um

Observa-se que um

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954878

Economia

O efeito multiplicador keynesiano refere-se à noção de que um aumento nos gastos governamentais leva a um aumento mais do

que proporcional na renda total da economia. Em uma situação hipotética na qual a Propensão Marginal ao Consumo Agregada

(PMgC) é de 90%, o multiplicador dos gastos governamentais tem o valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954877

Economia

A respeito da teoria pigouviana do bem-estar econômico desenvolvida no começo do século passado em obras como Wealth

andWelfare (1912) e The Economics of Welfare (1920), fundamental para a compreensão da eficiência de mercado, considere:

I. contempla uma preocupação com a questão da ação pública com vistas a alcançar maior eficiência econômica.

II. introduz a questão das "falhas de mercado" como elementos que afetam o equilíbrio do mercado.

III. fortalece a posição contrária à tributação dos mais ricos, como ferramenta distributiva, com base no princípio da utilidade marginal decrescente.

IV. apresenta como pressuposto a igualdade entre produto marginal líquido privado e produto marginal líquido social, afastando a noção de falhas de mercado.

V. traz importantes elementos para o desenvolvimento posterior do que chamamos de Economia do Meio Ambiente.

Está correto o que se afirma APENAS em

I. contempla uma preocupação com a questão da ação pública com vistas a alcançar maior eficiência econômica.

II. introduz a questão das "falhas de mercado" como elementos que afetam o equilíbrio do mercado.

III. fortalece a posição contrária à tributação dos mais ricos, como ferramenta distributiva, com base no princípio da utilidade marginal decrescente.

IV. apresenta como pressuposto a igualdade entre produto marginal líquido privado e produto marginal líquido social, afastando a noção de falhas de mercado.

V. traz importantes elementos para o desenvolvimento posterior do que chamamos de Economia do Meio Ambiente.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954876

Economia

Em um ambiente de concorrência perfeita, no equilíbrio competitivo de longo prazo,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954875

Economia

Na análise microeconômica, dentre as várias ferramentas existentes, o mapa de isoquantas permite

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954874

Economia

Ao analisar o comportamento de um mercado competitivo em equilíbrio, considerando constantes outros fatores, a imposição de

uma redução do preço acarreta

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954873

Economia

Do cotejo entre as abordagens de Pigou (impostos e subsídios de Pigou) e de Coase (Teorema de Coase) sabe-se que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954872

Economia

Na busca de aperfeiçoamentos em uma estrutura tributária em um ambiente federativo, deve-se considerar que uma hipótese no

modelo de Tiebout é que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954870

Economia

Ao se analisar a tributação ótima, tem-se que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954869

Economia

Considere as seguintes decisões de governo em um mercado competitivo:

I. Implantar controle de preço abaixo do equilíbrio de mercado para o produto X, que apresenta demanda inelástica; е

II. Fixação de preço do produto Y acima do equilíbrio.

Considerando tais decisões,

I. Implantar controle de preço abaixo do equilíbrio de mercado para o produto X, que apresenta demanda inelástica; е

II. Fixação de preço do produto Y acima do equilíbrio.

Considerando tais decisões,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954868

Economia

Ao analisar o comportamento da relação entre preço e consumo, tem-se que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954867

Direito Administrativo

Considere que a Administração pretenda celebrar instrumento de parceria com o terceiro setor para realização de atividades

culturais no centro de São Paulo. De acordo com a legislação de regência, poderá firmar

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954866

Administração Pública

A evolução da Administração Pública no Brasil perpassa a adoção de diferentes modelos, de acordo com a moldura política,

social e econômica vigente, sendo que o modelo

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954865

Administração Pública

O Plano Diretor da Reforma do Aparelho do Estado (PDRAE), lançado em 1995, durante o governo Fernando Henrique

Cardoso, sob a coordenação do então Ministério da Administração e Reforma do Estado (MARE), liderado por Luiz Carlos

Bresser-Pereira, introduziu o conceito de publicização, segundo o qual

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954864

Legislação Federal

Suponha que determinado cidadão tenha solicitado à Secretaria da Fazenda informações relativas a estudos contratados junto a

consultoria especializada, relativos a projeto de securitização de royalties de petróleo e gás levado a efeito pela Pasta. A

solicitação foi feita com base na Lei de Acesso à Informação (LAI), Lei nº 12.527, de 2011, tendo recebido negativa, sob o

fundamento de tratar-se de documento produzido por terceiros e não pela Administração e também por não terem sido apresentadas as justificativas para a solicitação. Vale notar que o interessado manteve-se anônimo, negando-se a revelar sua

identidade. Considerando as disposições da LAI, tem-se que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954863

Administração Pública

A Teoria da Mudança (Theory of Change) é amplamente utilizada no planejamento e na avaliação de políticas públicas e

programas sociais. Um de seus elementos distintivos em relação a outros instrumentos de planejamento consiste na