Questões de Concurso

Sobre princípio da não-cumulatividade em direito tributário

Foram encontradas 70 questões

Ano: 2013

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2013 - AL-MA - Consultor Legislativo - Direito Tributário |

Q755847

Direito Tributário

Arco Iris Confecções Ltda. adquiriu de Xadrez Produtos Têxteis

Ltda. 100 peças de algodão. Foi emitida a nota fiscal respectiva,

com destaque do ICMS. Posteriormente à transação, a Xadrez

Produtos Têxteis Ltda. foi fiscalizada e as notas fiscais que emitiu,

inclusive a da transação com Arco Iris, foram consideradas

inidôneas.

A esse respeito, assinale a afirmativa correta.

A esse respeito, assinale a afirmativa correta.

Q557418

Direito Tributário

Com relação aos princípios constitucionais tributários, assinale a alternativa INCORRETA.

Q557416

Direito Tributário

Com relação aos princípios constitucionais tributários, assinale a alternativa correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TJ-BA

Prova:

CESPE - 2013 - TJ-BA - Titular de Serviços de Notas e de Registros - Remoção |

Q410521

Direito Tributário

Assinale a opção correta com referência ao ICMS.

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2013 - SMF-RJ - Agente de Fazenda |

Q364991

Direito Tributário

O Imposto sobre Circulação de Mercadorias e Serviços atende ao princípio:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320431

Direito Tributário

A empresa Nois e Nois Ltda. realiza diversas operações de comercialização de mercadorias, compensando, nas operações que realiza, os valores pagos a título de tributos estaduais incidentes.

Tal atividade é considerada como a aplicação da denominada:

Tal atividade é considerada como a aplicação da denominada:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319256

Direito Tributário

O Estado de Santa Catarina por meio das Leis nos 1.212/2001 e 1.214/2001 concedeu incentivos de ICMS de várias espécies (isenção, redução de alíquotas e de base de cálculo, créditos presumidos, prazo adicional de pagamento e diferimento) aplicáveis, conforme o caso, a operações internas, interestaduais e de importação.

Não houve convênio autorizativo celebrado no âmbito do CONFAZ entre os Estados e o Distrito Federal. Por entender prejudicial aos interesses da população de seu Estado, o Governador do Estado do Rio Grande do Sul propôs Ação Direta de Inconstitucionalidade em face do Estado de Santa Catarina a fim de ver declarados inconstitucionais os dispositivos destas leis que contrariavam o texto constitucional.

O Governador do Estado do Rio de Janeiro, por também entender que seria prejudicial aos interesses da população de seu Estado os aludidos benefícios fiscais, requereu a sua admissão no feito na qualidade de amicus curiae.

Em face da situação hipotética apresentada e do ordenamento jurídico vigente, considere:

I. Caso o Estado do Rio Grande do Sul tivesse anteriormente concedido benefícios fiscais de ICMS semelhantes aos concedidos pelo Estado de Santa Catarina, não haveria vício de inconstitucionalidade, pois na hipótese de existência de igualdade no ilícito há convalidação do benefício fiscal concedido posteriormente.

II. A necessidade de deliberação dos Estados e do Distrito Federal no âmbito do CONFAZ contempla a isenção, a redução de base de cálculo, a concessão de créditos presumidos e a redução a 12% na alíquota do ICMS nas operações internas praticadas por contribuintes catarinenses.

III. No que concerne ao ICMS, cabe ao Senado Federal regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados.

IV. Não obstante haver atribuição constitucional de competência tributária ao Estado de Santa Catarina para legislar sobre ICMS, a concessão dos benefícios fiscais depende da celebração de convênio autorizativo celebrado no âmbito do CONFAZ, razão pela qual a falta de convênio ofende as disposições constitucionais.

V. Os princípios fundamentais consagrados pela Constituição da República, em tema de ICMS, realçam o perfil nacional de que se reveste esse tributo e legitimam a instituição, pelo poder central, de regramento normativo unitário destinado a disciplinar, de modo uniforme, essa espécie tributária, notadamente em face de seu caráter não cumulativo.

Está correto o que se afirma APENAS em :

Não houve convênio autorizativo celebrado no âmbito do CONFAZ entre os Estados e o Distrito Federal. Por entender prejudicial aos interesses da população de seu Estado, o Governador do Estado do Rio Grande do Sul propôs Ação Direta de Inconstitucionalidade em face do Estado de Santa Catarina a fim de ver declarados inconstitucionais os dispositivos destas leis que contrariavam o texto constitucional.

O Governador do Estado do Rio de Janeiro, por também entender que seria prejudicial aos interesses da população de seu Estado os aludidos benefícios fiscais, requereu a sua admissão no feito na qualidade de amicus curiae.

Em face da situação hipotética apresentada e do ordenamento jurídico vigente, considere:

I. Caso o Estado do Rio Grande do Sul tivesse anteriormente concedido benefícios fiscais de ICMS semelhantes aos concedidos pelo Estado de Santa Catarina, não haveria vício de inconstitucionalidade, pois na hipótese de existência de igualdade no ilícito há convalidação do benefício fiscal concedido posteriormente.

II. A necessidade de deliberação dos Estados e do Distrito Federal no âmbito do CONFAZ contempla a isenção, a redução de base de cálculo, a concessão de créditos presumidos e a redução a 12% na alíquota do ICMS nas operações internas praticadas por contribuintes catarinenses.

III. No que concerne ao ICMS, cabe ao Senado Federal regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados.

IV. Não obstante haver atribuição constitucional de competência tributária ao Estado de Santa Catarina para legislar sobre ICMS, a concessão dos benefícios fiscais depende da celebração de convênio autorizativo celebrado no âmbito do CONFAZ, razão pela qual a falta de convênio ofende as disposições constitucionais.

V. Os princípios fundamentais consagrados pela Constituição da República, em tema de ICMS, realçam o perfil nacional de que se reveste esse tributo e legitimam a instituição, pelo poder central, de regramento normativo unitário destinado a disciplinar, de modo uniforme, essa espécie tributária, notadamente em face de seu caráter não cumulativo.

Está correto o que se afirma APENAS em :

Q314519

Direito Tributário

O princípio da não cumulatividade referente ao ICMS pretende a

Q314338

Direito Tributário

Texto associado

Julgue os itens subsecutivos, referentes aos impostos dos estados e do DF.

Afrontará o princípio da não cumulatividade legislação estadual que vede a compensação de créditos do ICMS advindos da aquisição de bens destinados ao consumo e ao ativo fixo do contribuinte pessoa jurídica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 5ª REGIÃO

Prova:

CESPE - 2013 - TRF - 5ª REGIÃO - Juiz Federal |

Q304791

Direito Tributário

Assinale a opção correta de acordo com a CF, as normas gerais de direito tributário e a jurisprudência do STJ e do STF sobre essa matéria.

Q1739581

Direito Tributário

Quanto ao princípio da não cumulatividade, assinale a alternativa INCORRETA:

Ano: 2012

Banca:

FMP Concursos

Órgão:

TJ-AC

Prova:

FMP Concursos - 2012 - TJ-AC - Titular de Serviços de Notas e de Registros - Remoção |

Q372059

Direito Tributário

Sobre a não cumulatividade, que é critério constitucional de tributação a ser observado pelo legislador relativamente ao ICMS, é correto afirmar que:

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 1 |

Q446883

Direito Tributário

Quanto ao aspecto da não cumulatividade, característico do IPI e do ICMS, de acordo com a Constituição Federal, é correto afirmar que

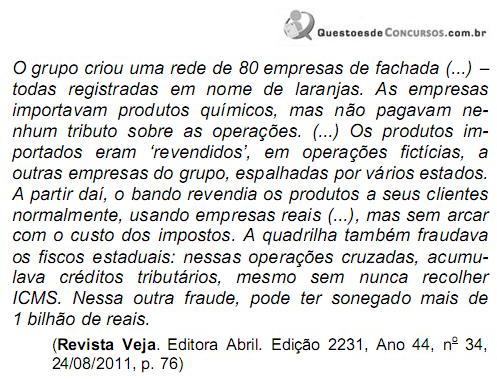

Q203992

Direito Tributário

Considerando o fato descrito, em relação à aventada sonegação de ICMS, o esquema só foi possível pela seguinte característica constitucional deste imposto estadual:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88039

Direito Tributário

A cumulatividade versus não cumulatividade de tributos é tema presente quando o assunto é planejamento tributário envolvendo operações de compra e venda de mercadorias. Quando um tributo como a Cofins possui a característica de não cumulatividade, a empresa

Q1223232

Direito Tributário

A respeito de direito tributário, julgue o seguinte item.

Considere que a União, por meio de lei específica, determine que o imposto sobre a produção industrial de certos produtos passe a incidir sobre cada operação, tendo como base de cálculo o valor total do produto, sem compensar com montante cobrado nas operações anteriores. Nesse caso, a referida norma viola dispositivo constitucional expresso.

Considere que a União, por meio de lei específica, determine que o imposto sobre a produção industrial de certos produtos passe a incidir sobre cada operação, tendo como base de cálculo o valor total do produto, sem compensar com montante cobrado nas operações anteriores. Nesse caso, a referida norma viola dispositivo constitucional expresso.

Ano: 2010

Banca:

AOCP

Órgão:

Prefeitura de Camaçari - BA

Prova:

AOCP - 2010 - Prefeitura de Camaçari - BA - Procurador Municipal |

Q94119

Direito Tributário

De acordo com a norma constitucional, de que o tributo federal deve possuir a mesma alíquota em todo o território nacional, assinale a alternativa que representa o princípio constitucional que se infere deste dispositivo.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143749

Direito Tributário

Texto associado

Com relação aos tributos em geral, julgue os itens a seguir.

A contribuição para o PIS e a COFINS na modalidade não- cumulativa passaram a coexistir com as contribuições cumulativas. Pelo conceito de não-cumulatividade já anteriormente adotado para o ICMS e o IPI, abate-se em cada operação o valor incidente na operação imediatamente anterior. Essa sistemática não é compatível com a tributação monofásica.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73543

Direito Tributário

Considere os seguintes critérios básicos:

I - generalidade;

II - individualidade;

III - cumulatividade;

IV - progressividade;

V - universalidade.

O Imposto de Renda das Pessoas Jurídicas, uma vez atendidos os princípios constitucionais tributários, deve também atender aos critérios

I - generalidade;

II - individualidade;

III - cumulatividade;

IV - progressividade;

V - universalidade.

O Imposto de Renda das Pessoas Jurídicas, uma vez atendidos os princípios constitucionais tributários, deve também atender aos critérios

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 5ª REGIÃO

Prova:

CESPE - 2009 - TRF - 5ª REGIÃO - Juiz Federal |

Q60555

Direito Tributário

Entre as características de determinados impostos, estão a seletividade obrigatória, a não cumulatividade e a não incidência quando o bem ou o serviço destina-se ao exterior. Assinale a opção em que é apresentado imposto sobre o qual se aplicam as três características mencionadas.