Questões de Concurso

Comentadas sobre anistia em direito tributário

Foram encontradas 259 questões

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49012

Direito Tributário

Nos termos do Código Tributário Nacional, a isenção e a anistia constituem causas de

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-AL

Prova:

CESPE - 2009 - PGE-AL - Procurador do Estado |

Q37425

Direito Tributário

Lei sancionada em uma unidade da Federação autorizou a administração fazendária a conceder perdão sobre a parcela do principal do crédito tributário, constituído pela falta de pagamento no prazo correto, seguindo os requisitos legais.

A situação acima descrita caracteriza o instituto da

A situação acima descrita caracteriza o instituto da

Q12898

Direito Tributário

I. O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei vigente à época, salvo se lei superveniente for mais benéfica ao contribuinte do tributo.

II. A apresentação de recurso administrativo, o depósito do valor integral e a celebração de acordo de parcelamento são hipóteses de suspensão da exigibilidade do crédito tributário.

III. A remissão e a anistia são hipóteses de exclusão do crédito tributário.

IV. O prazo de recolhimento de um imposto só pode ser fixado por meio de lei.

V. A norma contida no art. 138 do CTN, que trata da denúncia espontânea da infração, não autoriza o contribuinte do ICMS, que declarou o imposto e não o recolheu tempestivamente, efetuar, após a data do vencimento, o pagamento do tributo, acrescido de juros de mora, mas sem a multa moratória.

Está correto o que se afirma em

II. A apresentação de recurso administrativo, o depósito do valor integral e a celebração de acordo de parcelamento são hipóteses de suspensão da exigibilidade do crédito tributário.

III. A remissão e a anistia são hipóteses de exclusão do crédito tributário.

IV. O prazo de recolhimento de um imposto só pode ser fixado por meio de lei.

V. A norma contida no art. 138 do CTN, que trata da denúncia espontânea da infração, não autoriza o contribuinte do ICMS, que declarou o imposto e não o recolheu tempestivamente, efetuar, após a data do vencimento, o pagamento do tributo, acrescido de juros de mora, mas sem a multa moratória.

Está correto o que se afirma em

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PI

Prova:

CESPE - 2008 - PGE-PI - Procurador do Estado |

Q404308

Direito Tributário

O governador de determinado estado encaminhou à casa legislativa projeto de lei que perdoava o débito tributário principal, bem como suas penalidades, de determinados contribuintes. O projeto foi aprovado, e, posteriormente, transformado em lei.

Assinale a opção correta acerca dessa situação.

Assinale a opção correta acerca dessa situação.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PI

Prova:

CESPE - 2008 - PGE-PI - Procurador do Estado |

Q404305

Direito Tributário

Considerando que o órgão fazendário competente tenha deferido pedido de contribuinte devedor de determinado tributo já vencido para realizar o pagamento de dívida, principal e juros, mensalmente, assinale a opção correta.

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213856

Direito Tributário

Com relação à anistia, o Código Tributário Nacional faz menção que.

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213848

Direito Tributário

Assinale a alternativa que completa a afirmativa abaixo.

“As Limitações Constitucionais se constituem um ‘freio’ ao poder de tributar de cada ente político e, assim, podemos afirmar que abrangem”:

“As Limitações Constitucionais se constituem um ‘freio’ ao poder de tributar de cada ente político e, assim, podemos afirmar que abrangem”:

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Área Judiciária - Execução de Mandados |

Q164929

Direito Tributário

Em matéria de extinção do crédito tributário, analise:

I. Ato pelo qual o credor, pela autoridade administrativa e autorizada por lei, dispensa graciosamente o devedor de pagar a dívida, ou seja, o perdão total ou parcial do débito.

II. Desaparecimento do direito de constituir o crédito tributário; de fazer o lançamento, de formar o título que autoriza a sua cobrança.

III. Faculdade, concessões mútuas que importe evitar ou terminar um litígio com a conseqüente extinção do crédito tributário.

Essas situações dizem respeito, respectivamente, aos institutos da

I. Ato pelo qual o credor, pela autoridade administrativa e autorizada por lei, dispensa graciosamente o devedor de pagar a dívida, ou seja, o perdão total ou parcial do débito.

II. Desaparecimento do direito de constituir o crédito tributário; de fazer o lançamento, de formar o título que autoriza a sua cobrança.

III. Faculdade, concessões mútuas que importe evitar ou terminar um litígio com a conseqüente extinção do crédito tributário.

Essas situações dizem respeito, respectivamente, aos institutos da

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Área Judiciária |

Q12068

Direito Tributário

No que se refere às hipóteses de suspensão da exigibilidade e à exclusão do crédito tributário, assinale a alternativa correta.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PB

Prova:

CESPE - 2008 - PGE-PB - Procurador do Estado |

Q8553

Direito Tributário

Constituem modalidades de exclusão do crédito tributário a

Q445572

Direito Tributário

Isenção, anistia e remissão constituem:

Q101483

Direito Tributário

No que se refere ao crédito tributário, assinale a opção correta.

Ano: 2007

Banca:

UFMT

Órgão:

Prefeitura de Cuiabá - MT

Prova:

UFMT - 2007 - Prefeitura de Cuiabá - MT - Procurador Municipal |

Q99310

Direito Tributário

O Código Tributário Nacional trata da exclusão do crédito tributário. Sobre essa temática, assinale V para as afirmativas verdadeiras e F para as falsas.

( ) A isenção tributária que conste de contrato entre particular e ente federativo é válida, desde que prevista em lei.

( ) A isenção tributária é extensiva às taxas, desde que proveniente de ato administrativo e motivado.

( ) A isenção tributária, mesmo quando concedida por prazo certo e condições expressas, pode ser modificada por lei e, assim, revogada.

( ) A isenção tributária exclui o crédito tributário, mas não dispensa o contribuinte do cumprimento das obrigações acessórias dependentes da obrigação principal.

( ) A anistia é uma modalidade de isenção, mas vedada a sua concessão nas infrações punidas com penalidades pecuniárias quando conjugadas com penalidades de outra natureza.

Marque a seqüência correta.

( ) A isenção tributária que conste de contrato entre particular e ente federativo é válida, desde que prevista em lei.

( ) A isenção tributária é extensiva às taxas, desde que proveniente de ato administrativo e motivado.

( ) A isenção tributária, mesmo quando concedida por prazo certo e condições expressas, pode ser modificada por lei e, assim, revogada.

( ) A isenção tributária exclui o crédito tributário, mas não dispensa o contribuinte do cumprimento das obrigações acessórias dependentes da obrigação principal.

( ) A anistia é uma modalidade de isenção, mas vedada a sua concessão nas infrações punidas com penalidades pecuniárias quando conjugadas com penalidades de outra natureza.

Marque a seqüência correta.

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Área Judiciária |

Q5216

Direito Tributário

Tendo em vista o crédito tributário considere:

I. Depósito de seu montante integral.

II. Moratória.

III. Compensação.

IV. Parcelamento do valor do tributo.

V. Remissão.

VI. Anistia.

Diante disso, observa-se que são causas de suspensão da exigibilidade do crédito tributário, APENAS as hipóteses indicadas em

I. Depósito de seu montante integral.

II. Moratória.

III. Compensação.

IV. Parcelamento do valor do tributo.

V. Remissão.

VI. Anistia.

Diante disso, observa-se que são causas de suspensão da exigibilidade do crédito tributário, APENAS as hipóteses indicadas em

Q1645874

Direito Tributário

A anistia, a conversão de depósito em renda e as reclamações que observem os termos das leis reguladoras do

processo tributário administrativo acarretam, relativamente

ao crédito tributário, respectivamente, sua

Q46371

Direito Tributário

A Constituição Federal, em seu art. 150, inciso VI, traz um preceito que "estimula" a sociedade civil, sem fins lucrativos, a agir em benefício das pessoas carentes, suprindo as insuficiências das pessoas políticas no campo da assistência social. Esse "estímulo" traduz-se no instituto denominado

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33501

Direito Tributário

De acordo com o Código Tributário Nacional, a anistia

Q102109

Direito Tributário

Marque a alternativa CORRETA.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

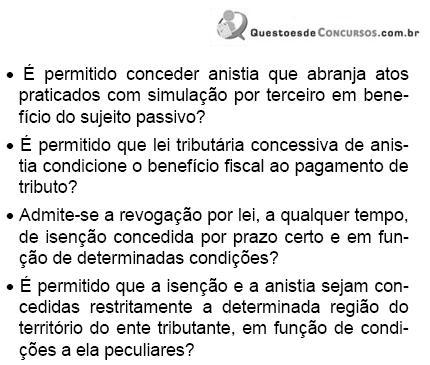

Q42725

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.