Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288892

Contabilidade Geral

De acordo com o Decreto-Lei nº 1.040/1969, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Os presidentes dos Conselhos Federal e Regionais terão mandato de dois anos e serão eleitos dentre seus respectivos membros contadores ou técnicos em contabilidade.

( ) Aos servidores dos Conselhos Federal e Regionais de Contabilidade se aplicará o regime jurídico da Consolidação das Leis do Trabalho.

( ) A inexistência da condenação por crime contra o fisco ou contra a segurança nacional é um dos requisitos básicos para o exercício de mandato de membro dos Conselhos Regionais de Contabilidade.

A sequência está correta em

( ) Os presidentes dos Conselhos Federal e Regionais terão mandato de dois anos e serão eleitos dentre seus respectivos membros contadores ou técnicos em contabilidade.

( ) Aos servidores dos Conselhos Federal e Regionais de Contabilidade se aplicará o regime jurídico da Consolidação das Leis do Trabalho.

( ) A inexistência da condenação por crime contra o fisco ou contra a segurança nacional é um dos requisitos básicos para o exercício de mandato de membro dos Conselhos Regionais de Contabilidade.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288891

Contabilidade Geral

Nos termos do Decreto-Lei nº 9.295/1946, à pessoa física que veicular anúncio se propondo ao exercício da profissão contábil

sem possuir o devido registro no Conselho Regional será aplicada penalidade de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288890

Contabilidade Geral

Considerando o Decreto-Lei nº 9.295/1946, que cria o Conselho Federal de Contabilidade, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Técnico em Informática |

Q2288739

Contabilidade Geral

De acordo com a Resolução CFC nº 1.555/2018: Art. 3º “As organizações que lidam com assuntos contábeis serão compostas

por: I – Indivíduos especializados em contabilidade; e, II – Pessoas que trabalham em contabilidade e também possuem registro

em órgãos regulatórios de outras profissões, contanto que haja reciprocidade entre essas profissões”. Considerando as modalidades de organizações contábeis, é correto afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Técnico em Informática |

Q2288738

Contabilidade Geral

Considere que um contador quer iniciar o exercício de sua profissão e possui a habilitação necessária para obter o registro

profissional no CRC com jurisdição, que é o local onde ele possui o seu domicílio profissional. Considerando o disposto, o CRC

deverá conceder ao contador o Registro Profissional

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Técnico em Informática |

Q2288733

Contabilidade Geral

Os recursos arrecadados pelo Conselho Federal de Contabilidade (CFC) e pelos Conselhos Regionais de Contabilidade (CRCs)

são utilizados para cumprir suas funções institucionais. Sobre as fontes de receita para ambos os conselhos, considerando o

disposto em normativa, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A receita do CFC é composta por 1/5 da receita bruta dos CRCs, legados, doações, subvenções, rendas patrimoniais e demais rendas quando justificado.

( ) A receita do CFC é composta de 4/5 da receita líquida dos CRCs, doações, subvenções e anuidade dos profissionais e organizações contábeis.

( ) A receita dos CRCs é composta por 4/5 do valor da arrecadação de anuidades, taxas e multas de juros, legados, doações e subvenções, rendas patrimoniais e outras receitas.

( ) Será creditada direta e automaticamente na proporção de 1/5 para o CFC e 4/5 para os CRCs o valor referente à arrecadação de anuidades, taxas, multas e juros.

A sequência está correta em

( ) A receita do CFC é composta por 1/5 da receita bruta dos CRCs, legados, doações, subvenções, rendas patrimoniais e demais rendas quando justificado.

( ) A receita do CFC é composta de 4/5 da receita líquida dos CRCs, doações, subvenções e anuidade dos profissionais e organizações contábeis.

( ) A receita dos CRCs é composta por 4/5 do valor da arrecadação de anuidades, taxas e multas de juros, legados, doações e subvenções, rendas patrimoniais e outras receitas.

( ) Será creditada direta e automaticamente na proporção de 1/5 para o CFC e 4/5 para os CRCs o valor referente à arrecadação de anuidades, taxas, multas e juros.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Técnico em Informática |

Q2288732

Contabilidade Geral

De acordo com o Código de Conduta para os Conselheiros, Colaboradores e Funcionários do Conselho Federal e Regionais de

Contabilidade, constitui-se em um dos princípios e valores fundamentais considerando o respectivo desempenho de suas funções:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Técnico em Informática |

Q2288731

Contabilidade Geral

Certo contador recém-formado deseja exercer sua profissão legalmente; e, ele possui dúvidas sobre os aspectos da necessidade de se registrar no Conselho Regional de Contabilidade (CRC) e pagar anuidades. Considerando tal temática, para o exercício

legal da profissão deve-se observar:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Técnico em Informática |

Q2288730

Contabilidade Geral

Determinado contador com anos de experiência na profissão quer ser um membro do Conselho Regional de Contabilidade

do Estado em que atua. Sabendo-se que o exercício de mandato de membro dos Conselhos Regionais de Contabilidade, bem

como a respectiva eleição estão subordinados ao atendimento de requisitos e condições básicas, o contador não poderá

fazer parte como membro do CRC porque possui

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288592

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

08 – Ativo Intangível, estabelece os tratamentos contábeis para o ativo intangível das entidades do setor público, de forma que os

usuários das demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo não circulante. O

Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja adquirir separadamente um ativo intangível. O gestor do

CRC-RJ chamou o contador geral e o questionou sobre o custo do ativo intangível quando adquirido separadamente. O contador

respondeu corretamente que o custo de um ativo intangível adquirido separadamente deverá incluir:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288587

Contabilidade Geral

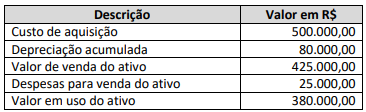

A NBC TSP 10 – Redução ao Valor Recuperável de Ativos Geradores de Caixa, define redução ao valor recuperável como perda de

benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor

devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o

controla. A administração do Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja avaliar a necessidade de

redução ao valor recuperável de um dos seus ativos; assim, apresentou as seguintes informações para avaliação:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288581

Contabilidade Geral

Segundo o Art. 30 da Lei nº 6.404/1976, as companhias não podem negociar com as próprias ações. Entretanto, a negociação é

admissível em alguns casos, por exemplo: (i) nas operações de resgate, reembolso ou amortização previstas em lei; (ii) na alienação

das ações adquiridas e mantidas em tesouraria; (iii) na compra quando, resolvida a redução do capital mediante restituição, em

dinheiro, de parte do valor das ações, o preço destas em bolsa for inferior ou igual à importância que deve ser restituída. Diante do

exposto, considere a seguinte situação hipotética: uma empresa tem, no final de um exercício social, os seguintes saldos nas contas

do patrimônio líquido:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288580

Contabilidade Geral

As leis que regulamentam a distribuição de dividendos nas empresas de capital aberto datam desde 1976, quando a Lei

nº 6.404/1976, em seus Arts. 202 e 204, tratou de indicar a base de cálculo e os percentuais a serem distribuídos. Posteriormente, a Lei nº 10.303/2001 também legislou sobre o assunto, no que tange aos lucros que algumas empresas retinham

indefinidamente. Além delas, a Lei nº 6.404/1976 também trouxe novidades a respeito do valor a ser distribuído aos sócios,

a título de dividendos. É possível afirmar que a proposta de realização dos lucros acumulados no final do período, de acordo

com a Lei nº 6.404/1976,

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288414

Contabilidade Geral

De acordo com a Resolução CFC nº 1.640/2021, que dispõe sobre as prerrogativas profissionais de que trata o Art. 25 do

Decreto-Lei nº 9.295/1946, são atribuições privativas dos profissionais da contabilidade, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288413

Contabilidade Geral

De acordo com o Decreto-Lei nº 9.295/1946, é correto afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288412

Contabilidade Geral

Sobre o registro das organizações contábeis, de acordo com a Resolução CFC nº 1.555/2018, marque V para as afirmativas

verdadeiras e F para as falsas.

( ) O cancelamento do registro é o ato de encerramento definitivo das atividades e ocorrerá, dentre outros casos, quando houver o distrato social.

( ) As pessoas jurídicas constituídas para exploração das atividades contábeis, em qualquer modalidade, deverão ser registradas em Conselho Regional de Contabilidade de cada jurisdição.

( ) O Alvará de Organização Contábil terá validade até 31 de dezembro do ano seguinte à sua expedição, devendo ser renovado, anualmente, até a referida data.

( ) Toda e qualquer alteração nos atos constitutivos da organização contábil será objeto de averbação no CRC, no prazo de até trinta dias, a contar da data do registro.

A sequência está correta em

( ) O cancelamento do registro é o ato de encerramento definitivo das atividades e ocorrerá, dentre outros casos, quando houver o distrato social.

( ) As pessoas jurídicas constituídas para exploração das atividades contábeis, em qualquer modalidade, deverão ser registradas em Conselho Regional de Contabilidade de cada jurisdição.

( ) O Alvará de Organização Contábil terá validade até 31 de dezembro do ano seguinte à sua expedição, devendo ser renovado, anualmente, até a referida data.

( ) Toda e qualquer alteração nos atos constitutivos da organização contábil será objeto de averbação no CRC, no prazo de até trinta dias, a contar da data do registro.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288411

Contabilidade Geral

Sobre os Conselhos Federal e Regionais de Contabilidade, bem como o regulamento para a eleição de seus membros contidos no

Decreto-Lei nº 1.040/1969, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288409

Contabilidade Geral

Sobre o Plano de Cargos e Salários (PCS) e o quadro funcional do Conselho Regional de Contabilidade do Estado do Rio de

Janeiro (CRC-RJ), assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288408

Contabilidade Geral

De acordo com a Resolução CFC nº 1.523/2017, que institui o Código de Conduta para os Conselheiros, Colaboradores e Funcionários dos Conselhos Federal e Regionais de Contabilidade, são considerados deveres do conselheiro, colaborador e funcionário dos Conselhos Federal e Regionais de Contabilidade, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Fiscal Contador |

Q2287929

Contabilidade Geral

Considerando as Súmulas do Conselho Federal de Contabilidade, assinale a afirmativa INCORRETA.