Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

As obrigações, os encargos e os riscos classificados no passivo exigível em longo prazo serão ajustados a seu valor presente, independentemente da relevância de seu efeito.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

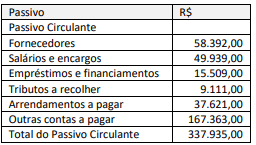

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

No ambiente brasileiro, diversos casos de fraudes contábeis vêm ocorrendo nos últimos anos. Nesse contexto, pode-se considerar que tanto o conselho de administração como o conselho fiscal possuem funções que visam reduzir a assimetria informacional. Dessa forma, percebe-se sua importância para o mercado de capitais e para os investidores.

Assim, conforme a Lei n° 6.404/1976 e suas alterações, compete aos membros do conselho fiscal:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

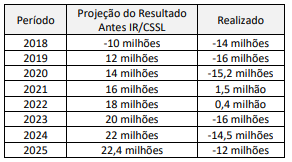

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

A aplicação poderá ser feita

A companhia CDE S/A tem um capital social de R$ 480.000,00, formado por 50.000 ações ordinárias, que dão aos seus acionistas direitos iguais. No exercício de 2022, a empresa efetuou a apuração de seus resultados e finalizou sua Demonstração do Resultado do Exercício com os valores:

provisão para imposto de renda e contribuição social sobre o lucro: R$ 63.000,00; participações estatutárias sobre o lucro: R$ 21.000,00; lucro líquido antes do imposto de renda: R$ 372.000,00.A Lei n° 6.404/1976, art. 187, exige que, na Demonstração do Resultado do Exercício, seja demonstrada, na última linha, o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. Assim, com base nas informações, assinale a alternativa que indica o valor do lucro por ação da Companhia CDE S/A no final do exercício de 2022.

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens