Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

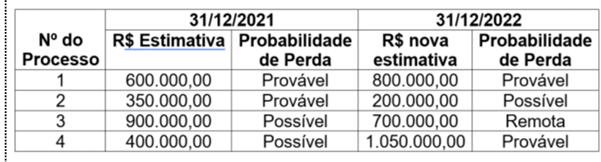

As informações sobre os processos judiciais, com estimativa confiável, que uma determinada empresa está respondendo são apresentadas na tabela a seguir.

Com base nas informações da Tabela e considerando o disposto na Norma Brasileira de Contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o impacto total reconhecido no resultado da empresa no ano de 2022, decorrente destes processos judiciais, foi de

Assinale a alternativa que consta uma restrição inerente à informação contábil.

• Receita de venda de mercadorias do ano de 2022: R$ 400.000,00 • Custo de aquisição das mercadorias vendidas em 2022: R$ 180.000,00 • Estoque inicial do ano de 2022: R$ 200.000,00 • Estoque final do ano de 2022: R$ 120.000,00 • Receita financeira incorrida no ano de 2022: R$ 5.000,00 • ICMS sobre vendas: R$ 72.000,00 • Comissão sobre as vendas: R$ 20.000,00 • Despesa administrativa: R$ 30.000,00

Com base nos dados apresentados, sobre a demonstração do resultado do período, apresentada em conformidade com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é correto afirmar que:

Com base nestes dados, o Balanço Patrimonial, elaborado em conformidade com a NBC TG 26 irá apresentar:

Considerando a conjugação das disposições contidas na Lei 4.320/64 e na NBC TSP 11 – Apresentação das Demonstrações Contábeis, não compõe o conjunto completo e obrigatório das Demonstrações Contábeis Aplicadas ao Setor Público

Analise as informações a seguir:

I. Sobre a aplicação do Princípio da Atualização Monetária, conforme Resolução CFC nº 900/2001, é certo afirmar que a aplicação do “Princípio da Atualização Monetária” é compulsória quando a inflação acumulada no triênio for de 100% ou mais.

II. Com base na Resolução CFC nº 900/2001, a inflação acumulada será calculada com base no Índice Geral de Preços do Mercado (IGPM), apurado bimestralmente pela Fundação Getúlio Vargas, por sua aceitação geral.

Marque a alternativa CORRETA:

Analise as informações a seguir:

I. Constitui um dos princípios da contabilidade, conforme Resolução CFC n.º 750/93, o Princípio da Continuidade o qual pressupõe que a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

II. Conforme a Resolução CFC n.º 750/93, o Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

III. À luz da Resolução CFC n.º 750/93, o Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

Marque a alternativa CORRETA:

Nesse sentido, assinale a alternativa correta para avaliar se o ativo intangível gerado internamente atende aos critérios de reconhecimento, a entidade deve classificar a geração do ativo em fase de pesquisa e fase de desenvolvimento.

I. No que se refere à depreciação do ativo imobilizado, o valor residual do ativo pode aumentar até o montante igual ou superior ao seu valor contábil.

II. Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de resultado.

III. O item do ativo imobilizado pode ser adquirido por meio de transação sem contraprestação. Nesse caso, o ativo deve ser mensurado pelo seu custo.

Está correto o que se afirma em

Quanto à contabilidade geral, julgue o item.

Os ajustes de exercícios anteriores devem ser

evidenciados na demonstração de lucros ou prejuízos

acumulados, de modo a não afetarem o resultado

normal do exercício corrente.

Quanto à contabilidade geral, julgue o item.

A restrição custo‑benefício implica comparar os

benefícios de divulgação das informações com os

custos incorridos, para fornecê‑la e utilizá‑la. Essa

avaliação deverá levar em conta em que medida

se justifica sacrificar uma ou mais características

qualitativas, com o intuito de reduzir o custo.

Quanto à contabilidade geral, julgue o item.

A representação fidedigna é uma das características

qualitativas da informação incluída nos relatórios

contábeis de propósito geral, e tem a neutralidade

como um dos pilares da representação dos

fenômenos ou não, o que significa não influenciar o

comportamento dos usuários.