Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.514 questões

O Código de Ética Profissional do Contador disciplina os deveres, as vedações e a conduta esperada do profissional da contabilidade. Sobre essas regras, analise as afirmativas a seguir.

I. O contador guarda sigilo sobre as informações de que tenha conhecimento no exercício profissional, ressalvadas as hipóteses de dever legal de revelação às autoridades competentes.

II. A vedação de assinar documentos ou peças contábeis elaborados por outrem, alheios à sua orientação, supervisão e fiscalização, alcança o profissional da contabilidade.

III. A fixação prévia dos honorários profissionais considera, entre outros elementos, a relevância, o vulto, a complexidade e a dificuldade do serviço a executar.

Está correto o que se afirma em:

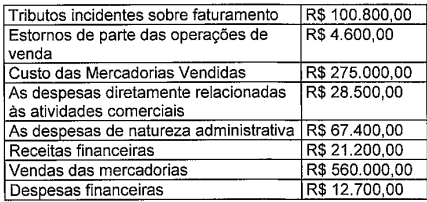

Durante a análise das demonstrações contábeis de uma entidade mercantil referentes ao exercicio findo em 31 de dezembro de 2025, foram identificados os seguintes dados relevantes para a elaboração da Demonstração do Resultado:

Sabendo que o montante reconhecido a título de Imposto de Renda e Contribuição Social sobre o lucro do exercício foi de R$ 32.900,00, com base nas informações supracitadas e observando os critérios de apresentação estabelecidos pela NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, assinale a opção que indica, respectivamente, o Resultado Antes dos Tributos sobre o Lucro e o Resultado Líquido do Exercício a serem evidenciados na Demonstração do Resultado.

No ano de 2025, essa empresa apresentou as seguintes informações contábeis:

Royalties:.R$100.000 Prestação de serviços: .R$110.000 Dividendos: R$50.000 Venda de ativo imobilizado: .R$200.000

Considerando a NBC TG 09 (R1) - Demonstração do Valor Adicionado, assinale a opção que corresponde ao Valor Adicionado Recebido em Transferência da empresa em 2025.

Uma empresa do ramo de prestação de serviços de tecnologia da informação, constituida em 01/03/2023, iniciou suas operações com o objetivo de atender clientes corporativos. Durante o segundo semestre de 2023, a entidade realizou diversas transações financeiras e contábeis decorrentes de suas atividades operacionais, de investimento e de financiamento, conforme descrito a seguir:

Com base nas informações fornecidas e de acordo com as diretrizes da NBC TG 03 - Demonstração dos Fluxos de Caixa, o fluxo de caixa gerado pela atividade operacional em 2023, foi de:

De acordo com o Pronunciamento Técnico CPC 05 (R1) – Divulgação sobre Partes Relacionadas, o posicionamento está

Em 01/03/2026, um cliente mostrou interesse em realizar uma grande encomenda com pagamento previsto para 120 dias.

Em 31/03/2026, as demonstrações contábeis do cliente foram publicadas. Após analisar o Balanço Patrimonial, a entidade decidiu não aceitar a encomenda.

Com base no Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, a informação recebida

De acordo com a Lei nº 6.404/1976 e alterações, a responsabilidade dos acionistas da sociedade anônima é limitada ao total de

Acerca dos pronunciamentos contábeis aplicáveis, da auditoria, da legislação tributária e das obrigações fiscais, bem como da conciliação contábil, da folha de pagamento e da ética no setor público, julgue o item a seguir.

Suponha‑se que, ao elaborar o fechamento contábil mensal, uma sociedade empresária tenha reconhecido apenas os salários vencidos no período, deixando de registrar a parcela proporcional de férias e de 13º salário dos empregados, sob o argumento de que esses valores somente seriam exigíveis em momento futuro. Nesse caso, é correto afirmar que o procedimento é adequado, pois as provisões trabalhistas devem ser reconhecidas apenas quando ocorrer o pagamento ou quando houver a rescisão contratual.

No processo de análise dos lançamentos contábeis da empresa S. E. F. Ltda., o contador identifica que a empresa possui um ativo não circulante de R$ 500.000,00 e adquiriu uma licença de uso de software de Enterprise Resource Planning (ERP) pelo valor de R$ 200.000,00, com vigência contratual de 60 meses. Constatou-se que o contribuinte realizou o reconhecimento integral do montante como despesa operacional no ano da aquisição, levando a resultado negativo no período.

À luz das Normas Brasileiras de Contabilidade e da Lei nº 6.404/76, o tratamento adequado e o fundamento que se aplicam ao caso são de que

Considere que uma empresa pública possui 40% do capital votante e uma outra empresa, sobre a qual tem influência significativa, e que o saldo inicial na conta “Participações avaliadas pelo MEP” era de R$200.000,00.

No exercício social atual a investida apresentou um lucro líquido de R$350.000,00. Durante o exercício, a investida realizou vendas de alguns ativos para a investidora no valor líquido de R$150.000,00, os quais até o final do exercício social permaneceram na posse da investidora.

Considerando que no período em questão, o resultado do período foi a única mutação de patrimônio líquido na investida, qual é o saldo final das Participações avaliadas pelo MEP na investidora?