Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Q2278394

Contabilidade Geral

Desde a sua criação, o Comitê de Pronunciamentos

Contábeis (CPC) já emitiu diversos pronunciamentos

técnicos, interpretações, orientações e comunicados. No que

tange aos pronunciamentos técnicos emitidos pelo CPC,

assinale a alternativa correta.

Q2278005

Contabilidade Geral

O Decreto nº 8.373/2014 instituiu o Sistema de Escrituração

Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas,

também conhecido como eSocial. O eSocial atua como um

instrumento de unificação da prestação de informações

relacionadas à escrituração das obrigações fiscais,

previdenciárias e trabalhistas, visando padronizar a

transmissão, validação, armazenamento e distribuição dessas

informações, e é composto por um repositório nacional que

contém o armazenamento da escrituração. Em relação à

prestação de informações ao eSocial, é correto afirmar que:

Q2277970

Contabilidade Geral

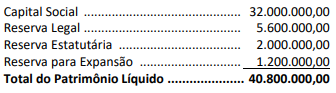

O Patrimônio líquido de uma empresa apresentava, no

Balanço Patrimonial de 31/12/2020, a seguinte composição

(valores expressos em reais):

As seguintes informações, relacionadas ao ano de 2021, que impactaram o patrimônio líquido da empresa, foram identificadas:

• O lucro líquido apurado em 2021 foi R$ 19.200.000,00

• As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

• O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa em 31/12/2021, era

As seguintes informações, relacionadas ao ano de 2021, que impactaram o patrimônio líquido da empresa, foram identificadas:

• O lucro líquido apurado em 2021 foi R$ 19.200.000,00

• As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

• O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa em 31/12/2021, era

Q2276981

Contabilidade Geral

Uma indústria adquiriu certo equipamento em 1º de novembro de 2020. O preço do equipamento à vista era de R$ 900.000,00,

mas a administração da indústria avaliou e decidiu adquiri-lode forma financiada junto ao fornecedor. O equipamento foi adquirido

em dez parcelas mensais de R$ 99.000,00, totalizando R$ 990.000,00. Adicionalmente, a indústria ainda desembolsou R$ 6.000,00

com seguro no transporte, R$ 13.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação

e R$ 20.000,00 com tributos não recuperáveis. A indústria incorreu em gastos com instalação de R$ 21.000,00. Devidamente instalado e testado, o equipamento ficou apto para produzir em 1º de janeiro de 2021. Posteriormente, a indústria pagou

R$ 8.000,00 por um curso de treinamento para os seus empregados a fim de operar o maquinário adequadamente.

Sabe-se que o método adotado para cálculo da depreciação foi o linear e a vida útil estimada de dez anos. Conforme disposto na

NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a administração da companhia efetuou teste de recuperabilidade no encerramento dos exercícios sociais de 2021 e 2022, conforme demonstrado a seguir:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Q2276980

Contabilidade Geral

A Usinagem de Estruturas S/A possui 40% do capital social da coligada ABC Metalúrgica S/A. Em 31/12/2021, o balanço

patrimonial da Usinagem de Estruturas S/A registrava saldo de R$ 600.000,00 do investimento na coligada ABC Metalúrgica

S/A, o qual era avaliado pelo método de equivalência patrimonial. Durante o exercício de 2022, foram contabilizados os

seguintes eventos no patrimônio líquido da coligada ABC Metalúrgica S/A:

• Lucro líquido do exercício: R$ 1.200.000,00;

• Ajustes de avaliação patrimonial: R$ 150.000,00 (saldo credor);

• Distribuição de dividendos: R$ 800.000,00; e,

• Constituição de reservas de lucros: R$ 400.000,00.

Informações adicionais:

Em 2022, a investida ABC Metalúrgica S/A vendeu para a investidora Usinagem de Estruturas S/A, por R$ 150.000,00, produtos que lhe custaram R$ 100.000,00. Os tributos que incidiram sobre o lucro dessa venda foram de 30%. Esses produtos não foram comercializados com terceiros pela investidora Usinagem de Estruturas S/A e permaneciam contabilizados em seus estoques, em 31/12/2022.

Com base exclusivamente nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial contabilizado no resultado da investidora Usinagem de Estruturas S/A, no exercício de 2022, corresponde a:

• Lucro líquido do exercício: R$ 1.200.000,00;

• Ajustes de avaliação patrimonial: R$ 150.000,00 (saldo credor);

• Distribuição de dividendos: R$ 800.000,00; e,

• Constituição de reservas de lucros: R$ 400.000,00.

Informações adicionais:

Em 2022, a investida ABC Metalúrgica S/A vendeu para a investidora Usinagem de Estruturas S/A, por R$ 150.000,00, produtos que lhe custaram R$ 100.000,00. Os tributos que incidiram sobre o lucro dessa venda foram de 30%. Esses produtos não foram comercializados com terceiros pela investidora Usinagem de Estruturas S/A e permaneciam contabilizados em seus estoques, em 31/12/2022.

Com base exclusivamente nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial contabilizado no resultado da investidora Usinagem de Estruturas S/A, no exercício de 2022, corresponde a:

Q2276978

Contabilidade Geral

Em 31 de dezembro de 2022, foram apresentados os seguintes eventos ao contador da PX Industrial S/A:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275367

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275365

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275363

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275362

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos

do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Na demonstração do resultado do exercício, as receitas com juros devem ser segregadas das demais receitas para fins de evidenciação.

Na demonstração do resultado do exercício, as receitas com juros devem ser segregadas das demais receitas para fins de evidenciação.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Itabuna - BA

Prova:

OBJETIVA - 2023 - Prefeitura de Itabuna - BA - Contador |

Q2274086

Contabilidade Geral

De acordo com a Lei nº 6.404/1976 — Sociedade por

Ações, sobre resgate, amortização e reembolso, analisar os

itens abaixo:

I. O estatuto ou a assembleia geral extraordinária pode autorizar a aplicação de lucros ou reservas no resgate ou na amortização de ações, determinando as condições e o modo de proceder-se à operação.

II. O reembolso é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia geral o valor de suas ações.

III. O resgate consiste na distribuição aos acionistas, a título de antecipação e sem redução do capital social, de quantias que lhes poderiam tocar em caso de liquidação da companhia.

Está(ão) CORRETO(S):

I. O estatuto ou a assembleia geral extraordinária pode autorizar a aplicação de lucros ou reservas no resgate ou na amortização de ações, determinando as condições e o modo de proceder-se à operação.

II. O reembolso é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia geral o valor de suas ações.

III. O resgate consiste na distribuição aos acionistas, a título de antecipação e sem redução do capital social, de quantias que lhes poderiam tocar em caso de liquidação da companhia.

Está(ão) CORRETO(S):

Q2272268

Contabilidade Geral

A normatização do tratamento contábil aplicável à seleção, aplicação e alterações de políticas contábeis,

mudança de estimativa e retificação de erro foi elaborada com base na Norma Brasileira de Contabilidade

(NBC TSP) 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, do Conselho Federal

de Contabilidade (CFC).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como

Q2268987

Contabilidade Geral

Segundo o Conselho Federal de Contabilidade

(CFC), o objetivo das demonstrações contábeis é o

de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de

caixa da entidade que seja útil a muitos usuários em

suas avaliações e tomada de decisões econômicas.

Assim sendo, no caso da aplicação de uma nova

política contábil retrospectivamente e com efeitos

materiais nas informações, a entidade deve:

Q2268986

Contabilidade Geral

Segundo o Conselho Federal de Contabilidade (CFC), as demonstrações contábeis são uma

representação estruturada da posição patrimonial e

financeira e do desempenho da entidade e devem

proporcionar as seguintes informações, EXCETO.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Auditor Interno |

Q2265671

Contabilidade Geral

A Lei nº 6.404/1976, quando trata dos dividendos intermediários, estabelece que a companhia que,

por força de lei ou de disposição estatutária, levantar

balanço semestral, poderá declarar, por deliberação dos

órgãos de administração, se autorizados pelo estatuto,

dividendo à conta do lucro apurado nesse balanço.

A companhia poderá, nos termos de disposição estatutária, levantar balanço e distribuir dividendos em períodos menores, desde que o total dos dividendos pagos em cada semestre do exercício social não exceda o montante:

A companhia poderá, nos termos de disposição estatutária, levantar balanço e distribuir dividendos em períodos menores, desde que o total dos dividendos pagos em cada semestre do exercício social não exceda o montante:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Auditor Interno |

Q2265669

Contabilidade Geral

De acordo com o CPC 04 (R1), que trata sobre o

ativo intangível, o ágio derivado da expectativa de

rentabilidade futura (goodwill) gerado internamente:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265237

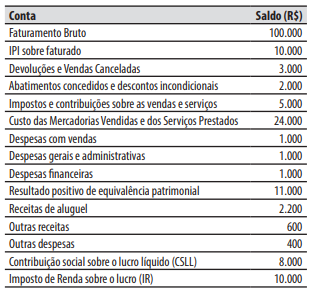

Contabilidade Geral

Texto associado

Caso 1

Considere que em 31/12/2022 uma empresa apresentou, hipoteticamente, os seguintes saldos em suas

contas:

Em relação ao Caso 1 apresentado, após elaborar

a Demonstração do Resultado do Exercício da citada

empresa, referente ao exercício de 2022, com base na

Lei Federal 6.404/1976, o lucro líquido do exercício

apurado será de:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265232

Contabilidade Geral

Analise o texto abaixo, retirado da Lei Federal

6.404/1976.

Serão classificadas como ........................................., enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo […].

Assinale a alternativa que completa corretamente a lacuna do texto.

Serão classificadas como ........................................., enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo […].

Assinale a alternativa que completa corretamente a lacuna do texto.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265230

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, o

resultado da correção monetária do capital realizado,

enquanto não capitalizado, deve ser registrado como:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265225

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, não será

obrigada à elaboração e publicação da demonstração

dos fluxos de caixa, a companhia fechada que apresente a seguinte situação: