A NBC TSP 10 – Redução ao Valor Recuperável de Ativos Gerado...

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca de conhecimentos acerca de NBC TSP 10 - Redução ao Valor Recuperável.

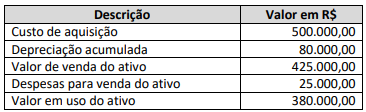

Inicialmente, devemos lembrar que valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

A questão informa que o valor justo é de: 425.000 - 25.000 = $400.000

E o valor em uso = $380.000.

VR = maior entre esses dois, logo, R$400.000.

Gabarito: letra B.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Com base nas informações fornecidas e na definição da NBC TSP 10 – Redução ao Valor Recuperável de Ativos Geradores de Caixa, a análise é a seguinte:

A questão solicita o cálculo do valor recuperável do ativo imobilizado, com base nos dados apresentados. A definição de valor recuperável, conforme a NBC TSP 10 (e também a NBC TG 01, que é a norma correspondente no setor privado), é o maior valor entre o valor justo líquido das despesas de venda e o valor em uso.

Vamos aplicar essa definição aos valores da tabela:

- Valor justo líquido de despesas de venda: R$ 400.000,00

- Valor em uso: R$ 380.000,00

Comparando os dois valores, o maior é R$ 400.000,00. Portanto, o valor recuperável do ativo imobilizado é de R$ 400.000,00. O valor contábil (R$ 420.000,00) é maior que o valor recuperável (R$ 400.000,00), o que indica que haveria uma perda por desvalorização de R$ 20.000,00 (R$ 420.000,00 - R$ 400.000,00). No entanto, a questão pede apenas o cálculo do valor recuperável.

Gabarito: B) R$ 400.000,00.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo