Questões de Concurso

Comentadas sobre denúncia espontânea em direito tributário

Foram encontradas 109 questões

Ano: 2012

Banca:

FDC

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

FDC - 2012 - Prefeitura de Belo Horizonte - MG - Auditor Fiscal de Tributos Municipais - 2º Dia |

Q1664491

Direito Tributário

A denúncia espontânea não gera os benefícios legalmente previstos na hipótese de:

Ano: 2012

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2012 - SEAD-PA - Procurador - Autárquico e Fundacional |

Q329099

Direito Tributário

Julgue as afirmativas que seguem:

I. A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

II. São extraconcursais os créditos tributários decorrentes de fatos geradores ocorridos no curso do processo de falência, mas não na recuperação judicial.

III. Constitui efeito jurídico da inscrição em dívida ativa de um crédito tributário a obrigatoriedade para Fazenda Pública executar o crédito tributário, não constituindo causa de suspensão do prazo prescricional.

IV. Cabe compensação de crédito tributário, ainda não inscrito em dívida ativa, com precatório devido ao credor originário da dívida fiscal, podendo ser realizado antes da expedição do precatório, de acordo com alteração recente no sistema de pagamento dos precatórios.

V. A anistia abrange os atos qualificados em lei como crimes ou contravenções cometidos anteriormente à vigência da lei que a concedeu.

Das afirmativas acima estão corretas:

I. A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

II. São extraconcursais os créditos tributários decorrentes de fatos geradores ocorridos no curso do processo de falência, mas não na recuperação judicial.

III. Constitui efeito jurídico da inscrição em dívida ativa de um crédito tributário a obrigatoriedade para Fazenda Pública executar o crédito tributário, não constituindo causa de suspensão do prazo prescricional.

IV. Cabe compensação de crédito tributário, ainda não inscrito em dívida ativa, com precatório devido ao credor originário da dívida fiscal, podendo ser realizado antes da expedição do precatório, de acordo com alteração recente no sistema de pagamento dos precatórios.

V. A anistia abrange os atos qualificados em lei como crimes ou contravenções cometidos anteriormente à vigência da lei que a concedeu.

Das afirmativas acima estão corretas:

Q288767

Direito Tributário

Em se tratando de responsabilidade tributária,

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Titular de Serviços de Notas e de Registros - Critério Remoção |

Q270752

Direito Tributário

Segundo entendimento do Superior Tribunal de Justiça, é correto afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264273

Direito Tributário

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. O art. 23 do Decreto-Lei n. 1.455, de 7 de abril de 1976, dispõe sobre infrações consideradas dano ao Erário. De acordo com tal dispositivo, o dano ao erário decorrente das infrações previstas no caput do artigo será punido com a pena de perdimento das mercadorias. O aludido artigo também reza que as infrações previstas em seu caput serão punidas com multa equivalente ao valor aduaneiro da mercadoria, na importação, ou ao preço constante da respectiva nota fiscal ou documento equivalente, na exportação, quando a mercadoria não for localizada, ou tiver sido consumida ou revendida, observados o rito e as competências estabelecidos no Decreto n. 70.235, de 6 de março de 1972.

II. Na hipótese de decisão administrativa ou judicial que determine a restituição de mercadorias que houverem sido destinadas, será devida indenização ao interessado, com recursos do Fundaf, tendo por base o valor declarado para efeito de cálculo do imposto de importação ou de exportação. Porém, tomar-se-á como base o valor constante do procedimento fiscal correspondente nos casos determinados na legislação.

III. A denúncia espontânea exclui a aplicação de penalidades de natureza tributária ou administrativa, com exceção das penalidades aplicáveis na hipótese de mercadoria sujeita a pena de perdimento.

IV. Aplicam-se às atividades de exploração, avaliação, desenvolvimento e produção de que trata a Lei n. 12.351, de 22 de dezembro de 2010, os regimes aduaneiros especiais e os incentivos fiscais aplicáveis à indústria de petróleo no Brasil.

I. O art. 23 do Decreto-Lei n. 1.455, de 7 de abril de 1976, dispõe sobre infrações consideradas dano ao Erário. De acordo com tal dispositivo, o dano ao erário decorrente das infrações previstas no caput do artigo será punido com a pena de perdimento das mercadorias. O aludido artigo também reza que as infrações previstas em seu caput serão punidas com multa equivalente ao valor aduaneiro da mercadoria, na importação, ou ao preço constante da respectiva nota fiscal ou documento equivalente, na exportação, quando a mercadoria não for localizada, ou tiver sido consumida ou revendida, observados o rito e as competências estabelecidos no Decreto n. 70.235, de 6 de março de 1972.

II. Na hipótese de decisão administrativa ou judicial que determine a restituição de mercadorias que houverem sido destinadas, será devida indenização ao interessado, com recursos do Fundaf, tendo por base o valor declarado para efeito de cálculo do imposto de importação ou de exportação. Porém, tomar-se-á como base o valor constante do procedimento fiscal correspondente nos casos determinados na legislação.

III. A denúncia espontânea exclui a aplicação de penalidades de natureza tributária ou administrativa, com exceção das penalidades aplicáveis na hipótese de mercadoria sujeita a pena de perdimento.

IV. Aplicam-se às atividades de exploração, avaliação, desenvolvimento e produção de que trata a Lei n. 12.351, de 22 de dezembro de 2010, os regimes aduaneiros especiais e os incentivos fiscais aplicáveis à indústria de petróleo no Brasil.

Q261766

Direito Tributário

INDIQUE, DENTRE OS ENUNCIADOS ABAIXO, A ALTERNATIVA CORRETA:

Ano: 2012

Banca:

FMP Concursos

Órgão:

PGE-AC

Prova:

FMP Concursos - 2012 - PGE-AC - Procurador do Estado |

Q236655

Direito Tributário

Assinale a alternativa incorreta, de acordo com o Código Tributário Nacional.

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231346

Direito Tributário

Um contribuinte infrator de dispositivo da legislação tributária, querendo sanear a irregularidade cometida, pretende promover a denúncia espontânea. Como essa infração resultou em sonegação do tributo, esse contribuinte infrator, para evitar a imposição de sanções fiscais sobre ele, decidiu efetuar o pagamento do tributo devido, acrescido dos juros de mora sobre ele incidentes.

Para que essa denúncia esteja revestida de espontaneidade, ela deverá ser feita antes

Para que essa denúncia esteja revestida de espontaneidade, ela deverá ser feita antes

Q333832

Direito Tributário

A Empresa Pregos e Serrotes S/A realizou diversos atos negociais sujeitos à tributação estadual e federal, não tendo recolhido os tributos no momento próprio. Após vários anos de atividade, os bons fluxos da economia geraram confortável saldo no caixa da empresa, que resolve pôr termo às suas pendências com a Administração Tributária, que não havia realizado qualquer ato de fiscalização ou efetuado cobrança judicial dos débitos tributários. O ato de reconhecimento da dívida perante o Fisco é caracterizado como:

Q214169

Direito Tributário

Empresa CÉU AZUL realizou a devida apuração do ICMS incidente nas suas operações, efetuou toda a escrituração fiscal, bem como promoveu a regular entrega de suas declarações ao Fisco Estadual. Entretanto, embora venha adotando tal conduta regular, com habitualidade, por falta de recursos financeiros não vem provendo o recolhimento do ICMS. Com o fechamento de um grande contrato com um cliente e o ingresso de receitas, pretende promover a quitação dos valores em atraso, requerendo o benefício denominado “denúncia espontânea”. O referido benefício

Q198722

Direito Tributário

INDIQUE A ALTERNATIVA CORRETA:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 5ª REGIÃO

Prova:

CESPE - 2011 - TRF - 5ª REGIÃO - Juiz Federal |

Q152145

Direito Tributário

No que concerne a obrigação tributária, assinale a opção correta.

Ano: 2010

Banca:

PaqTcPB

Órgão:

Prefeitura de Patos - PB

Prova:

PaqTcPB - 2010 - Prefeitura de Patos - PB - Fiscal de Tributos |

Q215617

Direito Tributário

Leia as afirmativas abaixo e marque a INCORRETA.

Ano: 2010

Banca:

MOVENS

Órgão:

Prefeitura de Manaus - AM

Prova:

MOVENS - 2010 - Prefeitura de Manaus - AM - Analista - Direito |

Q118122

Direito Tributário

Acerca da obrigação tributária, assinale a opção correta.

Ano: 2010

Banca:

FCC

Órgão:

PGM - TERESINA - PI

Prova:

FCC - 2010 - PGM - TERESINA - PI - Procurador Municipal |

Q81883

Direito Tributário

Segundo o Código Tributário Nacional, a denúncia espontânea

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68902

Direito Tributário

Assinale a alternativa correta.

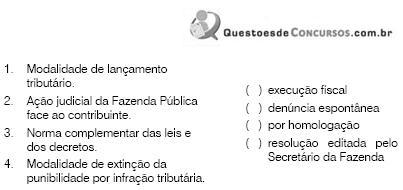

Q56073

Direito Tributário

Correlacione a coluna da direita com o que pede na coluna da esquerda.

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Q41529

Direito Tributário

Assinale a afirmativa incorreta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33744

Direito Tributário

Analise as afirmativas a seguir:

I. Nos termos expressos do artigo 138 do Código Tributário Nacional, a responsabilidade por infrações é excluída pela denúncia espontânea da infração acompanhada do pagamento do tributo devido e dos juros de mora. Por esse motivo, a autoridade administrativa que proceder ou presidir a quaisquer diligências de fiscalização lavrará os termos necessários para que se documente o início do procedimento, sempre que possível, em um dos livros fiscais exibidos ou, quando necessário, em separado, quando entregará, à pessoa sujeita à fiscalização, cópia autenticada do documento.

II. Inexiste, no ordenamento jurídico brasileiro, hipóteses de recuperação da espontaneidade, consubstanciada na possibilidade de reaquisição do direito de pagamento do tributo sem as penalidades cabíveis, caso transcorrido um determinado prazo entre o início do procedimento de fiscalização e um dado ato expresso, por parte do Fisco, que caracterize o prosseguimento dos trabalhos.

III. Estão sujeitos à fiscalização tributária ou previdenciária quaisquer livros comerciais, limitado o exame aos pontos objeto da investigação.

Assinale:

I. Nos termos expressos do artigo 138 do Código Tributário Nacional, a responsabilidade por infrações é excluída pela denúncia espontânea da infração acompanhada do pagamento do tributo devido e dos juros de mora. Por esse motivo, a autoridade administrativa que proceder ou presidir a quaisquer diligências de fiscalização lavrará os termos necessários para que se documente o início do procedimento, sempre que possível, em um dos livros fiscais exibidos ou, quando necessário, em separado, quando entregará, à pessoa sujeita à fiscalização, cópia autenticada do documento.

II. Inexiste, no ordenamento jurídico brasileiro, hipóteses de recuperação da espontaneidade, consubstanciada na possibilidade de reaquisição do direito de pagamento do tributo sem as penalidades cabíveis, caso transcorrido um determinado prazo entre o início do procedimento de fiscalização e um dado ato expresso, por parte do Fisco, que caracterize o prosseguimento dos trabalhos.

III. Estão sujeitos à fiscalização tributária ou previdenciária quaisquer livros comerciais, limitado o exame aos pontos objeto da investigação.

Assinale:

Ano: 2009

Banca:

TRF - 4ª REGIÃO

Órgão:

TRF - 4ª REGIÃO

Prova:

TRF - 4ª REGIÃO - 2009 - TRF - 4ª REGIÃO - Juiz Federal |

Q140777

Direito Tributário

Dadas as assertivas abaixo, assinalar a alternativa correta.

I. Para que se valha do privilégio da denúncia espontânea, basta apenas que o contribuinte informe ao Fisco a existência do débito, antes mesmo que seja surpreendido por qualquer fiscalização, isentando-se com tal procedimento dos juros e da correção monetária.

II. O Código Tributário Nacional prevê a responsabilidade pessoal dos diretores, gerentes ou representantes pelas obrigações tributárias resultantes de atos praticados com infração de lei, em razão do que surge ela ipso facto da declaração de falência.

III. Uma vez que a compensação de créditos tributários, em razão de sua irreversibilidade, não pode ser objeto de deferimento liminar, o mandado de segurança constitui meio impróprio para que declarado o direito de valer-se o contribuinte da faculdade de compensar.

IV. Em execução fiscal, não localizados bens penhoráveis, suspende-se o processo por um ano, findo o qual se inicia o prazo da prescrição intercorrente.

I. Para que se valha do privilégio da denúncia espontânea, basta apenas que o contribuinte informe ao Fisco a existência do débito, antes mesmo que seja surpreendido por qualquer fiscalização, isentando-se com tal procedimento dos juros e da correção monetária.

II. O Código Tributário Nacional prevê a responsabilidade pessoal dos diretores, gerentes ou representantes pelas obrigações tributárias resultantes de atos praticados com infração de lei, em razão do que surge ela ipso facto da declaração de falência.

III. Uma vez que a compensação de créditos tributários, em razão de sua irreversibilidade, não pode ser objeto de deferimento liminar, o mandado de segurança constitui meio impróprio para que declarado o direito de valer-se o contribuinte da faculdade de compensar.

IV. Em execução fiscal, não localizados bens penhoráveis, suspende-se o processo por um ano, findo o qual se inicia o prazo da prescrição intercorrente.