Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.692 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q74342

Direito Tributário

Em relação aos princípios tributários estabelecidos pela Constituição Federal, assinale a afirmativa incorreta.

Q56073

Direito Tributário

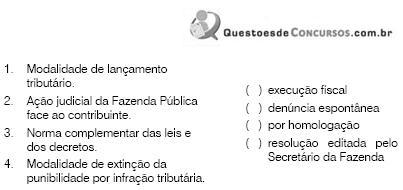

Correlacione a coluna da direita com o que pede na coluna da esquerda.

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Q56072

Direito Tributário

Com relação ao crédito tributário, assinale a afirmativa incorreta.

Q56071

Direito Tributário

Com relação às isenções e benefícios fiscais relativos ao ICMS, assinale a alternativa correta.

Q56070

Direito Tributário

Lei catarinense, publicada em 01.12.2008, alterou, de 3% para 4%, a alíquota do IPVA relativo à propriedade de veículo usado, movido a gasolina.

Assinale a alternativa que indique a data que tal aumento pôde ser cobrado.

Assinale a alternativa que indique a data que tal aumento pôde ser cobrado.

Q56069

Direito Tributário

Considerando os verbos e complementos sublinhados, assinale a alternativa que contém hipótese não geradora da incidência de tributo instituído e cobrado pelo Estado de Santa Catarina.

Q54810

Direito Tributário

A partir da instituição de nova escrituração digital dos livros fiscais, determinado Estado da Federação estabeleceu, por decreto, a obrigatoriedade de os programadores de softwares usados para fins de escrituração fiscal firmarem declaração no seguinte sentido: "O estabelecimento usuário.................., inscrita no CNPJ sob o n............... e no Cadastro de Contribuintes do Estado sob o n.............., estabelecida na Rua ............., n......., Bairro........., no Município de ................., neste Estado, por meio do seu representante legal, e juntamente com o responsável pelos programas que constituem seu sistema de processamento de dados, abaixo assinados, DECLARAM que o referido sistema não dispõe de mecanismos paralelos de controle e outros recursos, que possibilitem sonegação fiscal, não possuindo, outrossim, nenhuma rotina que permita a algum de seus programas deixar de emitir cupom fiscal pelo ECF, pelo que assumem total responsabilidade pela sua utilização."

Essa declaração, ao ser exigida da empresa fornecedora do software, é

Essa declaração, ao ser exigida da empresa fornecedora do software, é

Q54807

Direito Tributário

Os conceitos de disponibilidade jurídica e de disponibilidade econômica de renda representam, respectivamente, para fins de tributação pelo imposto de renda

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46658

Direito Tributário

Com relação ao crédito do ICMS, na hipótese de pessoas jurídicas não optantes pelo Simples Nacional adquirirem mercadorias de microempresas ou empresas de pequeno porte optantes deste regime, assinale a afirmativa incorreta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46622

Direito Tributário

Muito se discute sobre a natureza do crime contra a ordem tributária como crime formal ou crime material. Admitindo-se o enquadramento como crime material, ainda que hipoteticamente, seria correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46621

Direito Tributário

O pagamento do tributo tem importantes consequências para fins de caracterização do crime contra a ordem tributária.

Com relação a este assunto, assinale a afirmativa incorreta.

Com relação a este assunto, assinale a afirmativa incorreta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46619

Direito Tributário

Há uma acirrada discussão sobre a relação entre o processo administrativo tributário e a ação penal, principalmente no que tange ao cumprimento da obrigação principal, tema que costuma colocar advogados e representantes do Ministério Público em polos argumentativos opostos.

Essa discussão tem relação com:

Essa discussão tem relação com:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46613

Direito Tributário

Com relação ao ICMS, analise as afirmativas a seguir.

I. Para a legislação do ICMS "estabelecimento" corresponde ao local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente.

II. Para a legislação vigente cada estabelecimento do mesmo titular é considerado autônomo.

III. Caso não seja possível determinar o local do estabelecimento, considera-se como tal, o local em que tenha sido efetuada a operação ou prestação.

Assinale:

I. Para a legislação do ICMS "estabelecimento" corresponde ao local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente.

II. Para a legislação vigente cada estabelecimento do mesmo titular é considerado autônomo.

III. Caso não seja possível determinar o local do estabelecimento, considera-se como tal, o local em que tenha sido efetuada a operação ou prestação.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46612

Direito Tributário

Sobre a limitação à liberdade de tráfego de pessoas e mercadorias prevista no artigo 150, inciso V da Constituição Federal, assinale a afirmativa incorreta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46611

Direito Tributário

Dentre as funções que compete à Lei Complementar, assinale a alternativa correta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46610

Direito Tributário

Analise as afirmativas a seguir.

I. É vedado à União instituir isenções de tributos de competência dos Estados, do Distrito Federal ou dos Municípios.

II. A jurisprudência admite a possibilidade de tratados internacionais, de competência privativa do Presidente da República e referendo do Congresso Nacional, versarem sobre tributos estaduais ou municipais, inclusive, isentando-os;

III. A União não pode instituir tributo que não seja uniforme em todo território nacional, ou que implique distinção em relação a Estado, Distrito Federal ou Município, admitindo-se, contudo, a concessão de incentivos fiscais visando a promover o desenvolvimento econômico entre as regiões do País.

Assinale:

I. É vedado à União instituir isenções de tributos de competência dos Estados, do Distrito Federal ou dos Municípios.

II. A jurisprudência admite a possibilidade de tratados internacionais, de competência privativa do Presidente da República e referendo do Congresso Nacional, versarem sobre tributos estaduais ou municipais, inclusive, isentando-os;

III. A União não pode instituir tributo que não seja uniforme em todo território nacional, ou que implique distinção em relação a Estado, Distrito Federal ou Município, admitindo-se, contudo, a concessão de incentivos fiscais visando a promover o desenvolvimento econômico entre as regiões do País.

Assinale:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46609

Direito Tributário

De acordo com o CTN, não se afigura como causa de extinção do crédito tributário:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46608

Direito Tributário

A Constituição Federal de 1988, no seu artigo 179 (Título VII - Da Ordem Econômica e Financeira) impõe, de forma expressa, que o legislador infraconstitucional conceda tratamento jurídico diferenciado às "micro e pequenas empresas".

A respeito do preceito constitucional citado é correto afirmar que:

A respeito do preceito constitucional citado é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46607

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46606

Direito Tributário

Analise as afirmativas a seguir.

I. A anterioridade nonagesimal foi estendida à União, aos Estados, ao Distrito Federal e aos Municípios a fim de vedarlhes a cobrança de tributos antes de decorridos noventa dias da data em que tenha sido publicada a lei que os instituiu ou aumentou, comportando, dentre suas exceções, o imposto sobre a renda.

II. À União, aos Estados, ao Distrito Federal e aos Municípios é vedada ainda a instituição de impostos sobre o patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos empregadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

III. A vedação à instituição de tributos com efeito de confisco não atinge as multas moratórias ou punitivas, que podem ser fixadas em qualquer patamar conforme admitido pela jurisprudência.

Assinale:

I. A anterioridade nonagesimal foi estendida à União, aos Estados, ao Distrito Federal e aos Municípios a fim de vedarlhes a cobrança de tributos antes de decorridos noventa dias da data em que tenha sido publicada a lei que os instituiu ou aumentou, comportando, dentre suas exceções, o imposto sobre a renda.

II. À União, aos Estados, ao Distrito Federal e aos Municípios é vedada ainda a instituição de impostos sobre o patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos empregadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

III. A vedação à instituição de tributos com efeito de confisco não atinge as multas moratórias ou punitivas, que podem ser fixadas em qualquer patamar conforme admitido pela jurisprudência.

Assinale: