Questões de Concurso

Sobre modalidades de lançamento em direito tributário

Foram encontradas 336 questões

Q78537

Direito Tributário

Quanto ao instituto do lançamento, assinale a alternativa INCORRETA.

Q77568

Direito Tributário

Das indicações abaixo, assinale a que não formaliza o crédito tributário:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68905

Direito Tributário

Assinale a alternativa incorreta.

Q56073

Direito Tributário

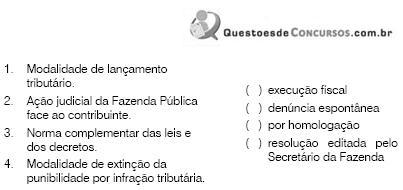

Correlacione a coluna da direita com o que pede na coluna da esquerda.

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Q41517

Direito Tributário

Com relação ao lançamento tributário, analise as afirmativas a seguir.

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

Q1199934

Direito Tributário

São consideradas Receitas de Capital, EXCETO:

Q497520

Direito Tributário

Contribuinte fez em 10.06.2006 pagamento antecipado de tributo cujo fato gerador aconteceu em 10.12.2005. Em meados de 2007 o contribuinte constatou que fez pagamento indevido a maior. Todavia, por se tratar de tributo cujo lançamento se faz por homologação, esta aguardando que o Fisco constate o erro e lhe faça a restituição. Caso isso nao ocorra, o contribuinte tera que propor ação para repetição do indébito, cujo prazo derradeiro ocorrera no ano de

Ano: 2009

Banca:

TRF - 4ª REGIÃO

Órgão:

TRF - 4ª REGIÃO

Prova:

TRF - 4ª REGIÃO - 2009 - TRF - 4ª REGIÃO - Juiz Federal |

Q140776

Direito Tributário

Dadas as assertivas abaixo, assinalar a alternativa correta.

I. A responsabilidade tributária por substituição comporta espécie apelidada “para trás”, em que há postergação do pagamento do tributo, transferindo-se a terceiro a obrigação de reter e recolher o montante devido.

II. Quando o lançamento é anulado em razão de vício formal, enseja-se à Administração novo prazo decadencial, cujo dies a quo é a data em que tornada definitiva a decisão anulatória.

III. O termo “complexivo”, utilizado em relação ao imposto de renda, guarda pertinência com a complexidade do ato administrativo, que, na espécie tributária, fica a depender de mais de uma esfera decisória.

IV. Existe responsabilidade solidária do proprietário, do incorporador, do dono da obra ou do condômino da unidade imobiliária com o construtor, para cumprimento das obrigações concernentes a contribuições para a Seguridade Social.

I. A responsabilidade tributária por substituição comporta espécie apelidada “para trás”, em que há postergação do pagamento do tributo, transferindo-se a terceiro a obrigação de reter e recolher o montante devido.

II. Quando o lançamento é anulado em razão de vício formal, enseja-se à Administração novo prazo decadencial, cujo dies a quo é a data em que tornada definitiva a decisão anulatória.

III. O termo “complexivo”, utilizado em relação ao imposto de renda, guarda pertinência com a complexidade do ato administrativo, que, na espécie tributária, fica a depender de mais de uma esfera decisória.

IV. Existe responsabilidade solidária do proprietário, do incorporador, do dono da obra ou do condômino da unidade imobiliária com o construtor, para cumprimento das obrigações concernentes a contribuições para a Seguridade Social.

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49010

Direito Tributário

Nos termos do Código Tributário Nacional, são três as modalidades de lançamento: de ofício, por declaração e por homol ogação. O lançamento de ofício é cabível

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46047

Direito Tributário

Texto associado

Fiscais da fazenda estadual compareceram à sede de uma distribuidora de gêneros alimentícios, onde lavraram termo de início de fiscalização, arrecadaram documentos que estavam espalhados no departamento de contabilidade e notificaram o sócio-gerente para apresentar os livros e os documentos fiscais da empresa.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

A respeito da situação hipotética descrita no texto, assinale a opção correta.

Q24534

Direito Tributário

Analise as afirmativas a seguir:

I. Quando o cálculo do tributo tenha por base, ou tome em consideração, o valor ou o preço de bens, direitos, serviços ou atos jurídicos, a autoridade lançadora, mediante processo regular, arbitrará aquele valor ou preço, sempre que sejam omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado, ressalvada, em caso de contestação, avaliação contraditória, administrativa ou judicial. No entanto, havendo escrituração regular, ainda que parcialmente, o Fisco deverá sempre adotá-la como base de prova.

II. A retificação da declaração por iniciativa do próprio declarante, quando vise a reduzir ou excluir tributo, pode ser feita a qualquer tempo, independentemente da constituição do crédito tributário pelo lançamento, desde que haja comprovação do erro em que se funde.

III. Segundo jurisprudência do STJ, tratando-se de tributo sujeito a lançamento por homologação, e tendo o contribuinte declarado o débito e não pagado no vencimento, considera-se desde logo constituído o crédito tributário, tornando-se dispensável a instauração de procedimento administrativo com a finalidade de promoção do lançamento para viabilizar a posterior cobrança judicial.

Assinale:

I. Quando o cálculo do tributo tenha por base, ou tome em consideração, o valor ou o preço de bens, direitos, serviços ou atos jurídicos, a autoridade lançadora, mediante processo regular, arbitrará aquele valor ou preço, sempre que sejam omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado, ressalvada, em caso de contestação, avaliação contraditória, administrativa ou judicial. No entanto, havendo escrituração regular, ainda que parcialmente, o Fisco deverá sempre adotá-la como base de prova.

II. A retificação da declaração por iniciativa do próprio declarante, quando vise a reduzir ou excluir tributo, pode ser feita a qualquer tempo, independentemente da constituição do crédito tributário pelo lançamento, desde que haja comprovação do erro em que se funde.

III. Segundo jurisprudência do STJ, tratando-se de tributo sujeito a lançamento por homologação, e tendo o contribuinte declarado o débito e não pagado no vencimento, considera-se desde logo constituído o crédito tributário, tornando-se dispensável a instauração de procedimento administrativo com a finalidade de promoção do lançamento para viabilizar a posterior cobrança judicial.

Assinale:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22418

Direito Tributário

Sobre o lançamento, procedimento administrativo que faz nascer a obrigação tributária, é correto afirmar que:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Ipojuca - PE

Prova:

CESPE - 2009 - Prefeitura de Ipojuca - PE - Procurador Municipal |

Q17582

Direito Tributário

Texto associado

Julgue os itens seguintes, acerca do direito tributário

nacional.

nacional.

Na hipótese de se comprovar ação ou omissão de contribuinte que esteja sujeita à aplicação de multa, é lícito que o lançamento seja efetuado e revisto de ofício.

Q16628

Direito Tributário

A respeito de direito tributário, assinale a alternativa correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 1ª REGIÃO

Prova:

CESPE - 2009 - TRF - 1ª REGIÃO - Juiz Federal |

Q15752

Direito Tributário

Assinale a opção que apresenta conclusão correta acerca da situação hipotética nela contida.

Q12089

Direito Tributário

Quanto ao lançamento tributário, é correto afirmar que

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PI

Prova:

CESPE - 2008 - PGE-PI - Procurador do Estado |

Q404314

Direito Tributário

Assinale a opção correta em relação a lançamento.

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213852

Direito Tributário

Assinale a alternativa incorreta.

Q161427

Direito Tributário

Quanto ao lançamento, é correto afirmar, EXCETO:

Q99279

Direito Tributário

Considere que, após preencher e entregar ao órgão fiscal todos os documentos e informações necessários à apuração de determinado tributo, a empresa X receba uma notificação para pagamento. Nessa situação, tal tributo tem lançamento