Questões de Concurso

Sobre impostos estaduais em direito tributário

Foram encontradas 2.138 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387808

Direito Tributário

Texto associado

Acerca da repartição e vinculação de receitas tributárias, do federalismo fiscal, da guerra fiscal e dos acordos internacionais em matéria tributária, julgue os seguintes itens.

Independentemente de deliberação do CONFAZ, serão constitucionais as normas que concedam ou autorizem a concessão de benefícios fiscais de ICMS concernentes a créditos presumidos, desde que estabelecidas mediante lei local do ente federado.

Q386821

Direito Tributário

Um contribuinte do ICMS do Estado do Ceará adquire, de contribuinte do ICMS localizado na região Sul do país, mercadoria destinada a uso e consumo no seu estabelecimento, localizado em Fortaleza. A alíquota interna cearense das mercadorias adquiridas é de 17%. Considerando que esse adquirente cearense está enquadrado no Simples Nacional, de acordo com o disposto na Lei Complementar n° 123/06 e no artigo 155 da Constituição Federal, relativamente a essa aquisição, ele

Q386820

Direito Tributário

Com o objetivo de evitar a chamada “guerra fiscal” no âmbito do ICMS, a Constituição Federal, no seu art. 155, inciso II, c/c § 2º , inciso XII, alínea “g”, determina que a concessão de certos benefícios fiscais aos sujeitos passivos desse imposto só seja levada a efeito quando essa concessão for autorizada pelo Conselho Nacional de Política Fazendária - CONFAZ, nos termos do que estabelece a Lei Complementar: no caso, a Lei Complementar nº 24, de 07 de janeiro de 1975. De acordo com essa lei complementar e com os dispositivos citados da Constituição Federal, NÃO está sujeita à autorização do CONFAZ, no que diz respeito ao ICMS, a

Q386819

Direito Tributário

Em setembro de 2013, Gustavo, com 10 anos de idade, domiciliado em Fortaleza/CE, recebeu em doação, de sua avó, Mariângela, viúva, domiciliada em Natal/RN, um terreno localizado à beira-mar, em Aquiraz/CE, do qual ela era proprietária, fazia 30 anos.

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Como Gustavo é menor de idade, a aceitação da doação foi feita apenas por sua mãe, que o representa na prática de atos da vida civil, pois seu pai foi destituído do poder familiar, por decisão judicial, e há muito tempo “anda desaparecido”.

No momento em que foi lavrada a escritura de doação, Mariângela, que era contribuinte do IPTU, encontrava-se em débito com a Prefeitura do Município de Aquiraz, relativamente a esse imposto, no exercício de 2013.

Considerando que o contribuinte do ITCD, nas doações, é o donatário e tomando como base o que dispõem a Constituição Federal e o Código Tributário Nacional, é correto afirmar:

Q386817

Direito Tributário

Raquel, violonista, Flávia, flautista e Beatriz, pianista, também são cantoras de música popular brasileira. Essas três artistas brasileiras decidiram, em novembro de 2013, gravar um DVD com canções, cujas letras e melodias são de autores brasileiros. Decidiram produzir o DVD no Estado do Ceará, porque, além de ser mais barato do que produzi-lo em outro Estado, ou até mesmo no exterior, foram informadas de que o DVD já estaria nas lojas a tempo para as vendas de Natal. A criação desse DVD

Q386816

Direito Tributário

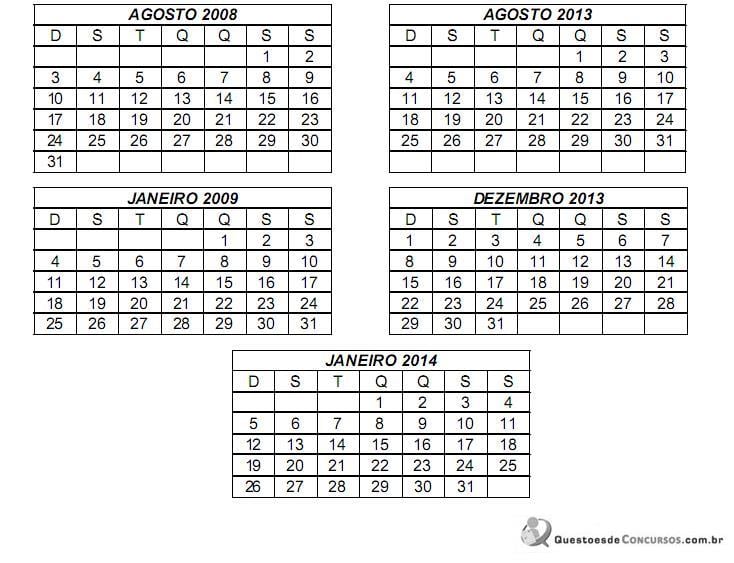

Considere as seguintes informações: as operações em questão são sujeitas à incidência do ICMS e a alíquota deste imposto na operação interna, no Estado do remetente, é superior à alíquota da operação interestadual. Utilize o calendário abaixo, se necessário.

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

(1) No dia 01 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(2) No dia 02 de janeiro de 2009, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(3) Nos dias 30 e 31 de dezembro de 2013, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(4) No dia 01 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - feriado nacional;

(5) Nos dias 02 e 03 de janeiro de 2014, não houve expediente nas repartições públicas desse Estado brasileiro - ponto facultativo por decreto do governador;

(6) Nos sábados e domingos não há expediente nas repartições públicas do Estado do remetente.

Um contribuinte do ICMS de um Estado brasileiro, no dia 15 de agosto de 2008, uma sexta-feira, emitiu dois documentos fiscais referentes a saídas de mercadorias de seu estabelecimento, cujo destinatário se encontrava em outra unidade federada.

No primeiro documento, de número 111, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado, por equívoco do funcionário que o emitiu, mediante a aplicação da alíquota interestadual.

No segundo documento, de número 222, destinando mercadoria a consumidor final, não contribuinte do ICMS, o imposto foi calculado mediante a aplicação da alíquota interna sobre uma base de cálculo determinada intencionalmente de maneira inferior à correta, com o objetivo de pagar menos imposto do que o devido.

Em ambos os casos, o valor do imposto pago, pelo contribuinte remetente da mercadoria, foi o valor indicado no respectivo documento fiscal.

Atentando-se para a regra de contagem de prazo do art. 210 do CTN e considerando que o ICMS é tributo lançado por homologação no Estado do emitente dos documentos fiscais, e que o contribuinte acabou apurando e pagando o imposto neles destacado, ainda que em importância inferior à devida, as datas finais para que a Fazenda Pública do Estado do emitente desses documentos fiscais pudesse fazer o lançamento de ofício das diferenças de ICMS relacionadas com as citadas Notas Fiscais foram

Q386815

Direito Tributário

Atendidas as condições e os limites estabelecidos em lei, o IPI, o ICMS, as taxas municipais pelo poder de polícia, as contribuições de melhoria e o Imposto de Exportação podem ter suas alíquotas aumentadas, respectivamente, por:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-DFT

Prova:

CESPE - 2014 - TJ-DFT - Titular de Serviços de Notas e de Registros - Remoção |

Q381996

Direito Tributário

A respeito do imposto sobre transmissão causa mortis e da doação, assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380320

Direito Tributário

A desoneração do ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação–das exportações,cuja finalidade é o incentivo a estas,desonerando as mercadorias nacionais do seu ônus econômico, de modo a permitir que as empresas brasileiras exportem produtos, e não tributos – imuniza as operações de exportação e assegura a manutenção e o aproveitamento do montante do imposto (ICMS) cobrado nas operações e prestações anteriores. Consoante entendimento do STF sobre tal dispositivo, podemos afirmar, exceto, que:

Q378953

Direito Tributário

O Estado do Amapá, pretendendo atrair empresas de outros estados para seu território, institui lei ordinária estadual concedendo isenção de ICMS por 5 anos nas saídas de mercadorias em operações estaduais para aquelas empresas que ali se estabelecerem no biênio 2014/2015.

Tendo em vista o disposto na Constituição Federal e no Código Tributário Nacional, é correto afirmar:

Tendo em vista o disposto na Constituição Federal e no Código Tributário Nacional, é correto afirmar:

Q378952

Direito Tributário

Pessoa física domiciliada em Florianópolis-SC recebe em sua casa notebook para uso domiciliar adquirido por meio de compra feita pela internet diretamente de empresa de informática estabelecida em São Paulo. Com base na Constituição Federal, considere as seguintes afirmações a respeito da cobrança do ICMS devido nesta operação:

I. A alíquota do imposto a ser cobrada do contribuinte paulista deve ser a interestadual.

II. O Estado de Santa Catarina deve receber o imposto calculado com diferencial de alíquota (alíquota interna menos a interestadual).

III. O contribuinte paulista deve pagar imposto à alíquota interna ao Estado de São Paulo e o Estado de Santa Catarina nada recebe de imposto por essa operação.

Está correto o que se afirma APENAS em

I. A alíquota do imposto a ser cobrada do contribuinte paulista deve ser a interestadual.

II. O Estado de Santa Catarina deve receber o imposto calculado com diferencial de alíquota (alíquota interna menos a interestadual).

III. O contribuinte paulista deve pagar imposto à alíquota interna ao Estado de São Paulo e o Estado de Santa Catarina nada recebe de imposto por essa operação.

Está correto o que se afirma APENAS em

Q378951

Direito Tributário

Tendo em vista o disposto na Constituição Federal, é correto afirmar:

Q372690

Direito Tributário

Mauro, pessoa física com residência fixa e conhecida em determinado endereço, abriu um negócio em outro endereço, no mesmo estado da Federação onde, por mais de um ano, sem se inscrever no cadastro fiscal, exerceu atividades comerciais sujeitas ao pagamento do ICMS, mas sem efetuar o pagamento de nenhum tributo. O fisco, em fiscalização ordinária, descobriu as atividades comerciais de Mauro e lavrou contra ele auto de infração, tendo-lhe cobrado os tributos e imposto as penalidades cabíveis. Quando foi notificar Mauro, o agente do fisco tomou conhecimento de que este se encontrava preso por condenação transitada em julgado para cumprir sanção penal que lhe fora imposta, de oito anos de reclusão em regime fechado.

Considerando a situação hipotética acima, assinale a opção correta.

Considerando a situação hipotética acima, assinale a opção correta.

Q372689

Direito Tributário

Um contribuinte do ICMS foi autuado em fiscalização ordinária que constatou fraude na escrituração dos livros fiscais e supressão de parte do tributo devido e, em função disso, lhe foi cobrado o valor da diferença entre o que havia recolhido e o que realmente deveria recolher aos cofres públicos, bem como as penalidades respectivas, tudo corrigido monetariamente e com juros de mora.

Q372685

Direito Tributário

Considerando que um estado da Federação pretenda editar norma autorizando o parcelamento da dívida de IPVA para pagamento mediante compensação de precatórios judiciais, assinale a opção correta.

Q372684

Direito Tributário

Considerando que um estado da Federação pretenda estabelecer alíquota do imposto sobre a propriedade de veículo automotor (IPVA) para os veículos importados em patamar superior àquela prevista para os veículos nacionais, assinale a opção correta.

Ano: 2014

Banca:

IBFC

Órgão:

TJ-PR

Prova:

IBFC - 2014 - TJ-PR - Titular de Serviços de Notas e de Registros - Remoção |

Q372311

Direito Tributário

Compete aos Estados e ao Distrito Federal, constitucionalmente, instituir imposto sobre:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368825

Direito Tributário

Aplica-se ao regime jurídico atribuído ao princípio da não-cumulatividade para o ICMS,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368824

Direito Tributário

A característica comum ao ICMS e ao ISS é a

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368823

Direito Tributário

Sobre a guerra fiscal entre os Estados e Distrito Federal, é correto afirmar que