Questões de Concurso

Comentadas sobre a receita pública em direito financeiro

Foram encontradas 1.171 questões

A receita pública decorrente de impostos é classificada como receita corrente, estando a arrecadação desses valores condicionada à prévia autorização orçamentária.

É legítimo ao Poder Judiciário, no caso de descumprimento de obrigações trabalhistas por parte da administração pública estadual, determinar a penhora e o sequestro de receitas públicas derivadas de contrato de gestão firmado com a União para a execução de determinada política pública, a fim de garantir a quitação das referidas dívidas trabalhistas, por se tratar de direito e de garantia fundamentais.

À luz da disciplina legal das receitas públicas e da atividade

financeira do Estado, assinale a opção correta.

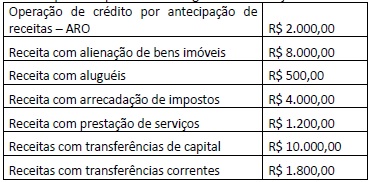

Considerando somente as informações apresentadas, é correto afirmar que o total

Com relação aos conceitos e à classificação da receita e da despesa pública e de seus estágios, bem como de execução orçamentária e financeira, julgue o item.

Quando o Estado se utiliza de seu poder extroverso

para arrecadar receitas, principalmente as de

natureza tributária, convenciona‑se chamá‑las de

receitas “originárias”.

Várias definições de receitas públicas encontram-se nos mais diversos e renomados compêndios de Direito Financeiro. Algumas conceituações procuram traduzir a receita pública como sendo, de maneira simples, o ingresso de dinheiro nos cofres públicos para o atendimento das necessidades da coletividade, ou seja, a finalidade estatal. Vale lembrar que nem todo ingresso de recursos representa uma receita pública.

Sobre esse tema, assinale a alternativa CORRETA.

O município de Ilha Piccola alienou (vendeu) dois terrenos que integravam o patrimônio público municipal. A receita obtida com a alienação dos dois terrenos pode ser aplicada na aquisição de:

1. Medicamentos. 2. Merenda escolar. 3. Amortização de dívida com a União. 4. Equipamentos para salas de aula. 5. Ambulâncias.

Assinale a alternativa que indica todas as afirmativas corretas.

A lei orçamentária anual deverá conter medidas para a compensação das renúncias de receitas efetivadas.

A renúncia de receita descrita na LRF compreende a concessão de isenção em caráter não geral.

A LRF exige responsabilidade na gestão fiscal e pressupõe a ação planejada e transparente em que sejam prevenidos riscos e corrigidos desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange, por exemplo, a renúncia de receita, dívidas consolidada e mobiliária, operações de crédito, concessão de garantia e inscrição em restos a pagar.