Questões de Concurso

Sobre receita pública em administração financeira e orçamentária

Foram encontradas 2.141 questões

No que diz respeito à administração financeira e orçamentária, julgue o item a seguir.

O superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes não constitui item de receita orçamentária.

A respeito da inscrição e cobrança da dívida ativa, julgue o item seguinte.

Se for ajuizada uma ação de execução fiscal com base em certidão da dívida ativa que não contenha todas as informações essenciais, essa omissão poderá acarretar a nulidade do processo de cobrança, sendo possível sanar a nulidade até a decisão de primeira instância.

A respeito da inscrição e cobrança da dívida ativa, julgue o item seguinte.

No que se refere à dívida ativa, quando houver corresponsáveis, estes deverão ser indicados obrigatoriamente no termo de inscrição.

A classificação por Natureza de Receita Orçamentária é composta por um código de oito dígitos numéricos, com a seguinte estrutura “a.b.c.d.ee.f.g”, em que:

“a” corresponde à categoria econômica da receita;

“b” corresponde à origem da receita;

“c” corresponde à espécie da receita.

Com base nisso, a receita orçamentária Serviços e Atividades Financeiras (1.6.4.0.00.0.0) classifica-se como

No que se refere a receita e despesa públicas, julgue o item que se segue.

Na ocorrência de despesa intraorçamentária, obrigatoriamente ocorrerá receita intraorçamentária em outro órgão do mesmo orçamento.

No que se refere a receita e despesa públicas, julgue o item que se segue.

No âmbito federal, compete à Advocacia-Geral da União a responsabilidade institucional pela gestão administrativa e judicial de parcela significativa da dívida ativa da União, nos termos da legislação vigente e das normas aplicáveis à contabilidade pública.

Julgue o próximo item, relativo às classificações da receita e da despesa pública, de acordo com o Manual Técnico do Orçamento – MTO 2024. 17.1, e ao ciclo orçamentário.

As operações de crédito por antecipação de receita orçamentária, por não representarem ingresso efetivo de novas receitas ao orçamento, são classificadas como ingressos extraorçamentários, de caráter temporário, cuja restituição independe de autorização legislativa.

Julgue o item a seguir, referente ao orçamento público.

Os valores referentes ao imposto de renda retido na fonte incidente sobre rendimentos pagos pelos estados, pelo Distrito Federal e pelos municípios devem ser contabilizados como receita de transferências recebidas da União, uma vez que esse tributo é de competência federal e, portanto, exige registro como transferência intergovernamental.

A respeito dos fundamentos, conceitos e procedimentos aplicáveis à administração financeira e orçamentária e ao orçamento público, bem como das práticas correntes de execução, registro e controle da gestão fiscal, julgue o item a seguir.

Suponha que determinado município tenha celebrado um contrato de financiamento com um banco público federal, no valor de R$ 20 milhões, para a execução de obras de pavimentação e infraestrutura urbana, com prazo de carência de 2 anos e amortização em 10 anos. Nesse caso, a contabilidade pública do município deverá classificar o ingresso como receita orçamentária de capital, na natureza operações de crédito, ainda que os recursos tenham sido creditados diretamente na conta da empresa contratada, mediante cláusula contratual de pagamento direto, sem trânsito prévio pela conta do Tesouro Municipal.

Em relação às classificações orçamentárias das receitas e despesas, bem como aos créditos ordinários e adicionais, julgue o item subsequente.

A classificação das receitas públicas em originárias e derivadas é adotada na teoria das finanças públicas, mas não integra as classificações utilizadas nas leis orçamentárias e nos normativos orçamentários oficiais do Brasil.

Acerca dos princípios orçamentários e da administração financeira, julgue o item a seguir.

Receitas patrimoniais, receitas de serviços, transferências correntes, contribuições, alienação de bens e receitas agropecuárias são exemplos de receitas orçamentárias correntes, pois todas representam ingressos que aumentam a disponibilidade financeira da entidade e financiam a execução orçamentária do exercício.

Acerca dos princípios orçamentários e da administração financeira, julgue o item a seguir.

As receitas orçamentárias de capital, além de aumentarem o caixa do ente público no exercício, também impactam diretamente o patrimônio líquido, pois representam acréscimos patrimoniais permanentes oriundos da atividade financeira do Estado.

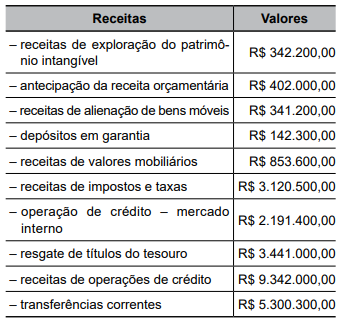

A partir dos dados apresentados, pode-se dizer que o valor das receitas orçamentárias correntes, em R$, equivale a: