Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 5.367 questões

A respeito do processo orçamentário, julgue o item a seguir.

A vedação constitucional à realização de operações de crédito que excedam o montante das despesas de capital possui caráter absoluto, portanto, inviabiliza quaisquer exceções, ainda que mediante a aprovação de créditos suplementares ou especiais com finalidade precisa.

( ) Entre outros, os planos, orçamentos e as leis de diretrizes orçamentárias são instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público.

( ) As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis, durante 6 metade do exercício, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade.

( ) A prestação de contas da União conterá demonstrativos do Tesouro Nacional e das agências financeiras oficiais de fomento, excluindo o Banco Nacional de Desenvolvimento Econômico e Social.

( ) A transparência será assegurada também mediante incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

Assinale a sequência correta.

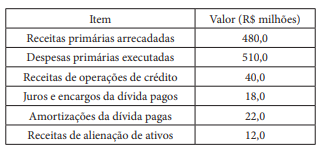

Um auditor do controle externo analisou os dados fiscais de determinado Município referentes ao exercício encerrado e extraiu as seguintes informações:

Com base nos conceitos da LRF e do Manual de Demonstrativos Fiscais, assinale a alternativa que apresenta corretamente o resultado primário e o resultado nominal do Município:

Ao elaborar o projeto de Lei de Diretrizes Orçamentárias (LDO) para o exercício financeiro seguinte, a secretaria municipal de finanças de determinado município identificou a necessidade de aprimorar a transparência e a gestão fiscal responsável, especialmente diante do aumento de demandas judiciais contra o ente público e da oscilação na arrecadação do Imposto Sobre Serviços (ISS). Durante reunião técnica, discutiu-se a correta elaboração do Anexo de Metas Fiscais e do Anexo de Riscos Fiscais, conforme a Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF). Considerando as disposições da LRF acerca desses anexos, analise as afirmativas a seguir.

I. O Anexo de Metas Fiscais deve estabelecer metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

II. O Anexo de Metas Fiscais deve conter avaliação do cumprimento das metas relativas ao ano anterior e demonstrativo da evolução do patrimônio líquido, bem como avaliação da situação financeira e atuarial dos regimes de previdência.

III. O Anexo de Riscos Fiscais deve avaliar os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem adotadas caso se concretizem.

IV. A elaboração dos Anexos de Metas Fiscais e de Riscos Fiscais integra o conteúdo obrigatório da LDO e constitui instrumento de planejamento voltado à transparência, ao equilíbrio fiscal e à prevenção de desequilíbrios orçamentários.

Está correto o que se afirma em

À luz da Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item seguinte.

A responsabilidade na gestão fiscal, nos termos da Lei Complementar nº 101/2000, pressupõe ação planejada e transparente voltada à prevenção de riscos e à correção de desvios capazes de comprometer não apenas o equilíbrio imediato, mas também o equilíbrio intertemporal das contas públicas.

À luz da Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item seguinte.

O extrapolamento dos limites de despesa com pessoal previstos na Lei Complementar nº 101/2000 acarreta, de forma automática, a aplicação de vedações administrativas enquanto perdurar o excesso, sem prejuízo da apuração posterior de responsabilidade do agente público.

À luz da Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item seguinte.

A LRF não se aplica às autarquias especiais que não integrem o orçamento fiscal.

A respeito da administração financeira, do orçamento, da análise de custos e da gestão patrimonial, julgue o item seguinte.

Os indicadores financeiros como liquidez corrente, ROI e margem líquida avaliam desempenho econômico‑financeiro da organização.

A respeito da administração financeira, do orçamento, da análise de custos e da gestão patrimonial, julgue o item seguinte.

O ponto de equilíbrio representa o nível de atividade em que receitas totais igualam custos totais, sem lucro ou prejuízo.