Questões de Concurso

Para analista do tesouro estadual

Foram encontradas 340 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506462

Arquitetura de Software

Uma Secretaria da Fazenda iniciou a modernização de seu sistema legado, originalmente estruturado em uma Arquitetura

Orientada a Serviços (SOA), buscando migrar gradualmente para um modelo baseado em microsserviços. Nesse cenário, a

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506461

Arquitetura de Software

Uma Secretaria da Fazenda pretende integrar seu sistema de gestão de autos de infração com bases de dados externas para

consulta em tempo real de informações cadastrais e fiscais de contribuintes. Para isso, será utilizado um modelo de Web

Services com foco em interoperabilidade, segurança e flexibilidade entre plataformas distintas do setor público. A tecnologia ou

protocolo mais adequado neste cenário é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506460

Engenharia de Software

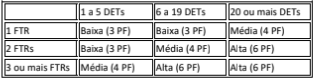

Durante a modelagem de um sistema de fiscalização tributária, a equipe de analistas identificou a seguinte funcionalidade:

O sistema deve permitir consultar dados de contribuintes a partir do número de inscrição estadual, retornando informações cadastrais, situação fiscal e débitos vinculados.

A equipe técnica mapeou os seguintes elementos:

A consulta acessa 3 Arquivos Lógicos Internos (ALI)

A consulta também acessa 2 Arquivos de Interface Externa (AIE)

A resposta da consulta contém 10 Dados Elementares (DETs - Data Element Types)

A funcionalidade foi classificada como do tipo Consulta Externa (CE) segundo o padrão IFPUG. Para calcular sua complexidade, a equipe utilizou a tabela de referência abaixo, na qual FTRs se referem a Files Type Referenced.

Tabela de Complexidade - Consulta Externa (CE)

Com base nas informações fornecidas e utilizando as regras de contagem da Análise de Pontos de Função, a quantidade correta de pontos de função (PF) atribuída a essa funcionalidade de consulta é:

O sistema deve permitir consultar dados de contribuintes a partir do número de inscrição estadual, retornando informações cadastrais, situação fiscal e débitos vinculados.

A equipe técnica mapeou os seguintes elementos:

A consulta acessa 3 Arquivos Lógicos Internos (ALI)

A consulta também acessa 2 Arquivos de Interface Externa (AIE)

A resposta da consulta contém 10 Dados Elementares (DETs - Data Element Types)

A funcionalidade foi classificada como do tipo Consulta Externa (CE) segundo o padrão IFPUG. Para calcular sua complexidade, a equipe utilizou a tabela de referência abaixo, na qual FTRs se referem a Files Type Referenced.

Tabela de Complexidade - Consulta Externa (CE)

Com base nas informações fornecidas e utilizando as regras de contagem da Análise de Pontos de Função, a quantidade correta de pontos de função (PF) atribuída a essa funcionalidade de consulta é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506459

Engenharia de Software

Considere, por hipótese, que durante a elaboração do plano de testes do sistema de Acompanhamento de Autos de Infração, a

equipe de uma Secretaria da Fazenda tenha adotado as decisões abaixo.

- Planejou realizar testes funcionais automatizados para as principais regras de negócio, como geração de autos e emissão de relatórios, integrando-os a um pipeline de integração contínua.

- Decidiu omitir os testes de usabilidade, considerando que os usuários finais já estavam habituados com sistemas internos anteriores semelhantes.

- Documentou os casos de teste com base em critérios de aceitação definidos em reuniões com stakeholders de algumas áreas da Secretaria.

- Planejou testes de regressão exploratórios a cada nova entrega do sistema, utilizando um conjunto base de funcionalidades críticas.

- Realizou os testes de homologação em uma única iteração.

Ao analisar essas decisões, um Analista do Tesouro Estadual afirmou corretamente que a

- Planejou realizar testes funcionais automatizados para as principais regras de negócio, como geração de autos e emissão de relatórios, integrando-os a um pipeline de integração contínua.

- Decidiu omitir os testes de usabilidade, considerando que os usuários finais já estavam habituados com sistemas internos anteriores semelhantes.

- Documentou os casos de teste com base em critérios de aceitação definidos em reuniões com stakeholders de algumas áreas da Secretaria.

- Planejou testes de regressão exploratórios a cada nova entrega do sistema, utilizando um conjunto base de funcionalidades críticas.

- Realizou os testes de homologação em uma única iteração.

Ao analisar essas decisões, um Analista do Tesouro Estadual afirmou corretamente que a

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506458

Engenharia de Software

Em um projeto de desenvolvimento de um sistema de gestão de créditos tributários em uma Secretaria da Fazenda, os analistas

optaram por aplicar práticas ágeis envolvendo SAFe - Scaled Agile Framework, Scrum e Kanban. No

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506457

Modelagem de Processos de Negócio (BPM)

A equipe de melhoria contínua de uma Secretaria da Fazenda propôs a aplicação de técnicas modernas de análise de

processos, com foco em Value Stream Mapping (VSM) e Six Sigma, visando à otimização de fluxos e à elevação da qualidade do trabalho de fiscalização. A abordagem que representa corretamente uma aplicação eficaz dessas técnicas na Secretaria

é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506456

Modelagem de Processos de Negócio (BPM)

Uma Analista do Tesouro Estadual foi encarregada de revisar o processo de análise de denúncias fiscais recebidas por um canal

eletrônico. A modelagem do processo no padrão BPMN 2.0 inclui os seguintes elementos:

- Um elemento de início indicando o recebimento da denúncia.

- Um gateway exclusivo que direciona a denúncia conforme a categoria (tributária ou não tributária).

- Uma atividade de tarefa de usuário para análise por um Analista do Tesouro Estadual.

- Uma atividade de subprocesso para solicitação de documentos complementares ao denunciante.

- Um elemento de fim que representa o encerramento do processo após a conclusão da análise.

Com base nesse cenário, a modelagem correta indicada pela Analista, de acordo com as boas práticas de BPMN, é:

- Um elemento de início indicando o recebimento da denúncia.

- Um gateway exclusivo que direciona a denúncia conforme a categoria (tributária ou não tributária).

- Uma atividade de tarefa de usuário para análise por um Analista do Tesouro Estadual.

- Uma atividade de subprocesso para solicitação de documentos complementares ao denunciante.

- Um elemento de fim que representa o encerramento do processo após a conclusão da análise.

Com base nesse cenário, a modelagem correta indicada pela Analista, de acordo com as boas práticas de BPMN, é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506455

Direito Financeiro

A Lei Complementar nº 101/2000, que trata de normas de finanças públicas voltadas para a responsabilidade na gestão fiscal,

seguindo parâmetros previstos da Constituição Federal de 1988, estabelece regras sobre previsão e arrecadação de receitas

públicas.

No âmbito de previsão da arrecadação tributária, a referida lei determina especificamente que

No âmbito de previsão da arrecadação tributária, a referida lei determina especificamente que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506454

Direito Financeiro

No que se refere à dívida e ao endividamento de ente público, a Lei Complementar nº 101/2000 estabelece que:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506453

Administração Financeira e Orçamentária

A destinação de recursos financeiros por ente público para o setor privado, nos termos do disposto na Lei Complementar

n° 101/2000,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506452

Administração Financeira e Orçamentária

Os fluxos financeiros dos entes públicos estão sujeitos a controles e devem ser classificados, escriturados e demonstrados pelos

gestores, na forma prevista em lei. Para fins do disposto na Lei Complementar nº 101/2000, que estabelece normas de finanças

públicas voltadas para a responsabilidade na gestão fiscal, entende-se por transferência voluntária

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506451

Direito Financeiro

A Lei Complementar nº 101/2000, que se refere à transparência na gestão fiscal, prevê especificamente

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506450

Administração Financeira e Orçamentária

No âmbito da elaboração do orçamento, a Lei n 4.320/1964 prevê que a receita pública será classificada na categoria econômica de:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506449

Administração Financeira e Orçamentária

A elaboração do orçamento é uma etapa importante para a gestão financeira dos entes públicos. Após esta etapa, tendo sido o

orçamento aprovado, outra etapa importante na gestão das contas públicas é a da execução do orçamento. Conforme a Lei

nº 4.320/1964, o pagamento da despesa pública

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506448

Direito Financeiro

A Lei do Orçamento da União, Estado ou Município deve conter a discriminação da receita e da despesa do ente. Conforme a Lei

nº 4.320/1964, a despesa será classificada como despesa de capital, na categoria econômica de investimento, quando se tratar de

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506447

Administração Financeira e Orçamentária

A União, os Estados e os Municípios estão sujeitos aos controles orçamentários e à apresentação de balanços. Conforme a Lei

nº 4.320/1964, que trata de normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços de entes públicos, a despesa será classificada nas categorias econômicas de

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506446

Contabilidade Pública

No decorrer do ano civil, com a execução do orçamento sendo realizada, a gestão do Ente público deve ficar atenta, entre outras coisas, ao fluxo de caixa e à escrituração dos eventos relativos ao exercício financeiro em andamento. Conforme a Lei

nº 4.320/1964, a União, o Estado, o Distrito Federal ou o Município poderá ceder onerosamente, nos termos desta referida lei e

de lei específica que o autorize, direitos originados de créditos tributários e não tributários,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506445

Contabilidade Geral

Um empréstimo, com as características apresentadas a seguir, foi obtido pela empresa Endividada S.A.:

- Data da obtenção do empréstimo - 30/11/2020

- Valor bruto do empréstimo - R$ 50.000.000.00

- Taxa de juros compostos contratada - 0,95% ao mês

- Forma de pagamento - parcelas mensais de mesmo valor

- Valor das parcelas mensais - R$ 796.249,10

- Prazo total do contrato - 8 anos

- Valor dos custos de transação incorridos - R$ 1.008.621,87

Os custos de transação foram pagos na data de início do contrato e a taxa de custo efetivo do empréstimo foi 1% ao mês.

Em relação a esse empréstimo é correto afirmar que:

- Data da obtenção do empréstimo - 30/11/2020

- Valor bruto do empréstimo - R$ 50.000.000.00

- Taxa de juros compostos contratada - 0,95% ao mês

- Forma de pagamento - parcelas mensais de mesmo valor

- Valor das parcelas mensais - R$ 796.249,10

- Prazo total do contrato - 8 anos

- Valor dos custos de transação incorridos - R$ 1.008.621,87

Os custos de transação foram pagos na data de início do contrato e a taxa de custo efetivo do empréstimo foi 1% ao mês.

Em relação a esse empréstimo é correto afirmar que:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506444

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Um ativo intangível, com vida útil definida em 20 anos, estava apresentado no Balanço Patrimonial de 31/12/2021 da empresa

Só Aparência S.A. com os seguintes valores:

Custo de aquisição - 5.000.000,00

(-) Amortização acumulada - (1.125.000,00)

(=) Valor contábil do ativo - 3.875.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de impairment) em 31/12/2022, a empresa obteve

as seguintes informações sobre esse ativo intangível, com os valores expressos em reais:

Valor em uso - 3.500.000.00

Valor justo líquido das despesas de venda - 3.300.000.00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Aparência S.A., no Balanço Patrimonial de

31/12/2022, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506443

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Um ativo intangível, com vida útil definida em 20 anos, estava apresentado no Balanço Patrimonial de 31/12/2021 da empresa

Só Aparência S.A. com os seguintes valores:

Custo de aquisição - 5.000.000,00

(-) Amortização acumulada - (1.125.000,00)

(=) Valor contábil do ativo - 3.875.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de impairment) em 31/12/2022, a empresa obteve

as seguintes informações sobre esse ativo intangível, com os valores expressos em reais:

Valor em uso - 3.500.000.00

Valor justo líquido das despesas de venda - 3.300.000.00

O valor total registrado pela empresa Só Aparência S.A. no resultado de 2022 relacionado com o ativo intangível foi