Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 188 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42726

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. O Código Tributário Nacional veda que lei estadual autorize os órgãos da administração pública estadual direta a aceitar proposta em concorrência pública sem que o proponente faça prova da quitação de todos os tributos devidos à Fazenda Pública Estadual, relativos à atividade em cujo exercício concorre.

II. Os créditos tributários vencidos e vincendos, exigíveis no decurso do processo de falência, devem ser pagos preferencialmente a quaisquer outros e às dívidas da massa, ressalvados os créditos decorrentes da legislação do trabalho e os protegidos por garantia real.

III. A cobrança judicial do crédito tributário não está sujeita à habilitação em inventário, exceto se houver herdeiro civilmente incapaz.

I. O Código Tributário Nacional veda que lei estadual autorize os órgãos da administração pública estadual direta a aceitar proposta em concorrência pública sem que o proponente faça prova da quitação de todos os tributos devidos à Fazenda Pública Estadual, relativos à atividade em cujo exercício concorre.

II. Os créditos tributários vencidos e vincendos, exigíveis no decurso do processo de falência, devem ser pagos preferencialmente a quaisquer outros e às dívidas da massa, ressalvados os créditos decorrentes da legislação do trabalho e os protegidos por garantia real.

III. A cobrança judicial do crédito tributário não está sujeita à habilitação em inventário, exceto se houver herdeiro civilmente incapaz.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42725

Direito Tributário

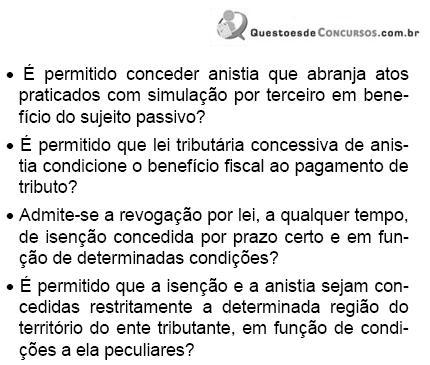

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42724

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a resposta correta.

( ) A intimação ou citação judicial, validamente feita ao representante da Fazenda Pública interessada, interrompe o prazo de prescrição da ação anulatória da decisão administrativa que denegar a restituição de tributo.

( ) A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição.

( ) A restituição vence juros capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar.

( ) A intimação ou citação judicial, validamente feita ao representante da Fazenda Pública interessada, interrompe o prazo de prescrição da ação anulatória da decisão administrativa que denegar a restituição de tributo.

( ) A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição.

( ) A restituição vence juros capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42723

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. O prazo de prescrição (cinco anos) da ação para a cobrança do crédito tributário tem como termo inicial a data de inscrição na dívida ativa.

II. O reconhecimento do débito pelo devedor, se formalizado por ato extrajudicial, não interrompe o prazo de prescrição da ação para a cobrança do crédito tributário.

III. Na hipótese de anulação, por vício formal, do lançamento anteriormente efetuado, o direito de a Fazenda Pública constituir o crédito tributário extingue-se após cinco anos, contados da data em que se tornar definitiva a decisão que o houver anulado.

I. O prazo de prescrição (cinco anos) da ação para a cobrança do crédito tributário tem como termo inicial a data de inscrição na dívida ativa.

II. O reconhecimento do débito pelo devedor, se formalizado por ato extrajudicial, não interrompe o prazo de prescrição da ação para a cobrança do crédito tributário.

III. Na hipótese de anulação, por vício formal, do lançamento anteriormente efetuado, o direito de a Fazenda Pública constituir o crédito tributário extingue-se após cinco anos, contados da data em que se tornar definitiva a decisão que o houver anulado.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42722

Direito Tributário

Marque a opção correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42721

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) É vedado conceder, mediante lei, moratória que abranja obrigação tributária cujo lançamento do respectivo crédito não tenha sido iniciado até a data de início de vigência da lei concessiva.

( ) A concessão de moratória em caráter individual gera direito adquirido, vedada a sua revogação.

( ) O Código Tributário Nacional permite que Lei Concessiva de Moratória circunscreva a sua aplicabilidade a determinada categoria de contribuintes.

( ) É vedado conceder, mediante lei, moratória que abranja obrigação tributária cujo lançamento do respectivo crédito não tenha sido iniciado até a data de início de vigência da lei concessiva.

( ) A concessão de moratória em caráter individual gera direito adquirido, vedada a sua revogação.

( ) O Código Tributário Nacional permite que Lei Concessiva de Moratória circunscreva a sua aplicabilidade a determinada categoria de contribuintes.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42719

Direito Tributário

Em relação ao tema responsabilidade por infrações da legislação tributária, avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) A denúncia espontânea da infração, acompanhada de pedido de parcelamento do valor do tributo devido e dos juros de mora e apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização, exclui a responsabilidade do agente.

( ) Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária depende da intenção do agente.

( ) A responsabilidade é pessoal ao agente quanto às infrações da legislação tributária em cuja definição o dolo específico do agente seja elementar.

( ) A denúncia espontânea da infração, acompanhada de pedido de parcelamento do valor do tributo devido e dos juros de mora e apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização, exclui a responsabilidade do agente.

( ) Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária depende da intenção do agente.

( ) A responsabilidade é pessoal ao agente quanto às infrações da legislação tributária em cuja definição o dolo específico do agente seja elementar.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42718

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a resposta correta.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42717

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a opção correta.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42716

Direito Tributário

Avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) É vedada a edição de medida provisória que implique majoração do imposto sobre renda e proventos de qualquer natureza.

( ) É vedado conceder, por meio de medida provisória, isenção do imposto sobre produtos industrializados.

( ) Medida provisória que implique majoração do imposto sobre propriedade territorial rural só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

( ) É vedada a edição de medida provisória que implique majoração do imposto sobre renda e proventos de qualquer natureza.

( ) É vedado conceder, por meio de medida provisória, isenção do imposto sobre produtos industrializados.

( ) Medida provisória que implique majoração do imposto sobre propriedade territorial rural só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42715

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. As pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal são solidariamente obrigadas.

II. A obrigação tributária acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade não pecuniária.

III. O Código Tributário Nacional não permite a tributação de rendas provenientes de atividades ilícitas.

IV. De acordo com o Código Tributário Nacional, cabe exclusivamente à autoridade judicial competente desconsiderar, em decisão fundamentada, os atos ou negócios jurídicos praticados com a finalidade de dissimular a natureza dos elementos constitutivos da obrigação tributária.

I. As pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal são solidariamente obrigadas.

II. A obrigação tributária acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade não pecuniária.

III. O Código Tributário Nacional não permite a tributação de rendas provenientes de atividades ilícitas.

IV. De acordo com o Código Tributário Nacional, cabe exclusivamente à autoridade judicial competente desconsiderar, em decisão fundamentada, os atos ou negócios jurídicos praticados com a finalidade de dissimular a natureza dos elementos constitutivos da obrigação tributária.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42714

Direito Tributário

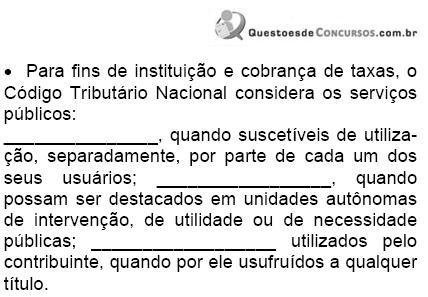

Preencha as lacunas do texto abaixo e escolha, em seguida, a opção que contém a seqüência em que foram preenchidas.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42713

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42712

Direito Tributário

Marque a opção correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42711

Direito Tributário

Avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) A imunidade tributária conferida pela Constituição Federal a instituições de assistência social sem fins lucrativos somente alcança as entidades fechadas de previdência social privada se não houver contribuição dos beneficiários.

( ) É permitido à União exigir imposto sobre a renda auferida por Municípios que provenha de aluguel de imóveis a eles pertencentes.

( ) O imóvel pertencente a entidade sindical de trabalhadores, ainda quando alugado a terceiros, permanece imune ao imposto sobre propriedade predial e territorial urbana (IPTU), desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tal entidade.

( ) A imunidade tributária conferida pela Constituição Federal a instituições de assistência social sem fins lucrativos somente alcança as entidades fechadas de previdência social privada se não houver contribuição dos beneficiários.

( ) É permitido à União exigir imposto sobre a renda auferida por Municípios que provenha de aluguel de imóveis a eles pertencentes.

( ) O imóvel pertencente a entidade sindical de trabalhadores, ainda quando alugado a terceiros, permanece imune ao imposto sobre propriedade predial e territorial urbana (IPTU), desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tal entidade.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42710

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) O imposto sobre propriedade de veículos automotores (IPVA), de competência dos Estados e do Distrito Federal, terá alíquotas mínimas fixadas pelo Senado Federal.

( ) Não se admite a fixação de alíquotas diferenciadas do IPVA em função do tipo e utilização de veículo automotor.

( ) A Constituição Federal exige deliberação conjunta dos Estados e do Distrito Federal, na forma regulada em lei complementar da União, para fixação de alíquotas máximas do IPVA.

( ) O imposto sobre propriedade de veículos automotores (IPVA), de competência dos Estados e do Distrito Federal, terá alíquotas mínimas fixadas pelo Senado Federal.

( ) Não se admite a fixação de alíquotas diferenciadas do IPVA em função do tipo e utilização de veículo automotor.

( ) A Constituição Federal exige deliberação conjunta dos Estados e do Distrito Federal, na forma regulada em lei complementar da União, para fixação de alíquotas máximas do IPVA.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42709

Direito Tributário

Em relação ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) e sua disciplina na Constituição Federal, é correto afirmar que

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42708

Direito Tributário

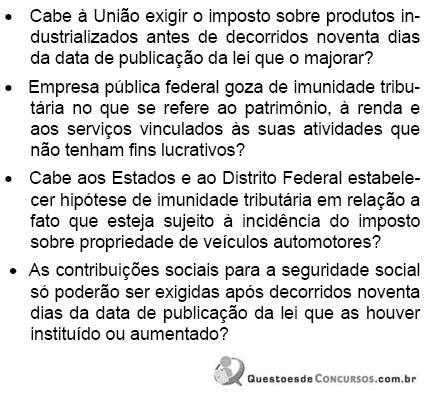

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42707

Direito Tributário

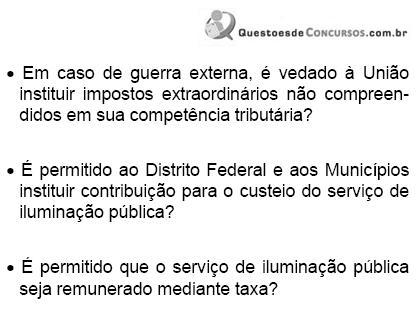

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42706

Legislação Estadual

Considerando as disposições relativas aos procedimentos e ao processo administrativo tributário, assinale a assertiva correta.