Questões de Concurso

Para unifimes

Foram encontradas 1.429 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Assistente Social |

Q3413658

Serviço Social

O público-alvo constituinte da Política de Assistência Social compreende cidadãos e grupos que

se encontram em situações de vulnerabilidade e risco. Assinale as alternativas abaixo que listam

corretamente os cidadãos e grupos previstos na referida política:

I. Indivíduos com desvantagem pessoal resultante de deficiência. II. Usuários de substâncias psicoativas. III. Pessoas que vivenciam formas de violência, apenas no âmbito familiar. IV. Inserção precária ou não inserção no mercado de trabalho formal e informal.

Assinale a alternativa que corresponde somente às alternativas corretas:

I. Indivíduos com desvantagem pessoal resultante de deficiência. II. Usuários de substâncias psicoativas. III. Pessoas que vivenciam formas de violência, apenas no âmbito familiar. IV. Inserção precária ou não inserção no mercado de trabalho formal e informal.

Assinale a alternativa que corresponde somente às alternativas corretas:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Assistente Social |

Q3413656

Serviço Social

No contexto histórico contemporâneo, a direção sociopolítica hegemônica no Serviço Social

impulsiona os profissionais para um combate coletivo, teórico, político e pragmático que se orienta

a partir dos posicionamentos elencados abaixo, exceto:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Assistente Social |

Q3413652

Segurança da Informação

A segurança da informação é o conceito que visa proteger dados e detalhes, garantindo que

apenas as pessoas autorizadas, como seus responsáveis legítimos ou destinatários designados,

tenham acesso a eles. Esta por sua vez, é composta por alguns pilares principais, sendo a

Integridade um destes. O que representa o princípio da Integridade na Segurança da Informação?

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Assistente Social |

Q3413631

Serviço Social

Texto associado

O Brasil enfrenta desafios significativos nas finanças públicas, destacados pela

manipulação política dos recursos pelo Congresso Nacional. A postergação da "Reforma"

Tributária reflete negociações políticas, enquanto uma proposta de desvio de recursos para

emendas individuais agrava a instabilidade no Orçamento da União.

Diante desse cenário desolador, questiona-se a eficácia do Estado em lidar com a

desigualdade e a regressão produtiva, enfatizando a importância crucial da Reforma Tributária.

Diálogos sobre o tema revelam uma agenda tributária desafiadora, propondo uma estrutura

alinhada às transformações sociais necessárias para superar a crise civilizatória, indo além da

Justiça Fiscal.

A mobilização social emerge como fator essencial para promover transformações,

propondo uma agenda tributária que não apenas coíba práticas prejudiciais, mas também

dissuada atividades nocivas e estimule novos arranjos sociais. O Estado é convocado a liderar a

reconstrução nacional, utilizando impostos para corrigir distorções e criar um imaginário de

transformações baseado no bem comum. A agenda inclui a tributação de formas de rentismo,

progressividade na tributação da renda e redução dos impostos sobre o consumo que penalizam

os mais pobres. A importância ética de combater a desigualdade e enfrentar a iminente crise

ambiental é destacada.

(Resumo de “A Reforma Tributária Bacurau”. Disponível em: https://outraspalavras.net/mercadovsdemocracia/a-reformatributaria-bacurau/. Acesso em: 29 dez. 2023.)

Na proposta de uma agenda tributária transformadora, o papel da mobilização social é:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413630

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP) dispõe sobre as receitas,

despesas orçamentárias e receitas e despesas extraorçamentárias. Neste contexto, analise os

itens abaixo, e, marque a opção correta:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413629

Administração Financeira e Orçamentária

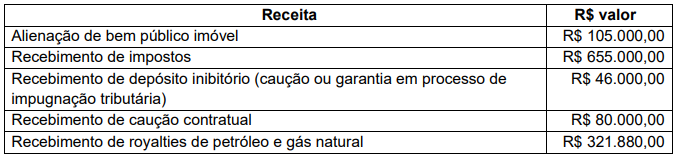

Considere o quadro demonstrativo a seguir, referente a determinadas rubricas de receitas

orçamentárias arrecadadas e recolhidas ao tesouro estatal, e, em seguida, marque a alternativa

correta de acordo com o que se determina.

Marque a alternativa abaixo que representa o somatório de receitas públicas correntes com disponibilidade imediata para empenhos, levando-se em consideração o demonstrativo acima:

Marque a alternativa abaixo que representa o somatório de receitas públicas correntes com disponibilidade imediata para empenhos, levando-se em consideração o demonstrativo acima:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413628

Contabilidade Pública

Observado o disposto na Parte III – Procedimentos Contábeis Específicos do Manual de

Contabilidade Aplicado ao Setor Público (MCASP) – 9ª edição, 2021 - analise as assertivas a

seguir e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413627

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP) – 9ª edição, 2021 - Parte V, tem

o objetivo de orientar a padronização da estrutura e das definições dos elementos que compõem

as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). Estes padrões devem ser

observados pelos entes federativos, e foram elaborados com base nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público (NBC TSP), Lei nº 4.320/1946 e Lei Complementar nº

101/2000.

Observando disposto, nesta Parte V do MCASP, analise as assertivas a seguir e marque a opção incorreta.

Observando disposto, nesta Parte V do MCASP, analise as assertivas a seguir e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413626

Contabilidade Pública

Segundo o Manual de Demonstrativos Financeiros (MDF) - 14ª edição, 2023 - o objetivo do

Relatório de Gestão Fiscal é dar transparência à gestão fiscal do titular do Poder/órgão realizada

no período por meio da verificação do cumprimento dos limites.

Neste contexto, julgue os itens abaixo e marque a opção que contêm apenas demonstrativos comparativos com limites de que trata a Lei de Responsabilidade Fiscal, que deverá estar contido no Relatório de Gestão Fiscal.

a) Despesa total com pessoal, evidenciado as despesas com ativos, inativos e pensionistas. b) Dívida consolidada líquida. c) Concessão de garantias e contragarantias. d) Operações de crédito. e) Receitas e despesas intraorçamentárias, obrigatoriamente, segregadas das demais.

Neste contexto, julgue os itens abaixo e marque a opção que contêm apenas demonstrativos comparativos com limites de que trata a Lei de Responsabilidade Fiscal, que deverá estar contido no Relatório de Gestão Fiscal.

a) Despesa total com pessoal, evidenciado as despesas com ativos, inativos e pensionistas. b) Dívida consolidada líquida. c) Concessão de garantias e contragarantias. d) Operações de crédito. e) Receitas e despesas intraorçamentárias, obrigatoriamente, segregadas das demais.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413625

Direito Financeiro

Segundo a Lei de Responsabilidade Fiscal, os municípios só poderão contribuir para o custeio de

despesas de competência de outros entes da Federação se houver:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413624

Auditoria

A Instrução Normativa nº 00008/2021, emitida pelo Tribunal de Contas dos Municípios do Estado

de Goiás, estabelece normas e diretrizes para a implantação do Sistema de Controle Interno no

âmbito da Administração Pública Municipal.

Observado o disposto neste normativo, analise os itens abaixo em (V) verdadeiro e (F) falso, e, marque a opção correta.

− ( ) Unidade Administrativa (UA) é o segmento organizacional, constituído por servidores, patrimônio e competências próprias, com total autonomia financeira.

− ( ) O Sistema de Controle Interno (SCI) é integrado por todos os órgãos e agentes públicos da administração direta e das entidades da administração indireta, corresponde ao conjunto de normas, regras, princípios, planos, métodos e procedimentos que, coordenados entre si e executados pela administração e por todo o seu corpo funcional, visam enfrentar riscos, avaliar a gestão e acompanhar programas e políticas públicas.

− ( ) Controles Específicos (CE) são atividades e procedimentos estabelecidos para os processos de trabalho da organização, presentes em todos os níveis e funções, executados por todo o corpo funcional, com a finalidade de diminuir os riscos e alcançar os objetivos da entidade.

− ( ) O Órgão Central de Controle Interno (OCCI) constitui controles específicos, com independência financeira e funcional, diretamente vinculada ao chefe de cada Poder, sem subordinação a qualquer outro órgão, legalmente criada como responsável pela direção, coordenação e acompanhamento dos trabalhos relativos ao Sistema de Controle Interno. E, deve possuir quadro próprio de servidores concursados, tendo caráter orientador e preventivo, e atender a todos os níveis hierárquicos da Administração.

Observado o disposto neste normativo, analise os itens abaixo em (V) verdadeiro e (F) falso, e, marque a opção correta.

− ( ) Unidade Administrativa (UA) é o segmento organizacional, constituído por servidores, patrimônio e competências próprias, com total autonomia financeira.

− ( ) O Sistema de Controle Interno (SCI) é integrado por todos os órgãos e agentes públicos da administração direta e das entidades da administração indireta, corresponde ao conjunto de normas, regras, princípios, planos, métodos e procedimentos que, coordenados entre si e executados pela administração e por todo o seu corpo funcional, visam enfrentar riscos, avaliar a gestão e acompanhar programas e políticas públicas.

− ( ) Controles Específicos (CE) são atividades e procedimentos estabelecidos para os processos de trabalho da organização, presentes em todos os níveis e funções, executados por todo o corpo funcional, com a finalidade de diminuir os riscos e alcançar os objetivos da entidade.

− ( ) O Órgão Central de Controle Interno (OCCI) constitui controles específicos, com independência financeira e funcional, diretamente vinculada ao chefe de cada Poder, sem subordinação a qualquer outro órgão, legalmente criada como responsável pela direção, coordenação e acompanhamento dos trabalhos relativos ao Sistema de Controle Interno. E, deve possuir quadro próprio de servidores concursados, tendo caráter orientador e preventivo, e atender a todos os níveis hierárquicos da Administração.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413623

Administração Financeira e Orçamentária

Assinale abaixo a opção que não representa item integrante da dívida pública fundada.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413622

Administração Financeira e Orçamentária

Observando o disposto no Manual de Demonstrativos Fiscais (MDF) - 14ª edição, 2023 - no que

tange os principais conceitos, analise os itens abaixo e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413621

Direito Administrativo

A Lei nº 8.429/1992 dispõe sobre as sanções aplicáveis em virtude da prática de atos de

improbidade administrativa. Em seu artigo 10, traz uma lista dos atos de improbidade

administrativa que causam prejuízo ao erário público, ressaltando que “constitui ato de

improbidade administrativa que causa lesão ao erário qualquer ação ou omissão dolosa, que

enseje, efetiva e comprovadamente, perda patrimonial, desvio, apropriação, malbaratamento ou

dilapidação dos bens ou haveres...”.

Analise os itens abaixo e marque aquele que não é considerado um ato de improbidade administrativa que causa prejuízo ao erário, de acordo com o normativo destacado.

Analise os itens abaixo e marque aquele que não é considerado um ato de improbidade administrativa que causa prejuízo ao erário, de acordo com o normativo destacado.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413620

Direito Constitucional

Em sede de Direito Constitucional Pátrio, considere as assertivas abaixo (I, II e III) e, em seguida,

marque a alternativa correta.

I. Segundo a Constituição Federal Brasileira, as causas contenciosas desportivas representam uma exceção ao Princípio da Inafastabilidade da Jurisdição;

II. Os vencimentos dos cargos do Poder Legislativo e do Poder Judiciário não poderão ser superiores aos pagos pelo Poder Executivo. No entanto, os membros representantes do Poder Executivo poderão perceber vencimentos superiores aos Poderes Legislativo e Judiciário desde que não ultrapassem quinze por cento do teto percebido por estes dois últimos;

III. Um militar da reserva remunerada (inativo) poderá acumular seus proventos com os proventos de um cargo público municipal efetivo de analista de controle interno.

I. Segundo a Constituição Federal Brasileira, as causas contenciosas desportivas representam uma exceção ao Princípio da Inafastabilidade da Jurisdição;

II. Os vencimentos dos cargos do Poder Legislativo e do Poder Judiciário não poderão ser superiores aos pagos pelo Poder Executivo. No entanto, os membros representantes do Poder Executivo poderão perceber vencimentos superiores aos Poderes Legislativo e Judiciário desde que não ultrapassem quinze por cento do teto percebido por estes dois últimos;

III. Um militar da reserva remunerada (inativo) poderá acumular seus proventos com os proventos de um cargo público municipal efetivo de analista de controle interno.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413619

Contabilidade Pública

Segundo o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 9ª edição,

2021 - tratando-se dos Procedimentos Contábeis Patrimoniais – Elementos das Demonstrações

Contábeis, analise as assertivas abaixo e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413618

Direito Constitucional

Assinale abaixo a alternativa que representa remédio constitucional ou ação constitucional ou

outros procedimentos constitucionais que, em regra geral, não seja gratuita a sua proposição pelo

cidadão.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413617

Contabilidade Pública

O Manual de Demonstrativos Financeiros (MDF) - 14ª edição, 2023 - traz em seu texto os limites

que devem ser observados e informados no Relatório de Gestão Fiscal através de seus

demonstrativos.

Observando os conceitos relacionados a estes limites, julgue os itens abaixo em (V) verdadeiro ou (F) falso e, então, marque a opção correta.

I. O limite de alerta constitui uma das formas para a avaliação da gestão fiscal do ente da Federação. Nesse sentido, deverão ser informados nos demonstrativos do Relatório de Gestão Fiscal os limites legais estabelecidos pela Lei de Responsabilidade Fiscal (despesa com pessoal) e pelo Senado Federal (dívida consolidada líquida, operações de crédito e garantias).

II. O limite prudencial, foi estabelecido para o acompanhamento, pelo Tribunal de Contas competente, da despesa com pessoal, dívida consolidada líquida, operações de crédito e garantias. Representa 90% do limite máximo legal para a despesa com pessoal e dívida consolidada líquida.

III. O limite legal (ou limite máximo) foi estabelecido para que, a partir de então, estejam vedados alguns atos que acarretem aumento da despesa com pessoal, evitando assim que o limite máximo seja ultrapassado. Este limite representa 95% do limite máximo legal.

Observando os conceitos relacionados a estes limites, julgue os itens abaixo em (V) verdadeiro ou (F) falso e, então, marque a opção correta.

I. O limite de alerta constitui uma das formas para a avaliação da gestão fiscal do ente da Federação. Nesse sentido, deverão ser informados nos demonstrativos do Relatório de Gestão Fiscal os limites legais estabelecidos pela Lei de Responsabilidade Fiscal (despesa com pessoal) e pelo Senado Federal (dívida consolidada líquida, operações de crédito e garantias).

II. O limite prudencial, foi estabelecido para o acompanhamento, pelo Tribunal de Contas competente, da despesa com pessoal, dívida consolidada líquida, operações de crédito e garantias. Representa 90% do limite máximo legal para a despesa com pessoal e dívida consolidada líquida.

III. O limite legal (ou limite máximo) foi estabelecido para que, a partir de então, estejam vedados alguns atos que acarretem aumento da despesa com pessoal, evitando assim que o limite máximo seja ultrapassado. Este limite representa 95% do limite máximo legal.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413616

Administração Financeira e Orçamentária

O Manual de Contabilidade Aplicado ao Setor Público (MCASP) dispõe que os Princípios

Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade,

eficiência e transparência para os processos de elaboração, execução e controle do orçamento

público. Estes princípios são válidos para os Poderes Executivo, Legislativo e Judiciário de todos

os entes federativos – União, Estados, Distrito Federal e Municípios.

Neste contexto, analise os itens abaixo, e, marque a opção incorreta:

Neste contexto, analise os itens abaixo, e, marque a opção incorreta:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413615

Administração Pública

Em Portelândia, a prefeitura deseja implementar uma nova política de educação. Quais etapas do

processo de planejamento e execução de políticas públicas devem ser seguidas?