Foram encontradas 1.692 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A esse respeito, assinale a afirmativa correta

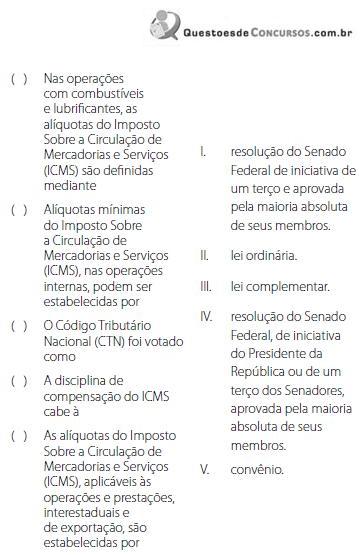

Assinale a seqüência correta, de cima para baixo.

Na hipótese de lançamento de tributo, penalidade pecuniária ou encargo pecuniário não impugnado pelo sujeito passivo, são cabíveis as seguintes regras:

Analise as afirmativas a seguir:

I. É vedada a elaboração de um novo Auto de Lançamento e de Imposição de Multa para substituir aquele em que esteja contida exigência fiscal anterior ainda pendente de solução.

II. O lançamento de tributo, penalidade pecuniária ou encargo pecuniário regularmente notificado ou intimado ao sujeito passivo pode ser alterado por iniciativa do agente do Fisco competente para a prática do ato ou em virtude de impugnação ou recurso.

III. Em caso de impugnação ou recurso, sempre que a alteração do lançamento ocasionar o agravamento da exigência pecuniária original do Fisco, deve ser reaberto prazo de 30 dias para a manifestação do sujeito passivo.

Assinale.

Configurada a ocorrência de desobediência, embaraço ou resistência, pode o agente do Fisco: