Questões de Concurso Sobre direito tributário

Foram encontradas 23.819 questões

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923040

Direito Tributário

A Certidão Positiva com Efeito de Negativa pode ser emitida quando:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923039

Direito Tributário

Pessoa jurídica deixou de apresentar declaração do Imposto sobre Serviços de

Qualquer Natureza (ISSQN) e, consequentemente, também não efetuou o pagamento do

tributo devido em decorrência da prestação de serviços. Identificada essa omissão, foi

iniciado um procedimento de fiscalização e a empresa em comento foi intimada do

recebimento do Termo de Início de Fiscalização. Com a intimação, a empresa,

objetivando evitar responsabilização referente à multa moratória, fez o pagamento de todo

o Imposto sobre Serviços devido, acrescido de juros de mora antes mesmo da entrega da

declaração que, posteriormente, também foi apresentada. Diante da situação

anteriormente narrada, assinale a alternativa CORRETA:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923038

Direito Tributário

Assinale a alternativa CORRETA relacionada à base de cálculo dos tributos

municipais, de acordo com a legislação tributária de Bauru:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923036

Direito Tributário

A legislação tributária bauruense:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923035

Direito Tributário

A respeito da tributação municipal sobre a atividade de locação de bens móveis:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923033

Direito Tributário

Dentre as alternativas, assinale o contribuinte que poderá optar pelo regime tributário

do Simples Nacional e apurar e recolher o ISSQN dentro dessa sistemática especial:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923032

Direito Tributário

Além dos tributos de sua própria competência municipal, o Município pode fiscalizar

e lançar, desde que celebre convênio com o ente federado originalmente competente:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923031

Direito Tributário

Assinale a alternativa CORRETA sobre as alíquotas dos impostos municipais:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Procurador Jurídico |

Q3922198

Direito Tributário

A procuradoria do Estado W propôs ação de execução

fiscal contra a empresa ABC Ltda. Citada validamente

para, no prazo de cinco dias, pagar a dívida ou garantir

a execução, a empresa manteve-se inerte, sem qualquer

reação ou manifestação em juízo.

Com base na legislação nacional, é correto afirmar, sobre esse caso, que

Com base na legislação nacional, é correto afirmar, sobre esse caso, que

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Procurador Jurídico |

Q3922197

Direito Tributário

Suponha que a legislação de um determinado município

disponha sobre regime especial de apuração do imposto

sobre serviços de qualquer natureza, estabelecendo período trimestral de apuração, pelo próprio contribuinte, do

imposto devido, com pagamento dentro do vencimento

legal, fixado no 15º

dia do mês subsequente ao mês de

apuração.

Com base na legislação nacional, é correto afirmar, sobre essa situação hipotética, que

Com base na legislação nacional, é correto afirmar, sobre essa situação hipotética, que

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Procurador Jurídico |

Q3922196

Direito Tributário

Um município da Federação decide impor, no seu território, mediante lei, cobrança pelo uso das vias públicas

por veículos de grande porte que adentrem, com apenas um passageiro, área específica considerada sujeita

a congestionamentos. A cobrança é intitulada na lei de

“pedágio urbano verde” pelas suas repercussões positivas também em matéria ambiental.

Sobre essa cobrança, é correto afirmar que se trata de

Sobre essa cobrança, é correto afirmar que se trata de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Procurador Jurídico |

Q3922194

Direito Tributário

Certa entidade religiosa é proprietária de imóveis situados

na zona urbana do município X. Alguns dos seus imóveis

são utilizados exclusivamente para fins de realização de

cultos e ritos litúrgicos. Outros imóveis são usados predominantemente como escritório e secretaria e apenas

esporadicamente para a prática religiosa. Por fim, há ainda

imóveis de sua propriedade que se encontram alugados

para terceiros, com a finalidade de geração de renda para

posterior aplicação nas atividades principais da entidade.

Com base nessa situação hipotética e na Constituição Federal, é correto afirmar que

Com base nessa situação hipotética e na Constituição Federal, é correto afirmar que

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922038

Direito Tributário

No Direito Tributário, o instituto da remissão é uma modalidade de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922036

Direito Tributário

Sobre as disposições normativas a respeito dos empréstimos compulsórios, é correto afirmar que

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922011

Direito Tributário

A Emenda Constitucional nº

132, de 2023, prevê um

importante princípio para a tributação, propondo que o

sistema tributário deve interferir o mínimo possível nas

decisões econômicas dos agentes, não devendo distorcer as escolhas de consumo, poupança, investimento

ou produção.

Esse princípio é o da

Esse princípio é o da

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917771

Direito Tributário

O auditor fiscal do Estado de São Paulo, ao conferir a contabilidade da empresa auditada, contribuinte do ICMS no Estado,

verificou que foi registrada uma venda a prazo, de mercadoria tributada pelo ICMS, no valor de R$ 80.000,00 no razão contábil

(a débito na conta de ativo de "clientes" e a crédito na conta de resultado de "receita de vendas") no dia 10/Out/2025 para

recebimento em 30 dias.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Todavia, ao conferir o extrato bancário encontrou o recebimento de R$ 160 mil no dia 10/Nov/2025 para a quitação daquelas duplicatas (em "clientes"). Na contabilidade da empresa foi contabilizada apenas a receita de vendas de R$ 80.000,00 no momento da venda e o débito na conta bancos de R$ 80.000,00 no momento do recebimento.

Após notificar o contribuinte de que existia uma divergência entre o recebimento no extrato bancário de R$ 160.000,00 no dia 10/Nov/2025 e a contabilização da venda por R$ 80.000,00, a empresa auditada não apresentou nenhum documento, mas informou que a empresa cliente fez um mero adiantamento de caixa de R$ 80.000,00, para ser compensado em aquisições futuras e que, por mero equívoco do contador, não tinha sido contabilizado.

O auditor fiscal então notificou a empresa cliente da empresa auditada sobre a operação de aquisição das mercadorias; a qual respondeu encaminhando uma denúncia fiscal pela prática de "meia nota" adotada pelo seu fornecedor; e informando que não realiza a operação de adiantamento a fornecedores e que pagou efetivamente R$ 160 mil no dia 10/Nov/2025 pela aquisição de mercadorias adquiridas no dia 10/Out/2025.

Nesse caso, o auditor fiscal deverá, com base no Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº45.490/2000.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917769

Direito Tributário

A empresa Comércio de Equipamentos Ltda. adquiriu por R$ 100.000,00 mercadorias da Industrial Santo Amaro S.A., ambas

contribuintes do ICMS no Estado de São Paulo, com pagamento ajustado a prazo, para liquidação em 90 dias. As mercadorias

foram regularmente entregues e utilizadas nas atividades da empresa Comércio de Equipamentos Ltda., conforme comprovado

por fiscalização in loco do auditor do fisco estadual.

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Durante procedimento de fiscalização, o Auditor Fiscal do Estado de São Paulo constatou que a empresa Comércio de Equipamentos Ltda. não reconheceu contabilmente a obrigação no passivo referente à aquisição das mercadorias, tampouco registrou contabilmente o pagamento correspondente. Em diligência fiscal junto à Industrial Santo Amaro S.A., foi confirmado que o pagamento pelas mercadorias efetivamente ocorreu, em data compatível com o prazo contratado, após 90 dias da aquisição.

Nesse caso, à luz do Regulamento do ICMS do Estado de São Paulo, aprovado pelo Decreto (SP) nº 45.490/2000, a autoridade fiscal poderá, na auditoria da empresa Comércio de Equipamentos Ltda.,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917768

Direito Tributário

A legislação do ICMS do Estado de São Paulo disciplina os procedimentos administrativos relacionados à atuação do Auditor

Fiscal da Receita Estadual, estabelecendo regras sobre fiscalização, deveres dos contribuintes, bem como instrumentos

utilizados pela administração tributária para a verificação e a auditoria do cumprimento das obrigações tributárias principais e

acessórias.

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Com base nos dispositivos da legislação do ICMS paulista que tratam da fiscalização, considere:

I. Os livros comerciais e contábeis somente podem ser exigidos pela fiscalização quando houver processo judicial ou administrativo previamente instaurado contra o contribuinte, sendo vedada sua requisição em fiscalizações de rotina.

II. A legislação do ICMS paulista autoriza a fiscalização a exigir a exibição de livros comerciais e contábeis, documentos fiscais e arquivos eletrônicos, inclusive programas e arquivos magnéticos, não sendo oponível ao fisco qualquer disposição legal que limite esse direito, desde que observada a competência da autoridade fiscal.

III. O levantamento fiscal limita-se à análise dos estoques inicial e final do contribuinte, não podendo considerar os valores das mercadorias entradas, das mercadorias saídas, despesas, outros encargos, lucro do estabelecimento ou outros elementos informativos.

IV. A constatação pelo auditor fiscal da manutenção, no passivo da entidade, de obrigações já pagas ou inexistentes; bem como a falta de escrituração de pagamentos efetuados; não gera presunção legal de omissão de operações tributáveis, por configurarem meros erros ou fraudes contábeis sem nenhum impacto tributário.

V. A constatação pelo auditor fiscal de saldo credor de caixa, de ativos ocultos ou de suprimentos a caixa não comprovados pela entidade gera presunção legal de omissão de operações tributáveis, transferindo ao contribuinte o ônus de comprovar a inexistência do fato gerador ou o pagamento do imposto.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917765

Direito Tributário

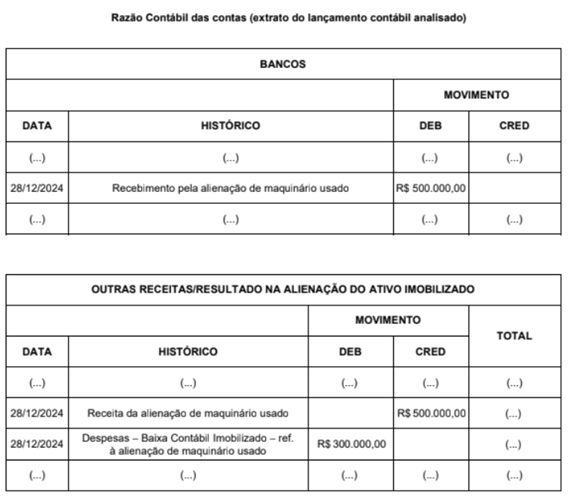

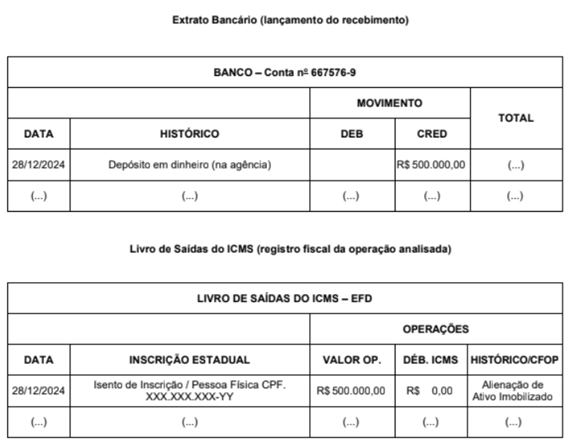

A empresa ABC está sendo auditada pela auditora fiscal do Estado de São Paulo (AFRE) Lívia em relação a uma alienação feita

pela empresa, cujo objeto alienado é uma máquina de seu ativo imobilizado. Segue a seguir a análise da auditora em relação ao

livro razão contábil das contas envolvidas, ao extrato bancário e ao livro de saídas do ICMS da empresa ABC:

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

A seguir, diálogo entre a auditora fiscal e o contador da empresa em novembro/2025:

- Auditora Lívia:

"Quanto à alienação de uma máquina do ativo imobilizado no final de dezembro de 2024, verifiquei o número de série do equipamento constante nos documentos fiscais e, fazendo uma vistoria na fábrica e nos controles internos, percebi que a referida máquina continua fisicamente lá no chão da fábrica e em uso por parte dos operários da fábrica. Obtive declaração do gerente da fábrica de que esta máquina está em uso. Por que, então, os documentos contábeis apontam que esta máquina foi alienada no final de dezembro, em 28/12/2024, por R$ 500.000,00?"

- Contador Sr. Carlos:

"Tratou-se realmente da alienação de uma máquina usada, adquirida 7 anos atrás, conforme foi regularmente contabilizado no livro razão contábil, e que no final de 2024 tinha valor contábil de R$ 300.000,00. A empresa está se modernizando e, portanto, está alienando os maquinários mais antigos, que serão substituídos por mais modernos. Ocorre que a máquina foi vendida a um empresário - pessoa física - que pretende utilizá-la em um dos seus negócios, que ainda será implementado. O adquirente depositou o valor da máquina em dinheiro na conta corrente da empresa no próprio dia 28/12/2024, conforme se comprova pelo extrato bancário. Porém, no primeiro momento, o adquirente preferiu deixar a máquina aqui conosco por mais algum tempo e, futuramente, quando precisar, irá retirá-la. Optou-se neste momento por se fazer a locação desta máquina, o que era vantajoso tanto para o adquirente quanto para a nossa empresa, sem precisar tirar a máquina de operação. Não há nenhum problema em termos tributários, já que esta máquina está com mais de 48 meses de "idade", e, portanto, já tínhamos aproveitado todo o crédito do ICMS de seu valor de aquisição original. A alienação foi efetuada com a não incidência do ICMS em relação ao ativo imobilizado, tudo conforme a legislação tributária paulista."

A auditoria fiscal Lívia formalizou a conversa por meio de uma notificação, solicitando cópia dos contratos de locação das máquinas e requerendo os documentos e lançamentos contábeis que apontassem o pagamento da locação, bem como questionou quanto à falta de emissão de nota fiscal de entrada para acobertar a permanência da máquina nas dependências da empresa. A empresa jamais atendeu à notificação fiscal e não prestou nenhum esclarecimento adicional. A verificação fiscal junto da pessoa física (adquirente da máquina) residente em São Paulo-SP retornou à auditora fiscal com a declaração de que a pessoa física indicada jamais havia adquirido tal maquinário e que nunca realizou nenhum pagamento/depósito para a empresa.

A auditora, após analisar toda a documentação, juntou o seguinte conjunto probatório visando apresentar uma autuação fiscal face à empresa ABC:

• Declaração da pessoa física de que não adquiriu o maquinário (circularização):

• Escrita Contábil da empresa ABС;

• Extrato bancário da empresa ABС;

• Controles internos da empresa ABC que demonstram que o equipamento permanece em uso;

• Declaração do gerente da fábrica de que a máquina continua em uso pela produção.

Nesse sentido, considerando que a alíquota do ICMS a ser considerada numa eventual autuação é de 18%; o conjunto probatório reunido pela auditora fiscal Lívia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917762

Direito Tributário

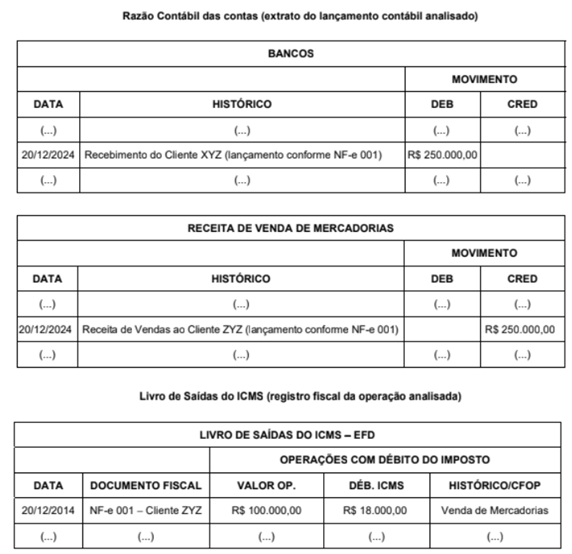

Ao realizar uma auditoria nos arquivos do SPED - Sistema Público de Escrituração Digital da empresa ABC, o Auditor Fiscal do

Estado de São Paulo fez o confronto entre as informações constantes na ECD - Escrita Contábil Digital e na EFD - Escrituração

Fiscal Digital (Razão Contábil x Livros Fiscais de ICMS) e verificou que houve o recebimento de vendas do cliente XYZ (no valor

de R$ 250.000,00) regularmente contabilizado em 20/Dez/24 no Razão Contábil. Todavia, ao conferir a EFD e o documento

fiscal NF-e 001, notou que fiscalmente o valor da venda foi registrado por apenas R$ 100.000 pela empresa ABC.

Os registros contábeis e fiscais analisados da empresa ABC seguem de forma resumida abaixo:

Após notificar sobre a divergência entre os valores contábeis e fiscais, a Empresa ABC não prestou nenhum esclarecimento. O Auditor Fiscal notificou o cliente XYZ (adquirente das mercadorias) que prestou esclarecimentos coma informação de que a Empresa XYZ teria pago efetivamente R$ 250.000,00 e não R$ 100.000,00 (como constou no documento fiscal).

Neste caso, o Auditor Fiscal, considerando que nenhuma outra informação foi prestada, deverá

Os registros contábeis e fiscais analisados da empresa ABC seguem de forma resumida abaixo:

Após notificar sobre a divergência entre os valores contábeis e fiscais, a Empresa ABC não prestou nenhum esclarecimento. O Auditor Fiscal notificou o cliente XYZ (adquirente das mercadorias) que prestou esclarecimentos coma informação de que a Empresa XYZ teria pago efetivamente R$ 250.000,00 e não R$ 100.000,00 (como constou no documento fiscal).

Neste caso, o Auditor Fiscal, considerando que nenhuma outra informação foi prestada, deverá