Questões de Concurso

Sobre lançamento tributário em direito tributário

Foram encontradas 1.099 questões

Q56073

Direito Tributário

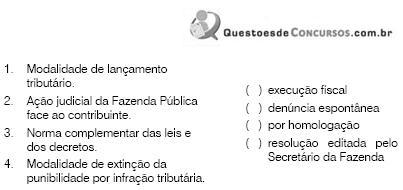

Correlacione a coluna da direita com o que pede na coluna da esquerda.

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46597

Direito Tributário

A jurisprudência administrativa federal vem, reiteradamente, decidindo que:

I. É inválida a ciência da notificação por via postal realizada no domicílio fiscal eleito pelo contribuinte, confirmada com a assinatura do recebedor da correspondência, ainda que este não seja o representante legal do destinatário.

II. É nula, por vício formal, a notificação de lançamento que não contenha a identificação da autoridade que a expediu.

III. A ausência da indicação da data e da hora de lavratura do auto de infração não invalida o lançamento de ofício quando suprida pela data da ciência.

Com base nas afirmativas acima, é correto afirmar que:

I. É inválida a ciência da notificação por via postal realizada no domicílio fiscal eleito pelo contribuinte, confirmada com a assinatura do recebedor da correspondência, ainda que este não seja o representante legal do destinatário.

II. É nula, por vício formal, a notificação de lançamento que não contenha a identificação da autoridade que a expediu.

III. A ausência da indicação da data e da hora de lavratura do auto de infração não invalida o lançamento de ofício quando suprida pela data da ciência.

Com base nas afirmativas acima, é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46595

Direito Tributário

Analise as afirmativas a seguir:

I. A consulta fiscal tem como fundamento de validade o direito de petição insculpido no artigo 5º, inciso XXXIV, da Constituição Federal, razão pela qual é correta a afirmação de que qualquer pessoa, física ou jurídica, goza de legitimidade para sua formulação perante os órgãos da administração fazendária, independente de sua sujeição aos termos de uma dada norma tributária.

II. Em atendimento ao princípio do formalismo moderado a petição de consulta poderá ser apresentada por escrito ou oralmente, para posterior redução a termo, no domicílio tributário do consulente, ao órgão da entidade incumbida de administrar o tributo sobre que versa.

III. Do momento do protocolo da consulta até sua decisão final o fisco possui a faculdade de instaurar procedimento de fiscalização e promover o lançamento de ofício necessário a prevenir a decadência relativa à espécie tributária consultada.

Assinale:

I. A consulta fiscal tem como fundamento de validade o direito de petição insculpido no artigo 5º, inciso XXXIV, da Constituição Federal, razão pela qual é correta a afirmação de que qualquer pessoa, física ou jurídica, goza de legitimidade para sua formulação perante os órgãos da administração fazendária, independente de sua sujeição aos termos de uma dada norma tributária.

II. Em atendimento ao princípio do formalismo moderado a petição de consulta poderá ser apresentada por escrito ou oralmente, para posterior redução a termo, no domicílio tributário do consulente, ao órgão da entidade incumbida de administrar o tributo sobre que versa.

III. Do momento do protocolo da consulta até sua decisão final o fisco possui a faculdade de instaurar procedimento de fiscalização e promover o lançamento de ofício necessário a prevenir a decadência relativa à espécie tributária consultada.

Assinale:

Q41517

Direito Tributário

Com relação ao lançamento tributário, analise as afirmativas a seguir.

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40112

Direito Tributário

O lançamento tributário

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Área Administrativa |

Q39678

Direito Tributário

Quanto ao crédito tributário, é INCORRETO afirmar que

Ano: 2010

Banca:

MPE-SC

Órgão:

MPE-SC

Prova:

MPE-SC - 2010 - MPE-SC - Promotor de Justiça - Matutina |

Q36096

Direito Tributário

I - O lançamento regularmente notificado ao sujeito passivo pode ser modificado.

II - A suspensão do crédito tributário dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes.

III - A extinção ou redução das isenções entram em vigor imediatamente após a publicação da lei respectiva, não se conformando a regra ao princípio da anterioridade.

IV - O novo proprietário não tem legitimidade para repetir valores indevidamente recolhidos a título de IPTU anteriormente à compra do imóvel.

V - O fornecimento de mercadorias com a simultânea prestação de serviços em bares, restaurantes e estabelecimentos similares constitui fato gerador do ICMS a incidir sobre o valor total da operação.

II - A suspensão do crédito tributário dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes.

III - A extinção ou redução das isenções entram em vigor imediatamente após a publicação da lei respectiva, não se conformando a regra ao princípio da anterioridade.

IV - O novo proprietário não tem legitimidade para repetir valores indevidamente recolhidos a título de IPTU anteriormente à compra do imóvel.

V - O fornecimento de mercadorias com a simultânea prestação de serviços em bares, restaurantes e estabelecimentos similares constitui fato gerador do ICMS a incidir sobre o valor total da operação.

Q35597

Direito Tributário

Sobre crédito tributário, é correto afirmar:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33741

Direito Tributário

Em relação à revisão do lançamento regularmente notificado ao contribuinte, não é correto afirmar que:

Q1199934

Direito Tributário

São consideradas Receitas de Capital, EXCETO:

Q497520

Direito Tributário

Contribuinte fez em 10.06.2006 pagamento antecipado de tributo cujo fato gerador aconteceu em 10.12.2005. Em meados de 2007 o contribuinte constatou que fez pagamento indevido a maior. Todavia, por se tratar de tributo cujo lançamento se faz por homologação, esta aguardando que o Fisco constate o erro e lhe faça a restituição. Caso isso nao ocorra, o contribuinte tera que propor ação para repetição do indébito, cujo prazo derradeiro ocorrera no ano de

Q291200

Direito Tributário

Lançamento é o procedimento administrativo vinculado em que o agente fscal constitui o crédito tributário, apontando o fato gerador, identifcando o sujeito passivo, o montante do tributo e se é o caso de imposição de penalidade. No que se refere ao instituto do lançamento tributário, assinale a opção correta.

Q192636

Direito Tributário

Com relação à empresa A, foi, em 12.11.1996, realizado lançamento pelo não pagamento de ICMS (por fatos geradores ocorridos nos meses de julho de 1994 a setembro de 1996), acrescido de multa pela prática de infração tributria material básica, no percentual de 100%, previsto naquela data (12.11.1996) na legislação aplicável. Em 14.05.1997, tornou-se definitiva a decisão administrativa sobre a impugnação do contribuinte ao lançamento em questão. Em 14.10.1997, foi ajuizada a execução fiscal, tendo o executado sido citado em 31.10.1997, com penhora realizada em 14.11.1997, da qual o devedor foi intimado na mesma data (14.11.1997). Os embargos do devedor foram opostos em 10.12.1997 e vieram a julgamento em 14.09.1999. A Lei Estadual no 10.932, de 14.01.1997, reduziu a multa por infração tributária material básica para 60%. Diante do exposto, assinale a assertiva correta.

Ano: 2009

Banca:

TRF - 4ª REGIÃO

Órgão:

TRF - 4ª REGIÃO

Prova:

TRF - 4ª REGIÃO - 2009 - TRF - 4ª REGIÃO - Juiz Federal |

Q140780

Direito Tributário

Dadas as assertivas abaixo, assinalar a alternativa correta.

I. O Código Tributário Nacional dispensa o crédito tributário de sujeição a concurso de credores ou a habilitação em falência, mas admite concorrência de créditos hierarquizando as pessoas de direito público.

II. A presunção de legitimidade do título fiscal, mesmo que emanada de processo onde exercido o contraditório, é apenas relativa; sujeita, pois, a seu desfazimento mediante prova inequívoca em contrário.

III. Embora alguns doutrinadores utilizem o termo “autolançamento”, a legislação tributária reserva privativamente à autoridade administrativa a constituição do crédito tributário.

IV. A União, mesmo que abranja na concessão de moratória tributos de sua própria competência, não pode nela inserir tributos estaduais ou municipais.

I. O Código Tributário Nacional dispensa o crédito tributário de sujeição a concurso de credores ou a habilitação em falência, mas admite concorrência de créditos hierarquizando as pessoas de direito público.

II. A presunção de legitimidade do título fiscal, mesmo que emanada de processo onde exercido o contraditório, é apenas relativa; sujeita, pois, a seu desfazimento mediante prova inequívoca em contrário.

III. Embora alguns doutrinadores utilizem o termo “autolançamento”, a legislação tributária reserva privativamente à autoridade administrativa a constituição do crédito tributário.

IV. A União, mesmo que abranja na concessão de moratória tributos de sua própria competência, não pode nela inserir tributos estaduais ou municipais.

Ano: 2009

Banca:

TRF - 4ª REGIÃO

Órgão:

TRF - 4ª REGIÃO

Prova:

TRF - 4ª REGIÃO - 2009 - TRF - 4ª REGIÃO - Juiz Federal |

Q140776

Direito Tributário

Dadas as assertivas abaixo, assinalar a alternativa correta.

I. A responsabilidade tributária por substituição comporta espécie apelidada “para trás”, em que há postergação do pagamento do tributo, transferindo-se a terceiro a obrigação de reter e recolher o montante devido.

II. Quando o lançamento é anulado em razão de vício formal, enseja-se à Administração novo prazo decadencial, cujo dies a quo é a data em que tornada definitiva a decisão anulatória.

III. O termo “complexivo”, utilizado em relação ao imposto de renda, guarda pertinência com a complexidade do ato administrativo, que, na espécie tributária, fica a depender de mais de uma esfera decisória.

IV. Existe responsabilidade solidária do proprietário, do incorporador, do dono da obra ou do condômino da unidade imobiliária com o construtor, para cumprimento das obrigações concernentes a contribuições para a Seguridade Social.

I. A responsabilidade tributária por substituição comporta espécie apelidada “para trás”, em que há postergação do pagamento do tributo, transferindo-se a terceiro a obrigação de reter e recolher o montante devido.

II. Quando o lançamento é anulado em razão de vício formal, enseja-se à Administração novo prazo decadencial, cujo dies a quo é a data em que tornada definitiva a decisão anulatória.

III. O termo “complexivo”, utilizado em relação ao imposto de renda, guarda pertinência com a complexidade do ato administrativo, que, na espécie tributária, fica a depender de mais de uma esfera decisória.

IV. Existe responsabilidade solidária do proprietário, do incorporador, do dono da obra ou do condômino da unidade imobiliária com o construtor, para cumprimento das obrigações concernentes a contribuições para a Seguridade Social.

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Direito |

Q126697

Direito Tributário

Sobre lançamento, é correto afirmar que

Ano: 2009

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2009 - PC-DF - Delegado de Polícia - Objetiva |

Q64130

Direito Tributário

No que diz respeito à constituição do crédito tributário, assinale a alternativa correta.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2009 - PC-DF - Delegado de Polícia - Objetiva |

Q64123

Direito Tributário

O fisco estadual, após ter verificado inconsistência nas informações remetidas por um contribuinte, foi ao referido estabelecimento e, em auditoria, comprovou a omissão do sujeito passivo que justificava a aplicação de penalidade pecuniária, lavrando auto de infração impondo a cobrança do tributo, que deveria ter sido pago, com juros e penalidade de 200% sobre o principal corrigido. O auto de infração foi assinado pelo contribuinte, onde ficou constando prazo para pagamento ou impugnação do ato administrativo.

A respeito dessa situação hipotética, assinale a alternativa correta.

A respeito dessa situação hipotética, assinale a alternativa correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RN

Prova:

CESPE - 2009 - MPE-RN - Promotor de Justiça |

Q60129

Direito Tributário

Acerca do lançamento na constituição do crédito tributário, assinale a opção correta.

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49010

Direito Tributário

Nos termos do Código Tributário Nacional, são três as modalidades de lançamento: de ofício, por declaração e por homol ogação. O lançamento de ofício é cabível