Questões de Concurso

Sobre exclusão do crédito tributário em direito tributário

Foram encontradas 900 questões

Texto 1

Gastos tributários são gastos indiretos do governo realizados pelo Estado por intermédio do sistema tributário, desonerando certos indivíduos ou grupos de indivíduos de uma obrigação tributária principal, visando a atender objetivos econômicos e sociais, reduzindo a arrecadação potencial e, consequentemente, aumentando a disponibilidade econômica do contribuinte.

(BRASIL, 2020. Adaptado.)

Texto 2

O Programa Universidade para Todos – ProUni foi institucionalizado pela Lei nº 11.096/2005, tendo como escopo induzir a concessão de bolsas parciais e integrais para estudantes de baixa renda em universidades particulares, ficando as instituições de ensino dispensadas do pagamento de imposto de renda, contribuição social sobre o lucro líquido, contribuição social para financiamento da seguridade social e contribuição para o programa de integração social.

(CORREIA NETO, 2014.)

O ProUni constitui-se em renúncia de receita fiscal efetivada

por meio do instrumento de desoneração denominado:

“Abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a conceder, não se aplicando aos atos qualificados em lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele. De igual modo, salvo disposição em contrário, não se aplica às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas”.

O texto em questão define o instituto tributário da

I - A isenção e a remissão são causas de exclusão do crédito tributário.

II - A dação em pagamento e a anistia são hipóteses de extinção do crédito tributário.

III - A impetração de mandado de segurança e o parcelamento suspendem a exigibilidade do crédito tributário.

IV - A compensação, a conversão de depósito em renda e a consignação em pagamento são hipóteses de extinção do crédito tributário.

V - As reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo, suspendem a exigibilidade do crédito tributário.

Está correto apenas o que se afirma em

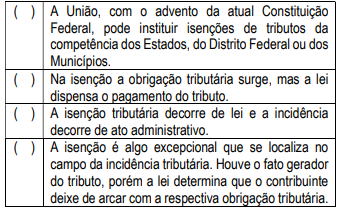

( ) A anistia é concedida, de forma limitada, à determinada região do território da entidade tributante, em função de condições a ela peculiares.

( ) Existem três hipóteses de exclusão de crédito tributário – a isenção, a anistia e a imunidade.

( ) A isenção refere-se à exclusão do crédito tributário relativo à penalidade pecuniária.

( ) A isenção poderá ser anulada se não houver a satisfação das condições, sendo possível exigir o valor da exação acrescido de juros de mora.

A sequência está correta em

O fiscal de tributos precisa analisar as hipóteses de exclusão e extinção dos créditos tributários para auditar a empresa XPTO. Qual a legislação tributária ele terá que recorrer?

Qual a descrição da isenção tributária?

A sequência correta obtida no sentido de cima para baixo é:

Analise as afirmativas a seguir, relativas à exclusão de crédito tributário, conforme prescrito na Lei nº 5.172/1966.

I. A isenção, ainda quando prevista em contrato, é sempre decorrente de lei que especifique as condições e requisitos exigidos para a sua concessão, os tributos a que se aplica e, sendo caso, o prazo de sua duração. A isenção pode ser restrita à determinada região do território da entidade tributante, em função de condições a ela peculiares. A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo, observados os preceitos legais.

II. A anistia abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a concede, não se aplicando (a) aos atos qualificado sem lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele, e (b) salvo disposição em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

III. A lei pode autorizar a autoridade administrativa a conceder a remissão total ou parcial do crédito tributário, atendendo (a) à situação econômica do sujeito passivo, (b) ao erro ou ignorância excusáveis do sujeito passivo em relação à matéria de fato, (c) à diminuta importância do crédito tributário, (d) a considerações de equidade em relação às características pessoais ou materiais do caso, e (e) a condições peculiares a determinada região do território da entidade tributante.

Estão corretas as afirmativas

As reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo, de acordo com o Código Tributário Nacional são considerados como modalidade de:

Nos termos do Código Tributário Nacional, é correto afirmar que o crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias. De acordo com o referido diploma legal, é CORRETO afirmar que compete privativamente à autoridade administrativa: