Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

(__) O inventário anual é o instrumento que visa comprovar a existência física dos bens e a conformidade com os registros contábeis, auxiliando na identificação de agentes responsáveis.

(__) A depreciação de bens imóveis é facultativa para órgãos da administração direta, devendo ser registrada apenas quando houver intenção expressa de alienação do patrimônio no exercício.

(__) Bens de consumo em estoque no almoxarifado devem ser mensurados e baixados pelo critério do custo médio ponderado, refletindo o consumo efetivo no momento da requisição.

(__) A responsabilidade pelo patrimônio público recai sobre o Técnico em Contabilidade, sendo vedada a imputação de culpa a gestores que não possuam formação na área.

Assinale a alternativa que apresenta a sequência correta.

(__) As Variações Patrimoniais Aumentativas devem ser reconhecidas pelo regime de competência, ocorrendo no momento em que há o incremento de um ativo ou a redução de um passivo.

(__) O recebimento de um bem imóvel por meio de doação sem encargos constitui um fato permutativo orçamentário, não gerando qualquer impacto no saldo das variações patrimoniais do ente.

(__) O empenho da despesa orçamentária, por si só, não caracteriza o fato gerador para o reconhecimento imediato de Variação Patrimonial Diminutiva no sistema patrimonial.

(__) O Plano de Contas Aplicado ao Setor Público é obrigatório para todos os entes da Federação, permitindo a consolidação das contas públicas nacionais e a transparência sobre a situação econômica do Estado.

Assinale a alternativa que apresenta a sequência correta.

Com base no conceito e na classificação do patrimônio público, julgue o item seguinte.

Os aspectos qualitativos do patrimônio público restringem-se à mensuração monetária dos bens, dos direitos e das obrigações, sendo irrelevantes, para fins contábeis, a natureza, o uso e a destinação dos bens públicos.

Com base no conceito e na classificação do patrimônio público, julgue o item seguinte.

Os bens de uso comum do povo integram o patrimônio público, ainda que estejam submetidos a um regime jurídico de inalienabilidade enquanto for mantida a afetação à finalidade pública.

(__)O ativo imobilizado é reconhecido inicialmente pelo custo, que compreende seu preço de aquisição e quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessários.

(__)A depreciação de um bem do ativo imobilizado cessa quando o ativo torna-se ocioso ou é retirado de uso ativo, mesmo que o valor residual do bem ainda não tenha sido atingido pela entidade.

(__)O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

(__)Os bens de uso especial são aqueles destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias, devendo ser registrados no ativo imobilizado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.Os estoques de materiais de consumo devem ser mensurados pelo custo histórico ou pelo valor realizável líquido, dos dois o menor, devendo ser ajustados por perdas sempre que necessário.

II.As participações permanentes em outras entidades em que se detenha o controle ou influência significativa devem ser avaliadas pelo método da equivalência patrimonial.

III.Os passivos decorrentes de obrigações de longo prazo devem ser mensurados pelo seu valor nominal, sendo vedada a aplicação de qualquer técnica de ajuste ao valor presente.

Está correto o que se afirma em:

As operações típicas do setor público, como a arrecadação de tributos e a execução de despesas de pessoal, exigem lançamentos que afetam diferentes naturezas de informação. Acerca da escrituração dessas operações, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A arrecadação de impostos gera simultaneamente um lançamento de natureza orçamentária para controle da execução da receita e um lançamento de natureza patrimonial de variação aumentativa.

(__)O registro do empenho da despesa orçamentária é realizado nas contas de natureza de informação de controle, não provocando alteração imediata no saldo das contas de ativo ou passivo patrimonial.

(__)A aquisição de bens para estoque é registrada como variação patrimonial diminutiva no momento da liquidação da despesa, independentemente do consumo efetivo do material pelo setor requisitante.

(__)O reconhecimento de obrigações decorrentes de precatórios judiciais deve ocorrer no momento da notificação judicial, registrando-se o passivo correspondente em contas de curto ou longo prazo.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.Um fato permutativo ocorre quando há uma troca entre elementos ativos e passivos que não altera o valor do patrimônio líquido da entidade pública.

II.Fatos modificativos diminutivos provocam uma redução no valor do patrimônio líquido, sendo exemplificados pelo reconhecimento de perdas por desvalorização de ativos.

III.Fatos mistos são aqueles que combinam uma permuta patrimonial com uma variação aumentativa ou diminutiva, como o recebimento de uma duplicata com juros de mora.

Está correto o que se afirma em:

(__)O princípio da prudência determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, em caso de dúvida.

(__)O regime de competência deve ser aplicado integralmente às variações patrimoniais, independentemente da execução orçamentária da receita.

(__)A contabilidade pública registra apenas os fluxos de caixa, ignorando a depreciação e a amortização de bens imóveis da Administração Pública.

(__)O princípio da entidade reconhece o patrimônio público como objeto da contabilidade e afirma a autonomia patrimonial do ente estatal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O recebimento de informações após o período contábil que indique que um ativo estava desvalorizado na data do balanço exige o ajuste obrigatório dos valores reconhecidos nas demonstrações.

(__)A variação no valor de mercado de investimentos mensurados pelo valor justo, ocorrida entre a data do balanço e a data de autorização para emissão, deve ser registrada como ajuste no resultado do exercício encerrado.

(__)A descoberta de fraudes ou erros que demonstrem que as demonstrações contábeis estavam incorretas impõe a retificação dos lançamentos, desde que o efeito seja considerado relevante para os usuários da informação.

(__)O anúncio de um plano de descontinuidade de uma unidade operacional após a data do balanço caracteriza um evento que origina ajuste retrospectivo nas contas patrimoniais do exercício em questão.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

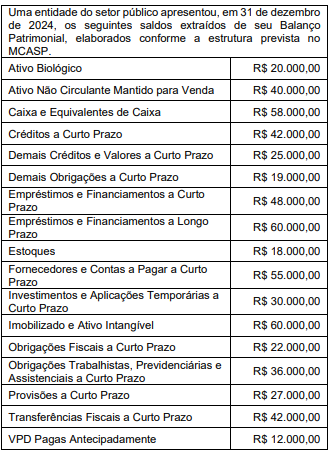

Considere as informações a seguir para responder à questão.

Considera-se realizada a variação patrimonial diminutiva: