Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

Q3939032

Contabilidade Pública

Texto associado

Caso 4

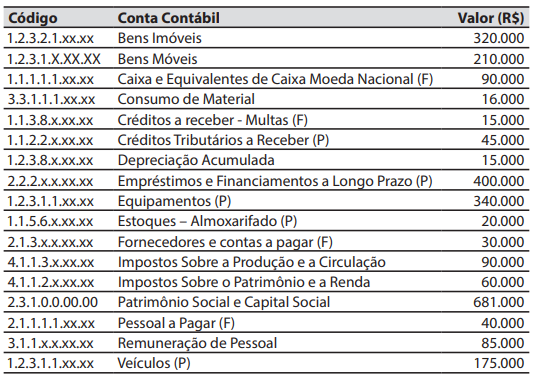

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 31/12/2025, o valor do resultado patrimonial

do exercício, apurado na Demonstrações das Variações Patrimoniais, foi de:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934713

Contabilidade Pública

No início de 2025, a secretaria de meio ambiente de

determinado estado da Federação iniciou o Projeto Monitor

Ambiental, cujo objetivo é desenvolver um sistema

informatizado próprio para monitorar a qualidade dos recursos

naturais (água, ar, solo) e a saúde dos ecossistemas (fauna e

flora), além de disponibilizar um painel de acompanhamento

online para controle social. No primeiro semestre, os recursos

aplicados foram destinados (i) à realização de estudos técnicos

preliminares para avaliar a viabilidade do sistema; (ii) ao

levantamento de requisitos junto aos atores envolvidos nos

processos de monitoramento; e (ii) à contratação de consultoria

para a análise de soluções tecnológicas existentes no mercado.

Após os estudos preliminares e a comprovação da viabilidade

técnica, a secretaria optou por desenvolver o sistema, de modo

que, no segundo semestre, foram aplicados recursos (i) no

desenvolvimento de protótipos iniciais do sistema; (ii) na

realização de testes-piloto em dois polos de monitoramento; (iii)

na realização de ajustes no software com base nos resultados dos

testes; e (iv) na capacitação da equipe interna de TI para operar e

manter o sistema. A secretaria recebeu dotação orçamentária para

cobrir os custos do projeto e tem a expectativa de que o sistema

poderá ser utilizado por pelo menos 10 anos, o que contribuirá

para maior eficiência no monitoramento da qualidade dos

recursos naturais e da saúde dos ecossistemas, bem como

possibilitará a geração de base de dados e históricos que

propiciem avaliações mais precisas.

Com base na situação hipotética apresentada e nas disposições da NBC TSP 08 – Ativo Intangível, assinale a opção correta acerca do tratamento contábil adequado dos gastos do Projeto Monitor Ambiental.

Com base na situação hipotética apresentada e nas disposições da NBC TSP 08 – Ativo Intangível, assinale a opção correta acerca do tratamento contábil adequado dos gastos do Projeto Monitor Ambiental.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934712

Contabilidade Pública

Até o final do exercício de 20X1, uma entidade pública

apurava a depreciação da sua frota de veículos pelo método da

linha reta (contas constantes). A partir da análise de um relatório

produzido pela superintendência de gestão da frota, que incluía

informações sobre valores históricos e de mercado dos veículos,

a entidade deliberou e optou pela adoção do método da soma dos

dígitos para depreciação dos veículos, por entender que esse

método representaria mais adequadamente o padrão de consumo

dos benefícios econômicos associados aos veículos da frota.

Na situação hipotética apresentada, segundo as disposições da NBC TSP 23 e do MCASP, a referida entidade pública deve

Na situação hipotética apresentada, segundo as disposições da NBC TSP 23 e do MCASP, a referida entidade pública deve

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934707

Contabilidade Pública

Uma entidade pública detém um equipamento, adquirido

há seis anos e com vida útil estimada de 12 anos. O equipamento

é um ativo não gerador de caixa, usado pela entidade na

prestação de seus serviços. Devido a mudanças significativas de

longo prazo no ambiente tecnológico, a entidade obteve, ao final

do sexto ano de uso do equipamento, indicação de que o ativo

poderia ser objeto de redução ao valor recuperável.

Na situação hipotética precedente, para apurar o valor em uso do ativo em questão, a entidade deve, conforme a NBC TSP 09, aplicar a abordagem

Na situação hipotética precedente, para apurar o valor em uso do ativo em questão, a entidade deve, conforme a NBC TSP 09, aplicar a abordagem

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934706

Contabilidade Pública

Como parte da sua política contábil para tratamento de ativos

imobilizados, a entidade pública deve escolher o modelo do custo

ou o modelo da reavaliação. Se a entidade optar pelo segundo

modelo, a reavaliação dos ativos imobilizados deve ser realizada

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934705

Contabilidade Pública

Determinada entidade pública tenha recebeu uma doação

de 500 caixas de lâmpadas, que serão mantidas em estoque para

as substituições que se fizerem necessárias. Trata-se de uma

transação sem contraprestação.

Nessa situação hipotética, o material deve ser registrado no estoque pelo

Nessa situação hipotética, o material deve ser registrado no estoque pelo

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934704

Contabilidade Pública

Segundo a NBC TSP 03, o reconhecimento de provisões

representa um desafio para as entidades públicas. As provisões se

distinguem dos demais passivos porque

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934703

Contabilidade Pública

Determinada entidade pública identifica, no encerramento

de certo exercício, a existência de um possível ativo decorrente

de evento passado, cujo potencial de serviços ainda depende de

avaliações técnicas complexas. Embora haja evidências razoáveis

da existência desse item, a estimativa do valor monetário

apresenta elevado grau de incerteza, mesmo com a utilização de

técnicas de mensuração e divulgação das premissas adotadas.

Nessa situação hipotética, segundo as disposições da NBC TSP – Estrutura Conceitual, o item em apreço

Nessa situação hipotética, segundo as disposições da NBC TSP – Estrutura Conceitual, o item em apreço

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934700

Contabilidade Pública

Certo ente público realiza mensalmente o seguinte

lançamento contábil.

Natureza da informação: patrimonial

D - 3.1.1.1.x.xx.xx – Remuneração a Pessoal Ativo Civil – Abrangidos pelo RPPS

C - 2.1.1.1.1.xx.xx – Pessoal a Pagar – 13.º salário (P)

De acordo com o MCASP, o lançamento apresentado na situação hipotética precedente refere-se a

Natureza da informação: patrimonial

D - 3.1.1.1.x.xx.xx – Remuneração a Pessoal Ativo Civil – Abrangidos pelo RPPS

C - 2.1.1.1.1.xx.xx – Pessoal a Pagar – 13.º salário (P)

De acordo com o MCASP, o lançamento apresentado na situação hipotética precedente refere-se a

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934698

Contabilidade Pública

Considere que uma entidade pública estadual tenha concedido

suprimento de fundos a servidor para realização de despesas de

pequeno vulto. Nesse caso, de acordo com o MCASP,

I ocorrerão simultaneamente, no momento da liquidação da despesa orçamentária referente ao suprimento de fundos, o reconhecimento de um ativo e o de um passivo, sem impacto imediato no patrimônio líquido da entidade.

II o pagamento do suprimento de fundos ao servidor extingue o passivo reconhecido na liquidação e reduz o ativo financeiro da entidade, sem caracterizar, nesse momento, variação patrimonial diminutiva.

III a concessão do suprimento de fundos, por envolver saída de numerário, deverá ser registrada diretamente como variação patrimonial diminutiva no momento do pagamento ao suprido.

Assinale a opção correta.

I ocorrerão simultaneamente, no momento da liquidação da despesa orçamentária referente ao suprimento de fundos, o reconhecimento de um ativo e o de um passivo, sem impacto imediato no patrimônio líquido da entidade.

II o pagamento do suprimento de fundos ao servidor extingue o passivo reconhecido na liquidação e reduz o ativo financeiro da entidade, sem caracterizar, nesse momento, variação patrimonial diminutiva.

III a concessão do suprimento de fundos, por envolver saída de numerário, deverá ser registrada diretamente como variação patrimonial diminutiva no momento do pagamento ao suprido.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934691

Contabilidade Pública

Considerando que uma autarquia tributária tenha apurado tributos

a recolher de contribuintes e registrado multas moratórias,

assinale a opção correta no que concerne ao tratamento contábil

aplicável a impostos e contribuições.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934690

Contabilidade Pública

Determinada secretaria estadual reconheceu, no

encerramento de certo exercício, os seguintes eventos: (i)

depreciação do parque de máquinas; e (ii) reversão de provisão

para contingências.

No que diz respeito ao resultado patrimonial da secretaria mencionada na situação hipotética apresentada, assinale a opção correta.

No que diz respeito ao resultado patrimonial da secretaria mencionada na situação hipotética apresentada, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934689

Contabilidade Pública

Considere que uma autarquia tenha um processo com perda

classificada como provável e mensurável, e outro processo com

perda classificada como possível e não mensurável. Nessa

situação hipotética,

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934688

Contabilidade Pública

Suponha que um hospital público tenha identificado a

obsolescência de um equipamento de imagem que não gera

entradas de caixa identificáveis. Nesse caso, para o teste de

recuperabilidade do ativo, deve-se priorizar a mensuração do

valor em uso do equipamento por meio

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934687

Contabilidade Pública

Uma fundação pública decidiu desenvolver software

interno para auxiliar na consecução de seus objetivos

organizacionais. No entanto, a fase de pesquisa do

desenvolvimento do referido software não atendeu aos critérios

de reconhecimento. Já na fase de desenvolvimento,

comprovaram-se viabilidade técnica, intenção de concluir o

software, capacidade de uso, geração de benefícios e mensuração

confiável.

Na situação hipotética apresentada, a referida fundação pública deve

Na situação hipotética apresentada, a referida fundação pública deve

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934686

Contabilidade Pública

Suponha que uma universidade estadual tenha adquirido

equipamento científico importado e arcado com frete e seguro de

seu transporte até o local de uso, além de tributos recuperáveis.

Considerada essa situação hipotética, é correto afirmar que, no

custo de aquisição do ativo imobilizado em questão,

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934683

Contabilidade Pública

Uma autarquia apresentou sua demonstração das variações

patrimoniais com os seguintes eventos do exercício: depreciação

de R$ 240.000; reconhecimento de provisão para contingências

de R$ 150.000; reversão de provisão de exercícios anteriores de

R$ 80.000; receita de doações de R$ 320.000; equivalência

patrimonial positiva de R$ 60.000.

Nessa situação hipotética, desconsiderados os efeitos tributários, o resultado patrimonial líquido desses eventos é, em reais, igual a

Nessa situação hipotética, desconsiderados os efeitos tributários, o resultado patrimonial líquido desses eventos é, em reais, igual a

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934681

Contabilidade Pública

Considere que uma autarquia tenha recebido equipamentos por

doação sem encargos. Nesse caso, sob a perspectiva das

variações patrimoniais, o referido ingresso deve ser classificado

como

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934680

Contabilidade Pública

A respeito da composição do patrimônio público, assinale a

opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934048

Contabilidade Pública

Sob a ótica do sistema patrimonial, a concessão de suprimento de fundos a servidor para despesa de pequeno vulto gera variação

patrimonial diminutiva quando ocorre