Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Terra Roxa - PR

Prova:

FAU - 2026 - Prefeitura de Terra Roxa - PR - Técnico Contábil |

Q3996383

Contabilidade Pública

Sabendo que o valor bruto da folha de pagamento do mês de janeiro de 2026 foi de R$

3.600.000,00 (três milhões e seiscentos mil reais), calcule o valor das provisões e assinale o

valor total do aumento do Passivo do Ente Público no mês de janeiro de 2026,

desconsiderando incidências previdenciárias, após o registro contábil do valor da folha de

pagamento, da provisão para décimo terceiro salário, provisão de férias e adicional de

férias (um terço):

Valor bruto da folha: R$ 3.600.000,00 a ser pago em 02/02/2026.

Provisão para décimo terceiro salário: ____________________.

Provisão de férias e adicional de férias: ___________________.

Valor bruto da folha: R$ 3.600.000,00 a ser pago em 02/02/2026.

Provisão para décimo terceiro salário: ____________________.

Provisão de férias e adicional de férias: ___________________.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Terra Roxa - PR

Prova:

FAU - 2026 - Prefeitura de Terra Roxa - PR - Técnico Contábil |

Q3996382

Contabilidade Pública

Considere as seguintes informações para a resolução da questão:

- Compra de bem para o Ativo Imobilizado: R$ 2.400.000,00.

- Data da aquisição/início do uso: 01/04/2024. - Vida útil do bem: 10 (dez) anos.

- Método de depreciação: linear.

- Valor residual do bem: R$ 600.000,00.

Devido a um sinistro ocorrido em 31/01/2026, o departamento de Contabilidade foi demandado a fornecer o valor contábil líquido do bem na data do sinistro para fins de baixa contábil e apuração administrativa. O Técnico Contábil do órgão deve fornecer como resposta o valor de:

- Compra de bem para o Ativo Imobilizado: R$ 2.400.000,00.

- Data da aquisição/início do uso: 01/04/2024. - Vida útil do bem: 10 (dez) anos.

- Método de depreciação: linear.

- Valor residual do bem: R$ 600.000,00.

Devido a um sinistro ocorrido em 31/01/2026, o departamento de Contabilidade foi demandado a fornecer o valor contábil líquido do bem na data do sinistro para fins de baixa contábil e apuração administrativa. O Técnico Contábil do órgão deve fornecer como resposta o valor de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Terra Roxa - PR

Prova:

FAU - 2026 - Prefeitura de Terra Roxa - PR - Técnico Contábil |

Q3996380

Contabilidade Pública

O reflexo, sob o ponto de vista orçamentário e patrimonial, de pagamento de valores

inscritos em restos a pagar processados, representa:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Terra Roxa - PR

Prova:

FAU - 2026 - Prefeitura de Terra Roxa - PR - Técnico Contábil |

Q3996375

Contabilidade Pública

As receitas obtidas pelos Entes públicos são utilizadas para custeio da Administração e

atendimento das necessidades da população. O registro e classificação da receita pública

obedecem normas técnicas de contabilidade, permitindo o controle e evidenciação dos

montantes arrecadados e a receber. Analise as afirmativas abaixo que tratam das normas

orçamentárias e patrimoniais da receita pública:

I - A receita orçamentária segue o Princípio de Caixa, considerada sua realização no momento do efetivo recebimento dos recursos, diferentemente da Variação Patrimonial Aumentativa que obedece ao Princípio de Competência.

II - Algumas receitas orçamentárias não são consideradas receita sob o ponto de vista patrimonial.

III - As taxas são classificadas como receita orçamentária tributária e não receita orçamentária de serviços.

IV - Recursos recebidos de outro Ente Público serão sempre classificados como receita orçamentária corrente.

Estão CORRETAS:

I - A receita orçamentária segue o Princípio de Caixa, considerada sua realização no momento do efetivo recebimento dos recursos, diferentemente da Variação Patrimonial Aumentativa que obedece ao Princípio de Competência.

II - Algumas receitas orçamentárias não são consideradas receita sob o ponto de vista patrimonial.

III - As taxas são classificadas como receita orçamentária tributária e não receita orçamentária de serviços.

IV - Recursos recebidos de outro Ente Público serão sempre classificados como receita orçamentária corrente.

Estão CORRETAS:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Terra Roxa - PR

Prova:

FAU - 2026 - Prefeitura de Terra Roxa - PR - Técnico Contábil |

Q3996374

Contabilidade Pública

Considere que o Ente Público tenha realizado no mês de janeiro de 2026 o pagamento

de apólice de seguro com vigência no período de fevereiro de 2026 a novembro de 2026.

Sob o ponto de vista orçamentário e patrimonial, os registros contábeis realizados no mês

de janeiro de 2026 serão:

Ano: 2026

Banca:

LEGALLE Concursos

Órgão:

Câmara de Cerro Largo - RS

Prova:

LEGALLE Concursos - 2026 - Câmara de Cerro Largo - RS - Contador Legislativo |

Q3985461

Contabilidade Pública

No contexto da contabilidade pública de uma Câmara

Municipal de Vereadores, em 31/12/2024, constava

registrado no ativo imobilizado um bem com valor

contábil líquido de R$ 140.000,00. Em decorrência de

procedimento de reavaliação, o ativo passou a ser

mensurado em R$ 200.000,00, com a constituição de

reserva de reavaliação no montante de R$ 60.000,00.

Considerando que o bem possui vida útil estimada em 10

anos, é depreciado pelo método linear e não possui valor

residual, assinale a alternativa CORRETA quanto ao valor a

ser reconhecido como variação patrimonial diminutiva

(VPD), em 31/12/2025, em decorrência da depreciação.

Q3983457

Contabilidade Pública

Bens permanentes adquiridos com recursos públicos

devem ser

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977901

Contabilidade Pública

Determinado órgão público foi demandado judicialmente em ação trabalhista movida por ex-servidor, sendo cobrado o pagamento de licença prêmio devida no valor total de R$ 95.000,00. O órgão público apresentou defesa em primeira instância, mas

foi vencido. Posteriormente, apresentou recurso à segunda instância, também sendo vencido. A despeito de ainda existirem

outros recursos judiciais a serem impetrados, a assessoria jurídica do órgão enviou informação para o setor de contabilidade do

órgão destacando que considera provável a derrota definitiva na ação.

Nesse caso, o órgão público deverá

Nesse caso, o órgão público deverá

Ano: 2026

Banca:

FCC

Órgão:

AL-MS

Prova:

FCC - 2026 - AL-MS - Analista Legislativo - Controlador Interno |

Q3977893

Contabilidade Pública

Texto associado

Atenção: Utilize as informações a seguir para responder à questão.

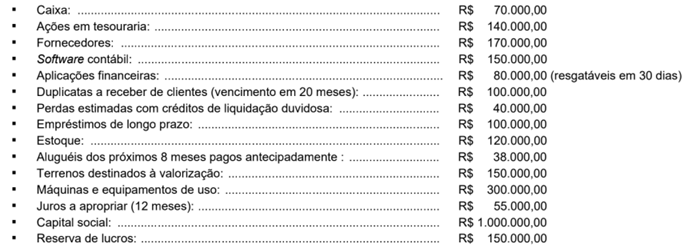

O Balanço Patrimonial de uma entidade, que possui ciclo operacional anual, apresentou os seguintes saldos contábeis no final

do exercício de 2025:

Com base nas normas contábeis vigentes e nos valores acima, o valor do ativo não circulante dessa entidade é

Ano: 2026

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2026 - EMGEPRON - Técnico de Contabilidade |

Q3977734

Contabilidade Pública

O resultado patrimonial apurado nos demonstrativos da

contabilidade pública corresponde à diferença verificada entre:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974057

Contabilidade Pública

O setor de monitoramento ambiental do IPAAM possui

um drone de longo alcance utilizado para serviços de

mapeamento topográfico que podem ser contratados por terceiros

(caracterizando-se como um ativo gerador de caixa). Ao final do

exercício de 2025, os registros contábeis e a avaliação de

mercado do ativo apresentavam os seguintes dados:

(i) custo de aquisição: R$ 80.000;

(ii) depreciação acumulada: R$ 30.000;

(iii) valor justo líquido de despesas de venda: R$ 42.000;

(iv) valor em uso (fluxo de caixa descontado): R$ 45.000.

Nessa situação hipotética, conforme as disposições da NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa, a perda por redução ao valor recuperável a ser reconhecida no balanço patrimonial do IPAAM é de

(i) custo de aquisição: R$ 80.000;

(ii) depreciação acumulada: R$ 30.000;

(iii) valor justo líquido de despesas de venda: R$ 42.000;

(iv) valor em uso (fluxo de caixa descontado): R$ 45.000.

Nessa situação hipotética, conforme as disposições da NBC TSP 10 – Redução ao Valor Recuperável de Ativo Gerador de Caixa, a perda por redução ao valor recuperável a ser reconhecida no balanço patrimonial do IPAAM é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974056

Contabilidade Pública

O IPAAM iniciou um projeto interno para criar um novo

sistema de inteligência artificial capaz de cruzar dados de satélite

e emitir autos de infração automáticos. Durante o exercício de

2025, a autarquia incorreu nos seguintes gastos com esse projeto:

(i) fase de investigação: gastos com a busca de novos conhecimentos tecnológicos e avaliação de alternativas de algoritmos: R$ 30.000;

(ii) fase de desenvolvimento: gastos com o design do software, testes de protótipos e codificação final, após o IPAAM ter comprovado a viabilidade técnica e a intenção de concluir e usar o sistema: R$ 120.000.

Considerando a situação hipotética apresentada bem como os critérios de reconhecimento estabelecidos na NBC TSP 08, assinale a opção correta acerca do tratamento contábil desses gastos no encerramento do exercício de 2025.

(i) fase de investigação: gastos com a busca de novos conhecimentos tecnológicos e avaliação de alternativas de algoritmos: R$ 30.000;

(ii) fase de desenvolvimento: gastos com o design do software, testes de protótipos e codificação final, após o IPAAM ter comprovado a viabilidade técnica e a intenção de concluir e usar o sistema: R$ 120.000.

Considerando a situação hipotética apresentada bem como os critérios de reconhecimento estabelecidos na NBC TSP 08, assinale a opção correta acerca do tratamento contábil desses gastos no encerramento do exercício de 2025.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974055

Contabilidade Pública

O IPAAM adquiriu uma lancha de alto desempenho para

operações de combate ao desmatamento ilegal. Para colocar esse

ativo em condições de uso e localização pretendidas pela

administração, a autarquia incorreu nos seguintes gastos:

(i) preço de compra da embarcação: R$ 400.000;

(ii) gasto com o transporte (frete) do estaleiro até a base do IPAAM em Manaus: R$ 15.000;

(iii) gastos com testes (testes de motor e estanqueidade) para verificar se a lancha pode ser colocada em uso: R$ 5.000;

(iv) instalação de equipamentos fixos de comunicação via satélite e suportes de segurança para colocar a embarcação em funcionamento: R$ 10.000.

Nessa situação hipotética, de acordo com os critérios de reconhecimento inicial na NBC TSP 07, o valor do ativo imobilizado (lancha) que deve ser inicialmente mensurado no balanço patrimonial do IPAAM é de

(i) preço de compra da embarcação: R$ 400.000;

(ii) gasto com o transporte (frete) do estaleiro até a base do IPAAM em Manaus: R$ 15.000;

(iii) gastos com testes (testes de motor e estanqueidade) para verificar se a lancha pode ser colocada em uso: R$ 5.000;

(iv) instalação de equipamentos fixos de comunicação via satélite e suportes de segurança para colocar a embarcação em funcionamento: R$ 10.000.

Nessa situação hipotética, de acordo com os critérios de reconhecimento inicial na NBC TSP 07, o valor do ativo imobilizado (lancha) que deve ser inicialmente mensurado no balanço patrimonial do IPAAM é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974054

Contabilidade Pública

Uma autarquia estadual ambiental adquiriu um lote de 500

kits de análise de água para serem distribuídos gratuitamente a

comunidades ribeirinhas durante ação de fiscalização e

monitoramento. Os dados relativos a esse estoque no

encerramento do exercício são os seguintes:

(i) custo de aquisição total (incluídos impostos não recuperáveis e frete): R$ 100.000;

(ii) custo corrente de reposição (valor que o órgão pagaria para adquirir os mesmos kits na data do balanço): R$ 90.000.

Nessa situação hipotética, de acordo com a NBC TSP 04 – Estoques, o valor do estoque de kits que deve ser mensurado no balanço patrimonial da referida autarquia é de

(i) custo de aquisição total (incluídos impostos não recuperáveis e frete): R$ 100.000;

(ii) custo corrente de reposição (valor que o órgão pagaria para adquirir os mesmos kits na data do balanço): R$ 90.000.

Nessa situação hipotética, de acordo com a NBC TSP 04 – Estoques, o valor do estoque de kits que deve ser mensurado no balanço patrimonial da referida autarquia é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974053

Contabilidade Pública

Uma autarquia ambiental figura como ré em processo

judicial movido por um proprietário rural. O autor da ação

contesta uma multa ambiental de R$ 150.000 que já foi

devidamente recolhida aos cofres da autarquia. O proprietário

alega erro material na autuação e exige a devolução integral do

valor pago. No encerramento do exercício financeiro, ao analisar

o estágio atual do processo, a procuradoria jurídica da autarquia

emitiu parecer formal, concluindo que:

(i) existe uma obrigação presente resultante de evento passado (o questionamento judicial do pagamento efetuado);

(ii) há probabilidade de o tribunal anular a multa e obrigar a autarquia a restituir o valor ao proprietário; e

(iii) o valor a ser restituído (R$ 150.000) pode ser estimado com total fiabilidade.

Nessa situação hipotética, conforme o disposto na NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, o procedimento contábil que deve ser adotado pela autarquia é

(i) existe uma obrigação presente resultante de evento passado (o questionamento judicial do pagamento efetuado);

(ii) há probabilidade de o tribunal anular a multa e obrigar a autarquia a restituir o valor ao proprietário; e

(iii) o valor a ser restituído (R$ 150.000) pode ser estimado com total fiabilidade.

Nessa situação hipotética, conforme o disposto na NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, o procedimento contábil que deve ser adotado pela autarquia é

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974025

Contabilidade Pública

Uma autarquia reconheceu passivo contingente decorrente

de processo com chance de perda classificada como possível e

mensuração incerta. No relatório, o gestor propôs não divulgar as

informações para evitar preocupação do usuário.

Com base nessa situação hipotética e no disposto na NBC TSP 03, assinale a opção correta.

Com base nessa situação hipotética e no disposto na NBC TSP 03, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974024

Contabilidade Pública

Considere que uma entidade tenha reavaliado prédio

administrativo com aumento relevante de valor. Nessa situação

hipotética, segundo a NBC TSP 07 e a NBC TSP 11, a

reavaliação positiva

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974022

Contabilidade Pública

Considerando que, no encerramento do exercício, uma secretaria

tenha reconhecido depreciação do parque de máquinas e reversão

de provisão para causas trabalhistas, assinale a opção correta a

respeito do resultado patrimonial.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974021

Contabilidade Pública

Uma entidade reconheceu provisão para ação judicial com

probabilidade de perda considerada provável e montante

mensurável. Em uma segunda ação, a chance é possível e não

mensurável.

Nessa situação hipotética, de acordo com a NBC TSP 03,

Nessa situação hipotética, de acordo com a NBC TSP 03,

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974020

Contabilidade Pública

Uma fundação mantém software desenvolvido

internamente, os gastos atendem aos critérios de

desenvolvimento e são mensuráveis com confiabilidade.

Nessa situação hipotética, segundo a NBC TSP 08, deve-se

Nessa situação hipotética, segundo a NBC TSP 08, deve-se