Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964304

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, da NBC TSP 01 e do MCASP (8ª edição), considere que a Prefeitura

Municipal de Ananindeua efetuou regularmente o lançamento do IPTU, constituindo o crédito tributário

correspondente. Parte relevante desses créditos, contudo, apresenta histórico de inadimplência, sendo

possível estimar, com base em dados objetivos, a parcela com baixa expectativa de realização (caso

hipotético). Diante dessa situação, o tratamento contábil adequado exige que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964303

Contabilidade Pública

À luz da NBC TSP e do MCASP, julgue uma dada situação em que a Universidade Federal do Pará figura

como parte ré em demanda judicial proposta por empresa contratada, na qual a avaliação jurídica conclui

pela existência de obrigação possível, mas não provável, e pela inexistência de estimativa confiável do valor

eventualmente devido (caso hipotético). Do ponto de vista contábil-patrimonial, é correto afirmar que se trata

de

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964302

Contabilidade Pública

Durante o processo de encerramento das demonstrações contábeis, o Tribunal de Justiça do Estado do

Pará analisou os efeitos patrimoniais de ações judiciais coletivas de natureza trabalhista movidas por

servidores (caso hipotético). Para determinado conjunto de demandas, houve sentença desfavorável em

primeira instância. A área jurídica concluiu que a saída de recursos é provável, que o valor pode ser estimado

com razoável segurança e que, embora exista possibilidade de recurso, não há indícios relevantes de

reversão do entendimento firmado.

No âmbito da análise contábil, discutiu-se a correta classificação da obrigação, considerando as categorias de provisão, passivo contingente e obrigação legal, bem como os efeitos no patrimônio da entidade. À luz da NBC TSP e do MCASP (8ª edição), é correto afirmar que a obrigação

No âmbito da análise contábil, discutiu-se a correta classificação da obrigação, considerando as categorias de provisão, passivo contingente e obrigação legal, bem como os efeitos no patrimônio da entidade. À luz da NBC TSP e do MCASP (8ª edição), é correto afirmar que a obrigação

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964301

Contabilidade Pública

A Universidade do Sul e Sudeste do Pará - UNIFESSPA possui um prédio destinado a laboratórios de

pesquisa científica, classificado como ativo não gerador de caixa. Após inspeção técnica, constatou-se

deterioração estrutural relevante decorrente de infiltrações, reduzindo substancialmente a capacidade de

uso de parte do imóvel. A administração concluiu que o valor contábil do bem não refletia mais

adequadamente seu potencial de prestação de serviços (caso hipotético).

Para fins de mensuração da perda por redução ao valor recuperável, a equipe de contabilidade avaliou

alternativas previstas nas normas aplicáveis, incluindo o valor de serviço recuperável, apurado com base no

custo de reposição depreciado. À luz das NBC TSP e do MCASP (8ª edição), analise as afirmativas a seguir:

I. Em ativos não geradores de caixa, o valor de serviço recuperável corresponde ao maior valor entre o custo de reposição depreciado, o valor justo líquido de despesas de alienação e o valor em uso, quando este puder ser mensurado de forma confiável.

II. A utilização do custo de reposição depreciado pressupõe a identificação de um ativo equivalente moderno, ajustado pela perda do potencial de serviços já consumidos e pelas limitações físicas ou funcionais existentes.

III. Reconhecida a perda por redução ao valor recuperável com base no custo de reposição depreciado, a entidade deve considerar, em avaliações subsequentes, a possibilidade de reversão da perda sempre que houver evidências objetivas de recuperação do potencial de serviços.

É(São) correta(s) a(s) afirmativa(s)

I. Em ativos não geradores de caixa, o valor de serviço recuperável corresponde ao maior valor entre o custo de reposição depreciado, o valor justo líquido de despesas de alienação e o valor em uso, quando este puder ser mensurado de forma confiável.

II. A utilização do custo de reposição depreciado pressupõe a identificação de um ativo equivalente moderno, ajustado pela perda do potencial de serviços já consumidos e pelas limitações físicas ou funcionais existentes.

III. Reconhecida a perda por redução ao valor recuperável com base no custo de reposição depreciado, a entidade deve considerar, em avaliações subsequentes, a possibilidade de reversão da perda sempre que houver evidências objetivas de recuperação do potencial de serviços.

É(São) correta(s) a(s) afirmativa(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964300

Contabilidade Pública

No encerramento do exercício financeiro, a Secretaria de Saúde Pública do Pará procedeu ao

reconhecimento patrimonial da aquisição de um software destinado à gestão hospitalar (caso hipotético). O

contrato assegurou direito de uso por prazo indeterminado, com possibilidade de atualizações contínuas.

Na análise contábil, discutiu-se a correta classificação do bem no ativo, bem como o tratamento subsequente

quanto à alocação do valor ao longo do tempo ou à avaliação de eventual perda da capacidade de geração

de benefícios ou de potencial de serviços.

Considerando o enfoque patrimonial da Lei nº 4.320/1964 e dos critérios estabelecidos pelas normas Brasileiras de Contabilidade Aplicadas ao Setor Público, é correto afirmar que

Considerando o enfoque patrimonial da Lei nº 4.320/1964 e dos critérios estabelecidos pelas normas Brasileiras de Contabilidade Aplicadas ao Setor Público, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964299

Contabilidade Pública

No encerramento do exercício de 2025, o contador da Prefeitura Municipal de Goianésia registrou os

seguintes fatos contábeis, todos devidamente reconhecidos no enfoque patrimonial (caso hipotético):

1. Pagamento de subsídios, vencimentos e vantagens pecuniárias a servidores ativos, bem como encargos incidentes sobre a folha de pagamento;

2. Concessão de benefícios assistenciais no âmbito de políticas públicas de enfrentamento da pobreza;

3. Reconhecimento de juros auferidos em aplicações financeiras de recursos disponíveis;

4. Concessão de transferências financeiras a entidade privada sem fins lucrativos, sem contraprestação direta;

5. Reconhecimento de perdas decorrentes da alienação de bens do ativo.

Com base nas classificações das variações patrimoniais aumentativas e diminutivas do patrimônio público, é correto afirmar que

1. Pagamento de subsídios, vencimentos e vantagens pecuniárias a servidores ativos, bem como encargos incidentes sobre a folha de pagamento;

2. Concessão de benefícios assistenciais no âmbito de políticas públicas de enfrentamento da pobreza;

3. Reconhecimento de juros auferidos em aplicações financeiras de recursos disponíveis;

4. Concessão de transferências financeiras a entidade privada sem fins lucrativos, sem contraprestação direta;

5. Reconhecimento de perdas decorrentes da alienação de bens do ativo.

Com base nas classificações das variações patrimoniais aumentativas e diminutivas do patrimônio público, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964298

Contabilidade Pública

O contador da prefeitura do município de Curralinho precisou fazer um estudo na composição patrimonial

daquele município, então, buscou fundamentação na Lei nº 4.320/1964 referente à composição do

patrimônio público, a partir da visão contábil. A partir dos estudos do contador, desenvolveram-se as

seguintes assertivas:

I. O Ativo Financeiro compreende os créditos e valores realizáveis, independentemente de autorização orçamentária e os valores numerários, conforme definição expressa no § 1º do art. 105 da Lei nº 4.320/1964.

II. O Ativo Permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa, nos termos do § 2º do art. 105 da Lei nº 4.320/1964.

III. O Passivo Financeiro compreende as dívidas fundadas e outras cujo pagamento dependa de autorização legislativa, conforme disposto no § 3º do art. 105 da Lei nº 4.320/1964.

IV. As contas de compensação registram os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio, conforme previsão do § 5º do art. 105 da Lei nº 4.320/1964.

A partir do que está previsto na Lei nº 4.320/1964, são verdadeiras as afirmativas

I. O Ativo Financeiro compreende os créditos e valores realizáveis, independentemente de autorização orçamentária e os valores numerários, conforme definição expressa no § 1º do art. 105 da Lei nº 4.320/1964.

II. O Ativo Permanente compreende os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa, nos termos do § 2º do art. 105 da Lei nº 4.320/1964.

III. O Passivo Financeiro compreende as dívidas fundadas e outras cujo pagamento dependa de autorização legislativa, conforme disposto no § 3º do art. 105 da Lei nº 4.320/1964.

IV. As contas de compensação registram os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio, conforme previsão do § 5º do art. 105 da Lei nº 4.320/1964.

A partir do que está previsto na Lei nº 4.320/1964, são verdadeiras as afirmativas

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Caxambu do Sul - SC

Prova:

FEPESE - 2026 - Prefeitura de Caxambu do Sul - SC - Contador - Edital nº 2 |

Q3962675

Contabilidade Pública

Texto associado

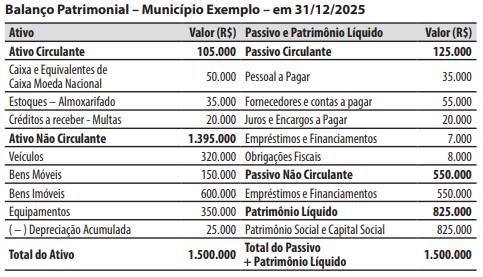

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

A respeito das operações ocorridas no decorrer de

janeiro de 2026, é correto afirmar que a operação:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Caxambu do Sul - SC

Prova:

FEPESE - 2026 - Prefeitura de Caxambu do Sul - SC - Agente de Controle Interno - Edital nº 2 |

Q3962465

Contabilidade Pública

A depreciação, no âmbito da contabilidade

pública, representa:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RN

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-RN - Auditor Fiscal de Receitas Estaduais - conhecimentos complementares |

Q3961392

Contabilidade Pública

Caso detecte que uma subvenção governamental para

investimento tenha sido registrada como crédito direto em

reserva de capital de uma empresa, o auditor deve apontar que

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RN

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-RN - Auditor Fiscal de Receitas Estaduais - conhecimentos complementares |

Q3961387

Contabilidade Pública

Considerando-se que, em auditoria no ativo imobilizado, o

auditor tenha identificado a existência de ativos ocultos, é correto

afirmar que esses bens, não sendo comprovada documentalmente

a origem dos recursos para sua aquisição, devem ser

regularizados contabilmente por meio

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RN

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-RN - Auditor Fiscal de Receitas Estaduais - conhecimentos gerais |

Q3961273

Contabilidade Pública

Considere que sejam requisitos para o reconhecimento de

determinado item patrimonial: a existência de uma obrigação

presente fruto de eventos passados; a probabilidade de que a

liquidação desse item exija o sacrifício de ativos; a possibilidade

de estimativa confiável do valor desse item patrimonial; e a

existência de alguma incerteza quanto ao prazo ou ao valor desse

item. Nessas condições, é item patrimonial que atende a todos

esses requisitos

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960719

Contabilidade Pública

Durante o exercício de 2024, um órgão público federal

registrou os seguintes fatos contábeis:

1. Recebimento de R$ 500.000,00 em transferências correntes do Tesouro Nacional.

2. Pagamento de R$ 120.000,00 em despesas de pessoal.

3. Aquisição de equipamentos de informática no valor de R$ 200.000,00, pagos à vista.

Considerando a classificação dos elementos das demonstrações contábeis segundo a Estrutura Conceitual das NBC TSP, os impactos patrimoniais foram, respectivamente,

1. Recebimento de R$ 500.000,00 em transferências correntes do Tesouro Nacional.

2. Pagamento de R$ 120.000,00 em despesas de pessoal.

3. Aquisição de equipamentos de informática no valor de R$ 200.000,00, pagos à vista.

Considerando a classificação dos elementos das demonstrações contábeis segundo a Estrutura Conceitual das NBC TSP, os impactos patrimoniais foram, respectivamente,

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960718

Contabilidade Pública

Uma secretaria estadual adquiriu materiais de expediente

no valor de R$ 20.000,00, com empenho e pagamento no

mesmo exercício. Os materiais foram usados

imediatamente. De acordo com o PCASP, qual é o

lançamento contábil patrimonial correspondente a essa

transação?

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960716

Contabilidade Pública

Uma Secretaria de Saúde recebeu, em 2024, 10.000 doses de

vacinas como doação de um organismo internacional. Não

houve qualquer desembolso financeiro por parte do ente

público. De acordo com as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público (NBC TSP) e a

Estrutura Conceitual, como deve ser mensurado esse estoque

de vacinas?

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960713

Contabilidade Pública

Uma entidade pública adquiriu um veículo em 2020 por R$

100.000,00. Em 2025, um veículo equivalente, com as

mesmas características e condições, poderia ser adquirido

por R$ 160.000,00. Considerando as bases de mensuração

da Estrutura Conceitual, o valor de R$ 160.000,00

corresponde ao:

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico em Contabilidade |

Q3960708

Contabilidade Pública

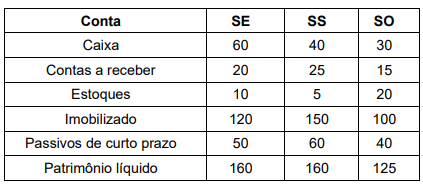

O Município F. conta com três órgãos em sua estrutura

administrativa: Secretaria de Educação (SE), Secretaria de

Saúde (SS) e Secretaria de Obras (SO). Em 31/12/2024, os

saldos patrimoniais dos três órgãos eram os seguintes

(valores em R$ mil):

Durante o exercício, foram identificadas as seguintes operações interórgãos:

1. Transferência de R$ 15 mil da SE para a SS para custeio de projeto conjunto, registrada apenas na contabilidade dos órgãos.

2. Transferência de R$ 10 mil da SS para a SO para aquisição de equipamentos, registrada apenas na contabilidade dos órgãos.

Nesse caso, qual é o saldo consolidado do ativo, do passivo e do patrimônio líquido, respectivamente?

Durante o exercício, foram identificadas as seguintes operações interórgãos:

1. Transferência de R$ 15 mil da SE para a SS para custeio de projeto conjunto, registrada apenas na contabilidade dos órgãos.

2. Transferência de R$ 10 mil da SS para a SO para aquisição de equipamentos, registrada apenas na contabilidade dos órgãos.

Nesse caso, qual é o saldo consolidado do ativo, do passivo e do patrimônio líquido, respectivamente?

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957792

Contabilidade Pública

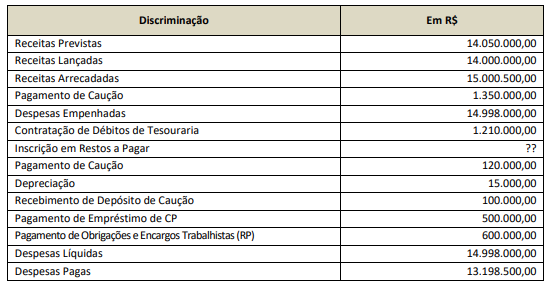

Considerando os dados apresentados por um Município no Exercício de 2023:

Com base nessas informações, é correto afirmar que em, 2023,

Com base nessas informações, é correto afirmar que em, 2023,

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

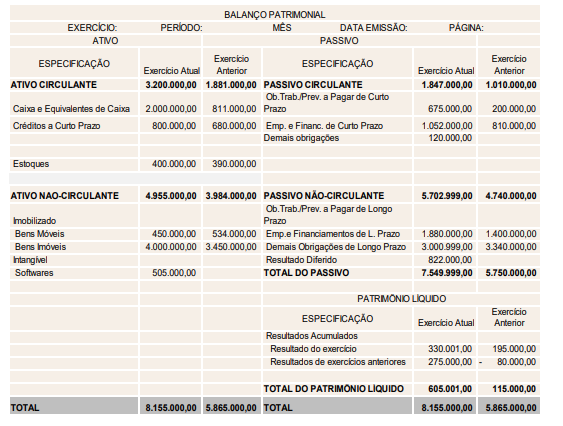

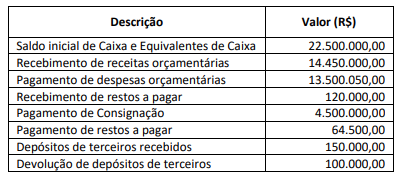

Q3957784

Contabilidade Pública

Um município apresentou, ao longo do exercício financeiro, as

seguintes movimentações relacionadas à conta Caixa e

Equivalentes de Caixa (Valores em reais – R$):

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956750

Contabilidade Pública

No que se refere a subvenções, considere:

I. As subvenções governamentais recebidas gratuitamente devem ser reconhecidas diretamente no patrimônio líquido da entidade.

II. As subvenções devem ser reconhecidas na demonstração do resultado nos períodos em que a entidade reconhece os custos relacionados à subvenção recebida.

III. A contrapartida da subvenção governamental registrada no ativo deve ser feita em conta específica do passivo, enquanto não atendidos os requisitos para reconhecimento da receita com subvenção na demonstração do resultado.

IV. Caso o valor da subvenção deva ser obrigatoriamente retido na entidade, tal valor, após transitar pela demonstração do resultado, deve ser contabilizado em conta apropriada do patrimônio líquido (reserva de incentivos fiscais) para comprovação dessa condição.

Está correto o que se afirma APENAS em

I. As subvenções governamentais recebidas gratuitamente devem ser reconhecidas diretamente no patrimônio líquido da entidade.

II. As subvenções devem ser reconhecidas na demonstração do resultado nos períodos em que a entidade reconhece os custos relacionados à subvenção recebida.

III. A contrapartida da subvenção governamental registrada no ativo deve ser feita em conta específica do passivo, enquanto não atendidos os requisitos para reconhecimento da receita com subvenção na demonstração do resultado.

IV. Caso o valor da subvenção deva ser obrigatoriamente retido na entidade, tal valor, após transitar pela demonstração do resultado, deve ser contabilizado em conta apropriada do patrimônio líquido (reserva de incentivos fiscais) para comprovação dessa condição.

Está correto o que se afirma APENAS em