Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

Um ente do setor público é proprietário de um edifício e decide arrendá-lo integralmente a terceiros, sob um regime de arrendamento operacional, com o objetivo único de auferir receitas de bens de aluguel, em vez de utilizá-lo na produção, no fornecimento de bens ou serviços ou para fins administrativos.

Nessa situação, de acordo com as normas vigentes, esse edifício deve ser classificado como

De acordo com a NBC TSP 07 – Ativo Imobilizado, no momento do reconhecimento inicial, esse ativo deve ser registrado como ativo imobilizado na prefeitura

I. Ativos são recursos controlados pelo ente, com potencial de serviços ou benefícios econômicos.

II. A mensuração inicial de ativos pode seguir custo histórico ou critérios previstos em normas aplicáveis.

III. Passivos são obrigações presentes, resultantes de eventos passados, com provável saída de recursos.

IV. Patrimônio líquido corresponde apenas ao total de receitas arrecadadas no exercício.

Assinale a alternativa correta.

Considerando os procedimentos contábeis patrimoniais aplicáveis ao setor público, o lançamento na Universidade A (órgão cedente) deve ser:

À luz da NBC TSP - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidaddes do Setor Público, avalie as afirmativas a seguir sobre os critérios de mensuração de ativos e passivas.

I. custo histórico é uma base de mensuração que reflete o valor de entrada específico para entidade, sendo geralmente observável e apropriado para avaliações da capacidade financeira quande os valores de saída atuais diferem significativamente.

II. O valor de mercado, quando aplicado em mercados abertos, ativos e organizados, é considerado uma base que atende satisfatoriamente às características qualitativas, como relevância, representação fidedigna e verificabilidade.

III. O custo de reposição ou substituição é uma base de mensuração que se baseia no valor de saída e é especialmente útil para avaliações da capacidade financeira da entidade, por refletir o montante que poderia ser obtido com a venda do ativo.

Está CORRRETO o que se afirma em:

I.A Depreciação, Amortização e Exaustão são Variações Patrimoniais Diminutivas (VPD) reconhecidas pelo regime de competência, independentemente da execução orçamentária, não representando uma despesa orçamentária.

II.A aquisição de um veículo à vista é um fato contábil permutativo no Subsistema Patrimonial (troca de Ativo "Caixa" por Ativo "Imobilizado"), não gerando Variação Patrimonial Aumentativa (VPA) ou VPD.

III.A reavaliação de ativos, permitida no setor público, tem como contrapartida de aumento (valorização) uma conta específica de Ajustes de Avaliação Patrimonial, dentro do Patrimônio Líquido.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

O Patrimônio Público, objeto da Contabilidade Pública, é composto pelo conjunto de bens, direitos e obrigações. Os bens públicos são classificados conforme sua destinação. Com base no Art. 99 da Lei Federal nº 10.406/2002 (Código Civil), assinale a alternativa CORRETA.

Sobre a composição do patrimônio público, analise as assertivas a seguir:

I. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Saldo Patrimonial.

II. O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

III. O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

Quais estão corretas?

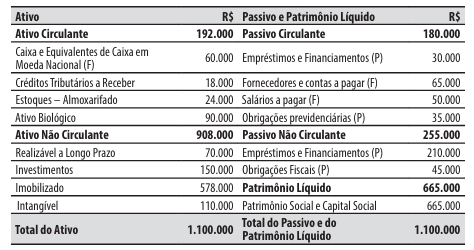

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

Assinale a alternativa que explica corretamente sua finalidade.

I. As VPA compreendem, entre outros grupos, os impostos, taxas e contribuições de melhoria, definidos como toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

II. As transferências e delegações recebidas incluem as variações patrimoniais aumentativas decorrentes de transferências intergovernamentais, intragovernamentais, de instituições multigovernamentais, privadas (com ou sem fins lucrativos), de convênios e do exterior.

III. As VPD relativas a pessoal e encargos abrangem a remuneração do pessoal ativo civil ou militar, subsídios, vencimentos, soldos, vantagens pecuniárias, contratos de terceirização que substituam servidores públicos, bem como obrigações trabalhistas e contribuições previdenciárias incidentes sobre a folha de pagamento.