Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968732

Contabilidade Pública

Nos termos da Lei Federal n.° 4.320/1964,

que dispõe sobre as normas gerais de direito financeiro,

analise as seguintes assertivas.

I. O ativo financeiro compreenderá os créditos e valores realizáveis dependentemente de autorização orçamentária, assim como os valores numerários.

II. Os restos a pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis.

Está(ão) CORRETA(S):

I. O ativo financeiro compreenderá os créditos e valores realizáveis dependentemente de autorização orçamentária, assim como os valores numerários.

II. Os restos a pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III. A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis.

Está(ão) CORRETA(S):

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968731

Contabilidade Pública

De acordo com Manual de Contabilidade

Aplicada ao Setor Público (MCASP) - 10ª Edição, os

valores relativos aos recursos que compõem a base de

cálculo referente à formação de cada Fundo de

Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da Educação (Fundeb)

deverão ser registrados em contas contábeis de:

Ano: 2024

Banca:

LEGALLE Concursos

Órgão:

UFPEL

Prova:

LEGALLE Concursos - 2024 - UFPEL - Técnico em Contabilidade |

Q3968728

Contabilidade Pública

Um órgão público possui um imóvel que não

utiliza para suas atividades operacionais, mas o mantém

para valorização do capital e auferir receitas com o aluguel

para particulares. De acordo com os procedimentos

contábeis patrimoniais, qual a classificação CORRETA do

imóvel na contabilidade desse ente público?

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Contador |

Q3929354

Contabilidade Pública

A fim de possibilitar a consolidação das contas

públicas nos diversos níveis de governo, com

a adequada elaboração das Demonstrações

Contábeis aplicadas ao Setor público (DCASP)

e do Balanço do Setor Público Nacional

(BSPN), foi criado no PCASP um mecanismo

para a segregação dos valores das transações

que serão incluídas ou excluídas na

consolidação. Esse mecanismo consiste na

utilização do 5º nível (Subtítulo) das classes 1,

2, 3 e 4 do PCASP (contas de natureza

patrimonial) para identificar os saldos

recíprocos. Assinale a alternativa que indica o

código utilizado no 5º nível da conta contábil

para identificar os saldos que não serão

excluídos nos demonstrativos consolidados

do orçamento fiscal e da seguridade social

(OFSS) quando da consolidação das

demonstrações contábeis.

Ano: 2024

Banca:

Prefeitura de Vitorino - PR

Órgão:

Prefeitura de Vitorino - PR

Prova:

Prefeitura de Vitorino - PR - 2024 - Prefeitura de Vitorino - PR - Técnico Administrativo |

Q3928402

Contabilidade Pública

O regime contábil adotado pela Contabilidade

Aplicada ao Setor Público, sob a ótica

orçamentária é:

Q3884640

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público estabelece que

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737516

Contabilidade Pública

Quanto às receitas públicas, o Manual de Contabilidade Aplicada ao Setor Público determina que

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737515

Contabilidade Pública

Em relação aos instrumentos de planejamento,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737512

Contabilidade Pública

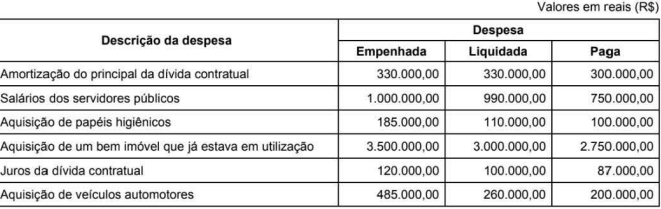

Texto associado

Atenção: Para responder a questão, considere as informações apresentadas no quadro a seguir, sobre a

execução orçamentária de despesas do exercício financeiro de 2023 de um ente público.

Em 31/12/2023, nos termos da Lei n° 4.320/1964, o valor inscrito em restos a pagar foi. em R$:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737495

Contabilidade Pública

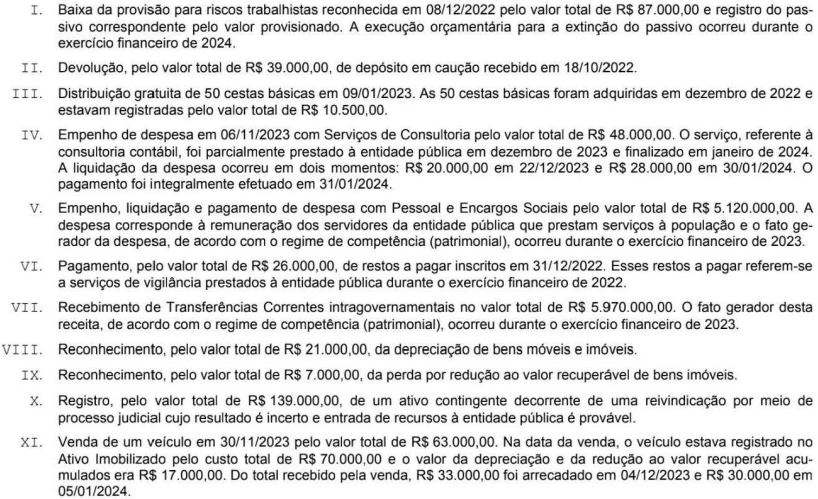

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n2.4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, as transações descritas nos itens

IV e XI deram origem, respectivamente, a um passivo exigível (obrigação patrimonial) com atributo

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737492

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com a NBC TSP 03, a transação descrita no item X foi

registrada, com base no Plano de Contas Aplicado ao Setor Público e no exercício financeiro de 2023, em contas contábeis da

natureza de informação

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737491

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n° 24.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas

no resultado de execução orçamentária referente ao exercício financeiro de 2023 foi positivo, em reais, de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737376

Contabilidade Pública

Na execução orçamentária, de acordo com a Lei no 4.320/1964,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737374

Contabilidade Pública

As seguintes informações são referentes à despesa de juros e encargos incidentes sobre operações de crédito internas contratadas por uma entidade pública:

12/12/2022: empenho de despesa pelo valor de R$ 31.000,00. 19/12/2022: liquidação de despesa pelo valor total empenhado em 12/12/2022. 20/12/2022: pagamento parcial, pelo valor de R$ 11.000,00, da despesa empenhada em 12/12/2022. 09/01/2023: pagamento parcial, pelo valor de R$ 20.000,00, da despesa empenhada em 12/12/2022.

Com base nessas informações e de acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade inscreveu R$ 20.000,00, em 31/12/2022, em restos a pagar

12/12/2022: empenho de despesa pelo valor de R$ 31.000,00. 19/12/2022: liquidação de despesa pelo valor total empenhado em 12/12/2022. 20/12/2022: pagamento parcial, pelo valor de R$ 11.000,00, da despesa empenhada em 12/12/2022. 09/01/2023: pagamento parcial, pelo valor de R$ 20.000,00, da despesa empenhada em 12/12/2022.

Com base nessas informações e de acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade inscreveu R$ 20.000,00, em 31/12/2022, em restos a pagar

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737369

Contabilidade Pública

Uma variação patrimonial quantitativa, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre do reconhecimento

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737367

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei n24.320/1964, os reconhecimentos (i) do crédito a

receber de tributos e (ii) da constituição de provisão para riscos cíveis devem ser apresentados no Quadro dos Ativos e Passivos

Financeiros e Permanentes, respectivamente, como ativo

Ano: 2024

Banca:

FCC

Órgão:

SEAD-PI

Prova:

FCC - 2024 - SEAD-PI - Analista Governamental - Especialidade: Planejamento e Orçamento |

Q3736956

Contabilidade Pública

Contas contábeis da classe 6 do Plano de Contas Aplicado ao Setor Publico, de acordo com o Manual de Contabilidade Aplicada

ao Setor Público, são utilizadas para o registro contábil

Ano: 2024

Banca:

FCC

Órgão:

SEAD-PI

Prova:

FCC - 2024 - SEAD-PI - Analista Governamental - Especialidade: Planejamento e Orçamento |

Q3736955

Contabilidade Pública

De acordo com a NBC TSP 03 e o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2024

Banca:

FCC

Órgão:

SEAD-PI

Prova:

FCC - 2024 - SEAD-PI - Analista Governamental - Especialidade: Planejamento e Orçamento |

Q3736954

Contabilidade Pública

No Quadro Principal do Balanço Orçamentário referente ao exercicio financeiro de 2023 de um ente estadual, de acordo com o

Manual de Contabilidade Aplicada ao Setor Público, constata-se

Ano: 2024

Banca:

FCC

Órgão:

SEAD-PI

Prova:

FCC - 2024 - SEAD-PI - Analista Governamental - Especialidade: Planejamento e Orçamento |

Q3736953

Contabilidade Pública

Os resultados de execução orçamentária, de acordo com a Lei nº 4.320/1964, e patrimonial, de acordo com o Manual de

Contabilidade Aplicada ao Setor Público, são impactados, respectivamente,